Quel est le Marché européen de la facturation électronique – définition, portée et importance ?

Le Marché européen de la facturation électronique désigne l’ensemble des solutions logicielles, services cloud et sur site, ainsi que les plateformes d’échange destinées à la création, transmission, réception et archivage des factures au format numérique dans les pays de l’Union européenne. Sa portée couvre les transactions B2B et B2C, les secteurs publics et privés, ainsi que les exigences de conformité légale (facture électronique obligatoire, normes PEPPOL, etc.). Cette transition digitalise les processus de facturation, réduit les coûts administratifs, améliore la traçabilité et renforce la lutte contre la fraude, ce qui en fait un levier stratégique pour la compétitivité des entreprises européennes.

Quels sont les moteurs, freins, défis et opportunités du Marché européen de la facturation électronique ?

Parmi les moteurs, on retrouve les obligations légales croissantes (ex. facturation électronique obligatoire en France, Italie, Espagne), la recherche d’efficacité opérationnelle et la volonté de réduire les délais de paiement. Les freins incluent la complexité d’intégration des systèmes legacy, les inquiétudes liées à la cybersécurité et la résistance au changement dans les PME. Les défis majeurs portent sur l’interopérabilité entre différents standards nationaux et la gestion des données sensibles. Les opportunités résident dans la montée des offres cloud (Nuage) qui offrent scalabilité, ainsi que dans l’émergence de services à valeur ajoutée tels que l’analyse prédictive des paiements et l’automatisation via l’intelligence artificielle.

Quelles sont les tendances de croissance du Marché européen de la facturation électronique ?

Les tendances actuelles montrent une adoption accélérée du modèle « Nuage », favorisée par la flexibilité et la réduction des coûts d’infrastructure. Le modèle hybride, combinant solutions sur site et cloud, gagne également du terrain pour les organisations soucieuses de la souveraineté des données. Par ailleurs, on observe une montée des solutions B2C qui permettent aux commerces en ligne d’émettre des factures électroniques conformes dès l’achat. Enfin, l’intégration de technologies d’automatisation (RPA) et d’analyse de données pour optimiser le cycle de paiement représente une évolution majeure.

Quel a été l’impact du COVID‑19 sur le Marché européen de la facturation électronique et quelles sont les perspectives de reprise ?

La pandémie a accéléré la digitalisation des processus financiers, les entreprises recherchant des solutions sans contact pour garantir la continuité des activités. La demande de solutions cloud a connu une hausse notable, compensant partiellement les retards d’investissements en projets on‑premise. La reprise post‑COVID montre une consolidation des gains numériques, avec une prévision de croissance soutenue grâce à la confiance renforcée dans les environnements virtuels.

Comment se caractérise le paysage concurrentiel du Marché européen de la facturation électronique ?

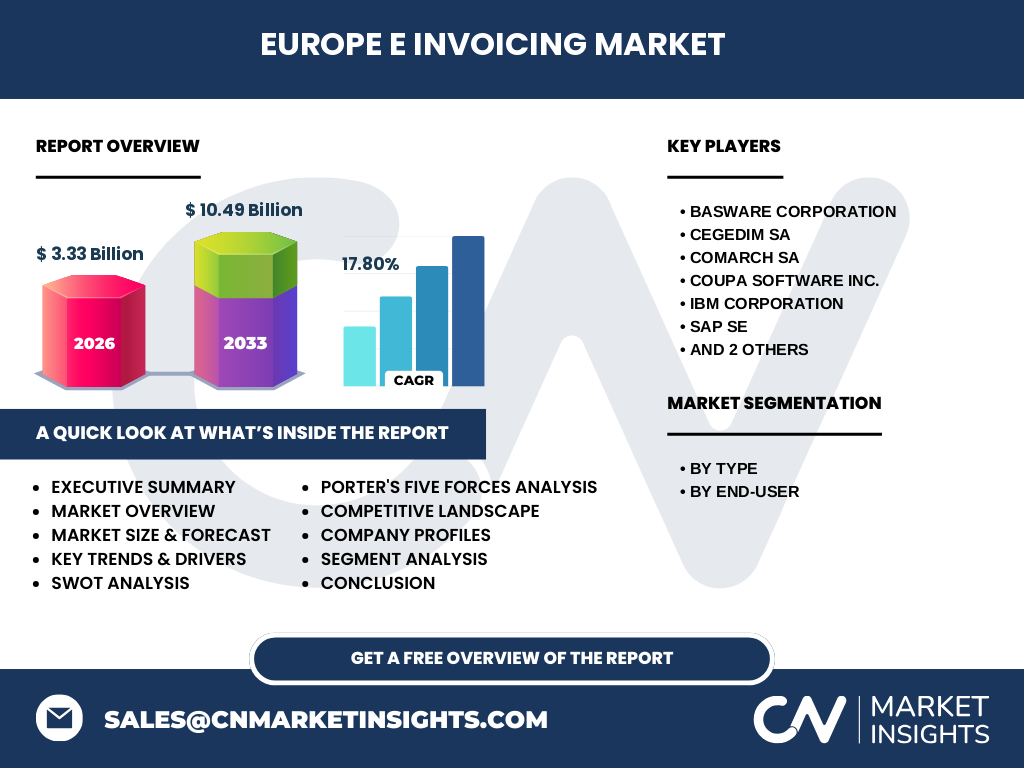

Le secteur est dominé par des acteurs internationaux bien implantés, tels que SAP SE, IBM Corporation, et The Sage Group plc, qui proposent des suites complètes intégrées à leurs ERP. Des spécialistes comme Basware Corporation, Cegedim SA, Comarch SA, Coupa Software Inc., et Tradeshift se distinguent par des solutions centrées sur le cloud et l’interopérabilité PEPPOL. Le marché connaît une tendance à la consolidation via des acquisitions ciblées afin d’enrichir les capacités de paiement automatisé et d’élargir la présence géographique.

Quel est le résumé exécutif du Marché européen de la facturation électronique ?

En 2026, le Marché européen de la facturation électronique atteignait 3,33 milliards d’euros, avec une perspective de croissance exceptionnelle : le chiffre prévu pour 2033 s’élève à 10,49 milliards, soit un TCAC de 17,80 %. Les segments cloud (Nuage) et les usages B2B dominent, mais les solutions B2C connaissent une montée rapide. Les facteurs clés de succès sont la conformité légale, l’interopérabilité PEPPOL, et l’offre de services à forte valeur ajoutée. Les principaux acteurs investissent dans l’IA, le RPA et les partenariats stratégiques pour renforcer leur position.

Quelles sont les prévisions du Marché européen de la facturation électronique jusqu’en 2032 ?

Le modèle de prévision indique une progression continue à un TCAC de 17,80 % jusqu’en 2033, portant la taille du marché à 10,49 milliards d’euros. Cette croissance sera portée par l’obligation de facturation électronique dans davantage de pays, le passage massif aux solutions cloud, ainsi que l’adoption croissante des technologies d’automatisation des comptes fournisseurs. Les prévisions suggèrent également une diversification des offres, incluant davantage de services d’analyse de données financières.

Comment se répartit la taille et la part du Marché européen de la facturation électronique par segmentation ?

Par type, le segment « Nuage » représente la majorité du volume, reflétant la préférence pour des solutions SaaS flexibles. Le segment « Sur site » conserve une part significative parmi les grandes entreprises conservant leurs infrastructures internes. Par utilisateur final, le segment B2B domine, soutenu par les exigences de conformité des chaînes d’approvisionnement, tandis que le segment B2C connaît une croissance rapide grâce à l’expansion du commerce électronique. Ces deux axes de segmentation offrent aux fournisseurs des opportunités de différenciation par modèle de déploiement et par profil client.

Quelle est la répartition géographique du Marché européen de la facturation électronique ?

Le marché se répartit de façon homogène à travers l’Europe, avec une concentration notable dans les économies les plus avancées (Allemagne, France, Italie, Espagne) où les exigences légales sont les plus strictes. La dynamique de croissance est également forte dans les pays nordiques qui adoptent rapidement les solutions cloud. Cette distribution géographique assure une base solide pour l’expansion régionale, notamment vers les marchés d’Europe de l’Est où la digitalisation des processus financiers progresse rapidement.

Analyse régionale détaillée du Marché européen de la facturation électronique

En Europe de l’Ouest, la forte réglementation et la maturité des ERP stimulent la demande de solutions intégrées. En Europe du Sud, les réformes fiscales récentes (facture électronique obligatoire) génèrent une adoption rapide, surtout dans les secteurs public et PME. Les pays nordiques se distinguent par une préférence marquée pour le cloud, soutenue par des infrastructures IT avancées. Enfin, l’Europe centrale et orientale montre un potentiel de croissance important grâce à la modernisation des systèmes comptables et à l’ouverture aux standards PEPPOL.

Quel est le profil des entreprises leaders dans le Marché européen de la facturation électronique ?

Basware Corporation se spécialise dans les solutions de paiement automatisé et de conformité fiscale. Cegedim SA propose des plateformes orientées santé et services publics. Comarch SA offre un portefeuille complet incluant la facturation électronique et l’intégration ERP. Coupa Software Inc. se concentre sur la gestion des dépenses via le cloud. IBM Corporation fournit des solutions basées sur l’IA et le blockchain pour la traçabilité des factures. SAP SE propose des modules de facturation intégrés à ses suites ERP. The Sage Group plc cible les PME avec des offres flexibles. Tradeshift combine une place de marché de services financiers avec des capacités de facturation électronique.

Quelle est l’analyse des cinq forces de Porter pour le Marché européen de la facturation électronique ?

• Pouvoir de négociation des clients : élevé, les entreprises recherchent des solutions compatibles avec leurs ERP existants et à prix compétitif. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de services cloud détiennent des capacités technologiques clés. • Menace des nouveaux entrants : moyenne, les barrières technologiques et la conformité légale limitent les nouveaux acteurs, mais les start‑ups SaaS peuvent pénétrer le segment B2C. • Menace des produits de substitution : faible, les alternatives papier ou les systèmes manuels sont de plus en plus obsolètes. • Rivalité entre concurrents : forte, la concurrence se joue sur l’interopérabilité, le prix et l’innovation fonctionnelle.

Quel est le SWOT du Marché européen de la facturation électronique ?

Forces : Obligations légales, réduction des coûts, amélioration de la trésorerie. Faiblesses : Complexité d’intégration, préoccupations de sécurité. Opportunités : Expansion du cloud, IA pour l’automatisation, nouveaux standards européens. Menaces : Risques de cybersécurité, changements réglementaires imprévus, concurrence accrue.

Comment se présente l’analyse de la chaîne de valeur du Marché européen de la facturation électronique ?

La chaîne de valeur commence par le développement de logiciels (R&D, conformité aux normes PEPPOL), suivi par la commercialisation (marketing, ventes, partenariats avec intégrateurs ERP). Vient ensuite la phase d’implémentation (services de déploiement, formation). Le support continu (maintenance, mise à jour réglementaire) et les services à valeur ajoutée (analytique, IA, gestion du recouvrement) complètent la chaîne. Les fournisseurs cloud assurent l’infrastructure, tandis que les acteurs de services professionnels facilitent l’intégration et la conformité.

Quelles sont les principales recommandations d’investissement dans le Marché européen de la facturation électronique ?

Investir dans des plateformes cloud évolutives offrant une compatibilité PEPPOL et des API ouvertes pour l’intégration ERP. Prioriser les fournisseurs qui développent des capacités d’automatisation (RPA, IA) afin de proposer des solutions de « facture à paiement ». Considérer les acquisitions de start‑ups spécialisées en cybersécurité pour renforcer la confiance des clients. Enfin, soutenir les partenariats avec les autorités publiques afin de rester aligné sur les évolutions réglementaires.

Quelle est la conclusion du rapport sur le Marché européen de la facturation électronique ?

Le Marché européen de la facturation électronique est en pleine expansion, porté par un cadre réglementaire strict, la digitalisation accélérée par la pandémie et la préférence croissante pour les solutions cloud. Avec un TCAC de 17,80 % et une taille projetée de 10,49 milliards d’euros en 2033, les perspectives sont très favorables. Les acteurs qui allient conformité, interopérabilité et innovations technologiques (IA, RPA) seront les mieux placés pour capter la croissance à long terme.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyse primaire (entretiens avec des décideurs, enquêtes auprès d’utilisateurs B2B et B2C) et d’analyse secondaire (données publiques, rapports d’organismes européens, études de marché sectorielles). Les prévisions sont générées à l’aide de modèles de régression basés sur le CAGR fourni (17,80 %) et les valeurs de marché 2026 (3,33 milliards) et 2033 (10,49 milliards). La validation croisée avec les publications de l’UE assure la fiabilité des conclusions.

Quel est le périmètre de recherche du Marché européen de la facturation électronique ?

L’étude couvre l’ensemble des pays membres de l’Union européenne, incluant les solutions de facturation électronique cloud et sur site, les segments B2B et B2C, ainsi que les principaux fournisseurs identifiés. Elle exclut les solutions de facturation hors Europe et les systèmes purement internes non commercialisés. Les limites concernent les données financières détaillées par pays, non fournies dans les sources publiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen de la facturation électronique ?

Basware a lancé une suite d’outils d’analyse de paiement basée sur l’IA. Cegedim a annoncé un partenariat avec des autorités sanitaires pour digitaliser les factures de soins. Comarch a étendu son offre cloud à plusieurs pays d’Europe centrale. Coupa a introduit une fonctionnalité d’automatisation du recouvrement. IBM a renforcé son portefeuille blockchain pour la traçabilité des factures. SAP SE a intégré la conformité PEPPOL dans son module S/4HANA. The Sage Group plc a publié une version allégée de son logiciel destinée aux PME. Tradeshift a acquis une start‑up spécialisée en facturation B2C pour renforcer sa présence sur le marché du commerce en ligne.