Quelle est la définition, la portée et la signification du marché du verre flotté ?

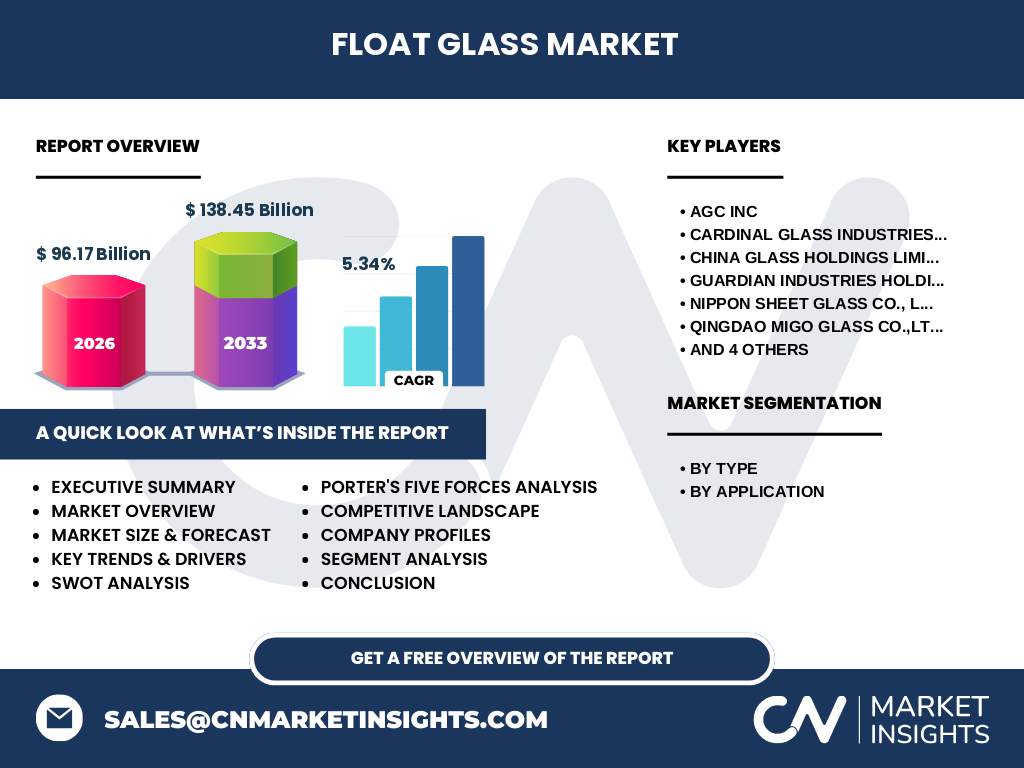

Le marché du verre flotté désigne l'industrie de production du verre plat obtenu par flottage sur étain fondu, offrant une surface plane et une épaisseur uniforme. Ce procédé domine la fabrication mondiale de verre plat. Le marché atteint 96,17 milliards en 2026 avec une projection de 138,45 milliards pour la période 2027-2033, affichant un TCAC de 5,34 %. Son importance réside dans ses applications critiques pour l'automobile, la construction et l'électronique.

Quels sont les moteurs, freins, défis et opportunités du marché du verre flotté ?

Les moteurs incluent l'urbanisation croissante stimulant la construction, la demande automobile pour vitrages légers et sécuritaires, et l'expansion de l'électronique grand public. Les freins comprennent la volatilité des prix de l'énergie et des matières premières (sable, soude). Les défis portent sur les réglementations environnementales strictes et la décarbonation des fours. Les opportunités émergent du verre à haute performance (faible émissivité, contrôle solaire), des marchés émergents et de l'intégration de technologies intelligentes dans le vitrage.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché du verre flotté ?

Les tendances majeures incluent l'adoption du verre à couches multiples pour l'efficacité énergétique des bâtiments, le développement de verres ultra-fins pour écrans pliables, et l'automatisation des lignes de flottage via l'IA. La transition vers des fours hybrides (électrique/gaz) réduit l'empreinte carbone. L'intégration de capteurs dans le verre pour applications IoT et la montée du verre trempé/chauffant pour véhicules autonomes transforment la chaîne de valeur.

Quel a été l'impact du COVID-19 sur le marché du verre flotté et quelle est la trajectoire de reprise ?

La pandémie a provoqué une contraction temporaire en 2020-2021 due à l'arrêt des chantiers, la paralysie automobile et les perturbations logistiques. La reprise s'est accélérée dès 2022 portée par les plans de relance verts (rénovation énergétique des bâtiments) et le rebond de la production automobile. Le marché retrouve sa trajectoire de croissance structurelle avec un TCAC de 5,34 %, soutenu par la demande différée et les nouveaux standards sanitaires favorisant les surfaces vitrées faciles à nettoyer.

Comment se structure le paysage concurrentiel et la consolidation du marché du verre flotté ?

Le marché est modérément concentré avec dix acteurs majeurs : AGC Inc, Cardinal Glass Industries, China Glass Holdings, Guardian Industries, Nippon Sheet Glass, Qingdao Migo Glass, Schott AG, Shenzhen Sun Global Glass, Saint-Gobain Glass India, Xinyi Glass Holdings. La consolidation s'opère via acquisitions d'actifs régionaux, coentreprises en Asie-Pacifique et intégration verticale vers l'aval (transformation, pose). Les leaders investissent dans la R&D pour différencier leurs gammes à haute valeur ajoutée.

Quel est le résumé exécutif et les principales conclusions sur le marché du verre flotté ?

Le marché du verre flotté affiche une croissance soutenue, passant de 96,17 milliards (2026) à 138,45 milliards (2033) à 5,34 % de TCAC. Trois segments types (Transparent, Teinté, Texturé) et trois applications (Automobile, Construction, Électronique) structurent la demande. L'Asie-Pacifique domine la production. Les enjeux clés : décarbonation, innovation verre intelligent, et résilience supply chain. Les dix leaders mondiaux concentrent les investissements R&D et capacités.

Quelles sont les prévisions pour le marché du verre flotté sur la période 2025-2032 ?

Les projections indiquent une expansion continue de 96,17 milliards en 2026 vers 138,45 milliards pour la période 2027-2033, soit un TCAC de 5,34 %. La croissance sera tirée par le segment Bâtiment (rénovation énergétique, normes thermiques), l'Automobile (véhicules électriques, vitrages panoramiques) et l'Électronique (écrans OLED, dispositifs pliables). Les investissements capacitaires en Asie et Moyen-Orient soutiendront l'offre face à la demande structurelle.

Quelle est la taille et la part du marché du verre flotté par segmentation ?

Le marché se segmente par Type : Verre Transparent (volume dominant, base pour transformation), Verre Teinté (contrôle solaire, esthétique architecturale), Verre Texturé (décoration, intimité, diffusion lumineuse). Par Application : Automobile et Transport (pare-brise, vitrages latéraux, toits panoramiques), Bâtiment et Construction (façades, fenêtres, isolation), Électronique (substrats écrans, couvercles tactiles). Chaque segment présente des dynamiques de prix et croissance distinctes.

Quelle est la taille et la part du marché mondial du verre flotté par région ?

La répartition géographique montre une concentration de la production en Asie-Pacifique (Chine leader mondial via Xinyi Glass, China Glass), suivie de l'Europe (AGC, Saint-Gobain, Guardian, NSG) et l'Amérique du Nord (Cardinal Glass). Le Moyen-Orient émerge comme hub exportateur. La demande suit l'urbanisation : Asie-Pacifique en tête, puis Afrique et Amérique latine en croissance rapide. Les données régionales précises nécessitent le rapport complet.

Quelle est l'analyse régionale détaillée de la performance du marché du verre flotté ?

En Asie-Pacifique, la Chine domine par ses capacités massives (Xinyi, China Glass) et sa demande intérieure. L'Inde (Saint-Gobain Glass India) croît vite. Europe mise sur le verre à haute performance énergétique et la décarbonation (AGC, NSG, Saint-Gobain). Amérique du Nord (Cardinal, Guardian) privilégie l'innovation verre intelligent et le résidentiel premium. Moyen-Orient investit dans méga-usines exportatrices. Chaque région a son cadre réglementaire et structure de coûts énergétiques propre.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché du verre flotté ?

AGC Inc (Japon) : leader technologique, focus verre automobile et architectural haute performance. Saint-Gobain (France/Inde) : intégration amont-aval, forte R&D isolation. Guardian Industries (USA) : innovation couches minces, expansion Asie. NSG Group (Japon) : spécialiste automobile, pilotage numérique. Xinyi Glass (Chine) : plus grand producteur mondial, intégration verticale complète. Cardinal Glass (USA) : leader résidentiel US, verre à faible émissivité. Schott AG (Allemagne) : niche verre technique/électronique. Autres : China Glass, Qingdao Migo, Shenzhen Sun Global — acteurs régionaux montants.

Quelle est l'analyse des cinq forces de Porter pour le marché du verre flotté ?

Rivalité : modérée-forte entre 10 majors mondiaux, différenciation par technologie et service. Menace nouveaux entrants : faible — barrières capitalistiques élevées (usine ~500M$), expertise technique, économies d'échelle. Pouvoir fournisseurs : modéré — sable/soude commodités, mais énergie et étain stratégiques. Pouvoir clients : modéré-fort — grands donneurs d'ordre auto/construction négocient volumes, mais switching costs techniques. Produits substituts : faible-moderé — polymères (polycarbonate) pour niches auto/électronique, mais verre reste standard pour transparence/durabilité/coût.

Quelle est l'analyse SWOT du marché du verre flotté ?

Forces : matériau indispensable, recyclable, performance technique éprouvée, base industrielle installée massive. Faiblesses : intensif en énergie/CO2, coûts fixes élevés, cyclique (construction/auto), logistique lourde. Opportunités : verre à couches fonctionnelles (énergie, connectivité), marchés émergents, réglementations thermiques favorables, économie circulaire. Menaces : transition énergétique coûteuse, substitution partielle par polymères, surcapacités régionales, volatilité prix énergie, tensions géopolitiques supply chain.

Quelle est l'analyse de la chaîne de valeur du marché du verre flotté ?

La chaîne comprend : Amont — extraction silice, soude, calcin (recyclage), étain ; énergie (gaz/électricité). Cœur — four de fusion, bain étain (flottage), recuit, découpe ; forte intensité capital/énergie. Aval transformation — trempe, feuilletage, couches magnétron, sérigraphie, double vitrage. Distribution — transformateurs, distributeurs spécialisés, poseurs. Clients finaux — OEM auto, promoteurs/architectes, fabricants électroniques. L'intégration aval (transformation) capture la valeur ajoutée ; le recyclage (calcin) boucle la chaîne.

Quels sont les insights clés pour l'investissement dans le marché du verre flotté ?

Les zones d'investissement prioritaires : 1) Fours hybrides/électriques pour décarbonation (alignement taxonomie verte, accès financement vert). 2) Lignes de revêtement magnétron (verre à faible émissivité, contrôle solaire, anti-réflexion) — marges supérieures. 3) Capacités verre ultra-fin (<1mm) pour électronique flexible. 4) Automatisation/IA pour rendement et qualité. 5) Expansion géographique en Asie du Sud-Est, Inde, Afrique (demande non satisfaite). Le TCAC de 5,34 % et la visibilité 2027-2033 (138,45 milliards) soutiennent les CAPEX longs.

Quelle est la conclusion et les points clés à retenir sur le marché du verre flotté ?

Le marché du verre flotté affiche une croissance structurelle robuste (5,34 % TCAC, 96,17 → 138,45 milliards 2026-2033), portée par trois piliers : construction durable, automobile électrique/connectée, électronique avancée. La différenciation technique (verres fonctionnels) et la décarbonation sont les leviers de compétitivité. Les dix leaders mondiaux concentrent l'innovation et la capacité. Les opportunités d'investissement ciblent la transition énergétique industrielle et la montée en gamme. La résilience supply chain et l'économie circulaire (calcin) deviennent critiques.

Quelle est la méthodologie de recherche utilisée pour cette étude ?

L'étude combine approche primaire (entretiens dirigeants d'AGC, Saint-Gobain, Guardian, Xinyi, NSG, Cardinal ; enquêtes transformateurs/distributeurs ; consultations experts énergie/verre) et secondaire (rapports financiers entreprises, bases sectorielles Glass International, Flat Glass Association, statistiques douanières OMC/UN Comtrade, brevets, littérature technique). Modélisation econométrique séries temporelles pour prévisions 2027-2033. Validation croisée par triangle des données (production, commerce, consommation apparente). Hypothèses macro FMI/OCDE intégrées.

Quelle est la portée et les limites de cette recherche ?

La recherche couvre le marché mondial du verre flotté (produit brut et première transformation) pour la période historique à 2026 et prévisions 2027-2033. Segments analysés : trois types (Transparent, Teinté, Texturé) et trois applications (Automobile, Construction, Électronique). Couverture géographique : 5 régions majeures + pays clés. Sont exclus : verre creux, fibres de verre, verre spécial non-flotté (verre borosilicate, vitro-céramique). Les données financières proviennent de sources publiques et estimations modélisées ; parts de marché exactes par entreprise non divulguées.

Quelles sont les entreprises clés et leurs développements récents sur le marché du verre flotté ?

AGC : lancement gamme "Sunergy" faible émissivité renforcée ; investissement four hybride Belgique 2024. Saint-Gobain : acquisition capacité Inde (Bhawani Mandi) ; verre "SageGlass" électrochrome nouvelles références. Guardian : coentreprise Chine pour verre automobile ; ligne magnétron Pologne. NSG : contrat majeur OEM européen toits panoramiques ; digitalisation fours Japon. Xinyi Glass : expansion Malaisie (phase 2) ; record production annuelle 2023. Cardinal : nouvelle usine Arizona verre feuilleté ; technologie "Quad 452" triple vitrage. Schott : verre ultra-fin flexible pour écrans pliables ; capacité Allemagne. China Glass / Qingdao Migo / Shenzhen Sun Global : montées en gamme verres automobiles certifiés ; exportations accrues CEE/Afrique.