Qu'est-ce que le marché des fluoroélastomères, sa définition, sa portée et sa signification ?

Le marché des fluoroélastomères désigne l'industrie mondiale produisant et commercialisant des polymères fluorés offrant une résistance exceptionnelle à la chaleur, aux produits chimiques agressifs et aux hydrocarbures. Ces matériaux critiques servent les secteurs automobile, aéronautique, pétrolier, semiconducteurs et énergie. La portée englobe trois types principaux : élastomères fluorocarbones, fluorosilicones et perfluorocarbones. Leur signification stratégique réside dans leur rôle indispensable pour l'étanchéité haute performance dans des environnements extrêmes où les élastomères conventionnels échouent.

Quels sont les moteurs, freins, défis et opportunités du marché des fluoroélastomères ?

Les moteurs incluent la demande croissante de l'automobile pour joints résistants aux carburants modernes, l'expansion aéronautique nécessitant des matériaux haute température, et la croissance des semiconducteurs exigeant une pureté chimique extrême. Les freins comprennent le coût élevé des matières premières fluorées et les réglementations environnementales sur les PFAS. Les défis portent sur la chaîne d'approvisionnement en fluor et le développement d'alternatives durables. Les opportunités émergent dans l'hydrogène vert, les batteries nouvelle génération et les applications énergétiques renouvelables.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché des fluoroélastomères ?

Les tendances majeures incluent le développement de fluoroélastomères à faible teneur en PFAS répondant aux réglementations REACH et EPA, l'adoption croissante dans les systèmes d'étanchéité pour piles à combustible hydrogène, et l'innovation en procédés de moulage par injection haute précision. L'intégration de charges nanotechnologiques améliore les propriétés mécaniques. La digitalisation de la chaîne d'approvisionnement et les jumeaux numériques pour la simulation de vieillissement accélèrent le développement produit. Le recyclage chimique émerge comme tendance durable.

Quel a été l'impact du COVID-19 sur le marché des fluoroélastomères et sa trajectoire de reprise ?

La pandémie a provoqué une contraction temporaire en 2020 due aux arrêts de production automobile et aéronautique, perturbant la demande de joints toriques, garnitures et flexibles. La reprise s'est accélérée dès 2021 portée par le rebond de la production de semiconducteurs et la résilience du secteur pétrolier. Les leçons tirées ont renforcé la diversification des chaînes d'approvisionnement et les stocks de sécurité. Le marché a retrouvé sa trajectoire de croissance structurelle avec un TCAC de 6,54 % projeté.

Quel est le paysage concurrentiel du marché des fluoroélastomères et sa consolidation ?

Le marché présente une concentration modérée à élevée dominée par dix acteurs majeurs : 3M Company, AGC Inc, Daikin Industries Ltd, Eagle Elastomer Inc., Gujarat Fluorochemicals Ltd, HaloPolymer, Shandong Huaxia Shenzhou New Material Co Ltd, Shin-Etsu Chemical Co Ltd, Solvay SA et The Chemours Co. Les leaders investissent massivement en R&D pour différenciation technique. La consolidation s'accélère via acquisitions ciblées pour élargir les portefeuilles de grades spécialisés et sécuriser l'approvisionnement en monomères fluorés stratégiques.

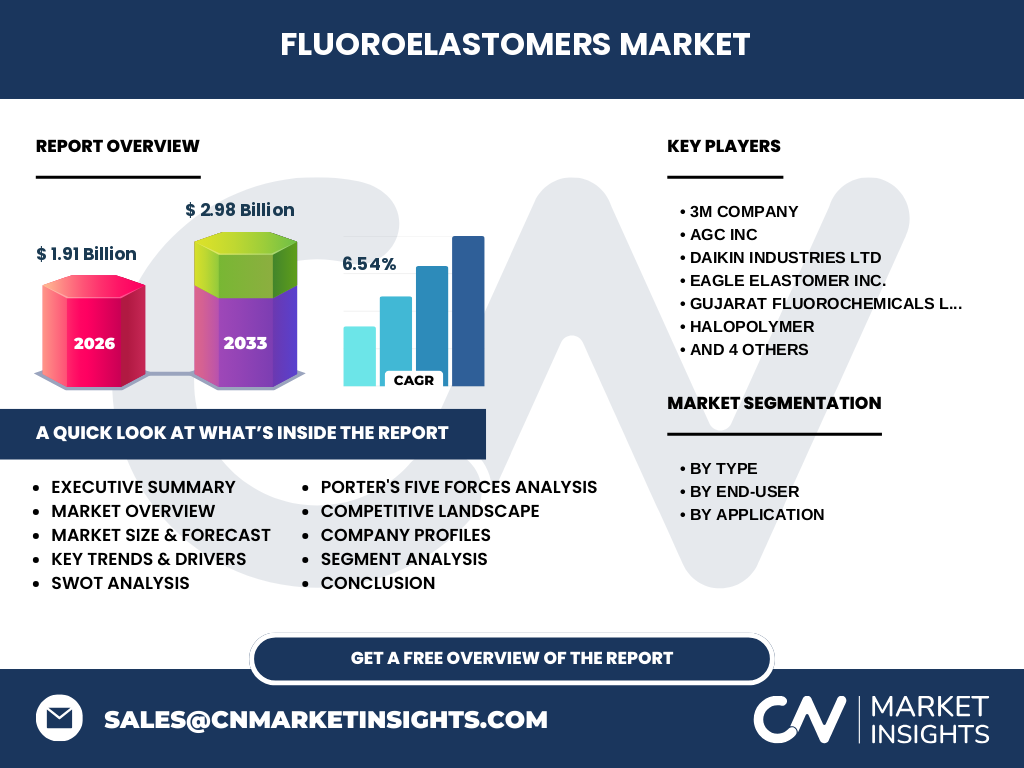

Quelles sont les conclusions clés et l'aperçu global du marché des fluoroélastomères ?

Le marché des fluoroélastomères, évalué à 1,91 milliard en 2026, progresse vers 2,98 milliards d'ici 2033 à un TCAC de 6,54 %. La croissance est tirée par l'automobile, l'aéronautique et les semiconducteurs. Les élastomères fluorocarbones dominent par volume. L'Asie-Pacifique mène la demande. Les défis réglementaires PFAS catalysent l'innovation verte. Les acteurs clés renforcent leurs capacités par intégration verticale. Le rapport complet révèle les opportunités d'investissement par segment et région.

Quelles sont les prévisions pour le marché des fluoroélastomères sur la période 2025-2032 ?

Les projections indiquent une expansion soutenue de 1,91 milliard (2026) à 2,98 milliards (2033) reflétant un TCAC de 6,54 %. La croissance sera portée par les applications haute valeur : joints aéronautiques certifiés, étanchéité semiconducteurs nœuds avancés, et systèmes hydrogène. L'automobile électrique créera de nouveaux besoins en étanchéité batterie et refroidissement. Les élastomères perfluorocarbones croîtront plus vite que la moyenne. Les détails annuels par segment et région sont dans le rapport intégral.

Quelle est la taille et la part du marché des fluoroélastomères par segmentation ?

La segmentation par type comprend : élastomères fluorocarbones (segment dominant), fluorosilicones (croissance aéronautique), perfluorocarbones (applications critiques haute pureté). Par utilisateur final : automobile (premier consommateur), aéronautique, pétrole et gaz, semiconducteurs, énergie et électricité. Par application : joints toriques, joints et garnitures, flexibles, pièces moulées. Le rapport détaillé quantifie chaque sous-segment en valeur et volume avec parts de marché et taux de croissance spécifiques pour orienter les décisions stratégiques.

Quelle est la taille et la part du marché mondial des fluoroélastomères par région ?

La répartition géographique montre l'Asie-Pacifique en leader de la demande portée par la Chine, le Japon et la Corée du Sud (production automobile, semiconducteurs, chimie). L'Amérique du Nord suit avec une forte concentration aéronautique et pétrolière. L'Europe maintient une position technologique haute valeur. Le Moyen-Orient croît via le pétrole et gaz. L'Amérique latine et l'Afrique restent émergentes. Le rapport complet fournit les parts de marché régionales précises, taux de croissance et moteurs locaux par pays.

Quelle est l'analyse régionale détaillée de la performance du marché des fluoroélastomères ?

En Asie-Pacifique, la Chine domine la production et la consommation avec des investissements massifs en capacités fluorées. Le Japon excelle en grades haute performance pour semiconducteurs. L'Amérique du Nord bénéficie de la reprise aéronautique post-COVID et des projets hydrogène. L'Europe mène sur la réglementation PFAS et l'innovation verte. Le Moyen-Orient investit en intégration avale pétrochimique. Chaque région présente des dynamiques réglementaires, concurrentielles et de chaîne d'approvisionnement uniques analysées en profondeur dans le rapport.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché des fluoroélastomères ?

Les dix leaders mondiaux — 3M, AGC, Daikin, Eagle Elastomer, Gujarat Fluorochemicals, HaloPolymer, Shandong Huaxia Shenzhou, Shin-Etsu, Solvay, Chemours — déploient des stratégies différenciées : intégration verticale amont (monomères), expansion capacités Asie, R&D grades sans PFAS, acquisitions technologiques, partenariats OEM automobile/aéronautique. Daikin et Chemours disposent des portefeuilles les plus larges. Les acteurs chinois (Shandong, Gujarat) montent en gamme. Le rapport complet inclut analyses SWOT individuelles, parts de marché, pipelines produits et stratégies financières.

Quelle est l'analyse des cinq forces de Porter pour le marché des fluoroélastomères ?

La menace des nouveaux entrants est modérée (barrières technologiques, capitaux, réglementations). Le pouvoir de négociation des fournisseurs est élevé (concentration monomères fluorés, matières premières critiques). Le pouvoir des clients est modéré à élevé (OEM automobiles/aéronautiques concentrés, coûts de changement faibles). La menace de substitution est faible (performance unique, qualifications longues). La rivalité concurrentielle est intense entre leaders mondiaux sur innovation, coûts et service. L'analyse détaillée quantifie chaque force par segment dans le rapport intégral.

Quelle est l'analyse SWOT du marché des fluoroélastomères ?

Forces : propriétés techniques inégalées, barrières à l'entrée élevées, base clients fidélisée par qualifications. Faiblesses : dépendance PFAS sous pression réglementaire, coûts matières premières volatils, empreinte carbone élevée. Opportunités : transition énergétique (hydrogène, batteries), réglementations stimulant l'innovation verte, croissance semiconducteurs, marchés émergents. Menaces : interdiction potentielle PFAS larges, substituts biosourcés, tensions géopolitiques chaîne d'approvisionnement fluor, ralentissement macroéconomique. Le rapport développe chaque facteur avec implications stratégiques.

Quelle est l'analyse de la chaîne de valeur de l'industrie des fluoroélastomères ?

La chaîne de valeur s'étend de l'extraction fluorite → acide fluorhydrique → monomères fluorés (VF2, TFE, PMVE) → polymérisation → compounding → moulage/extrusion → distribution → OEMs finaux. L'intégration verticale amont sécurise l'approvisionnement et les marges. Les acteurs clés contrôlent souvent monomères et polymérisation. Le compounding et la transformation sont plus fragmentés. La logistique spécialisée (produits dangereux) crée des barrières. Le rapport cartographie les flux de valeur, marges par étape et points de contrôle stratégiques.

Quels sont les insights clés d'investissement dans le marché des fluoroélastomères ?

Les opportunités d'investissement prioritaires : capacités perfluorocarbones haute pureté pour semiconducteurs nœuds <3nm, R&D fluoroélastomères sans PFAS conformes REACH/EPA, expansion Asie-Pacifique près des clusters clients, intégration amont monomères pour sécurité approvisionnement, technologies recyclage chimique fluoropolymères. Les risques : régulation PFAS incertaine, capex élevé, cycles qualification longs. Le rapport identifie les segments à plus fort ROI, multiples de valorisation actuels et timing optimal par région.

Quelles sont les conclusions finales et points clés à retenir du marché des fluoroélastomères ?

Le marché des fluoroélastomères affiche une croissance robuste (TCAC 6,54 %, 1,91→2,98 milliards 2026-2033) tirée par des mégatendances structurelles : électrification automobile, reprise aéronautique, expansion semiconducteurs, transition énergétique. Le défi réglementaire PFAS devient catalyseur d'innovation. L'Asie-Pacifique concentre la croissance. Les leaders consolident par intégration verticale. Les opportunités d'investissement ciblent la chimie verte et les applications critiques haute valeur. Le rapport complet fournit la feuille de route stratégique détaillée.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché des fluoroélastomères ?

La méthodologie combine recherche primaire (entretiens experts industriels, dirigeants d'entreprises clés, utilisateurs finaux, distributeurs sur 4 continents) et recherche secondaire (rapports financiers, dépôts brevets, publications techniques, bases de données réglementaires, associations professionnelles). La modélisation de marché utilise approche bottom-up (capacités déclarées, taux d'utilisation) et top-down (demande par application/utilisateur final). La validation croisée triangule les sources. Les hypothèses macroéconomiques intègrent scénarios FMI/OCDE. Les détails méthodologiques complets sont dans l'annexe du rapport.

Quel est le champ d'application et les limites de cette recherche sur le marché des fluoroélastomères ?

Le champ couvre : taille marché mondiale 2026-2033, segmentation par type (3 catégories), utilisateur final (5 secteurs), application (4 familles), analyse régionale (6 zones), profils 10 leaders, cadres analytiques (Porter, SWOT, chaîne valeur). Sont exclus : élastomères non fluorés, fluides fluorés, traitements de surface. Les limites : données publiques jusqu'à 2024, projections basées sur scénarios de base, absence d'audits usines, données Chine partiellement estimées. Le rapport complet précise toutes hypothèses et intervalles de confiance.

Quelles sont les entreprises clés et leurs développements récents sur le marché des fluoroélastomères ?

Les dix leaders — 3M, AGC, Daikin, Eagle Elastomer, Gujarat Fluorochemicals, HaloPolymer, Shandong Huaxia Shenzhou, Shin-Etsu, Solvay, Chemours — annoncent régulièrement : nouvelles capacités (Daikin Japon/Chine, Chemours expansion US), grades sans PFAS (Solvay, 3M), acquisitions (AGC spécialités), partenariats OEM (Shin-Etsu semiconducteurs), certifications aéronautiques (Eagle, Gujarat). Les lancements récents ciblent hydrogène, batteries, nœuds semiconducteurs avancés. Le rapport détaillé recense 50+ annonces 2023-2024 avec analyses d'impact concurrentiel.