フッ素ゴム市場の概要、定義、範囲、および重要性について教えてください

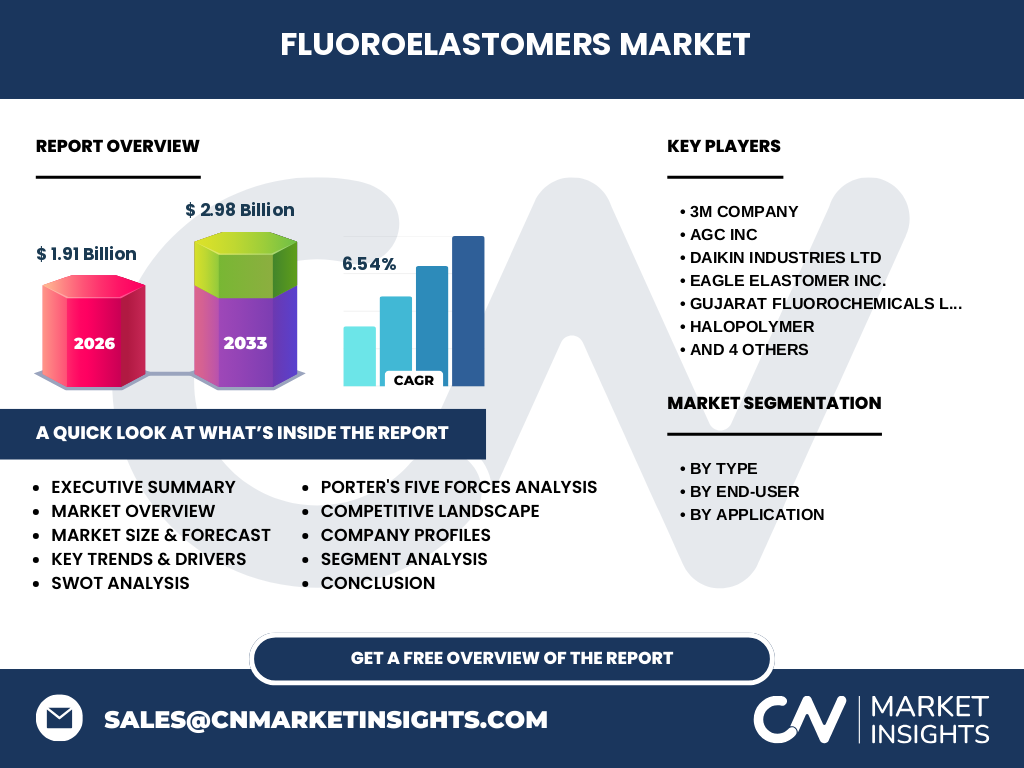

フッ素ゴム市場は、優れた耐熱性、耐薬品性、耐油性、耐候性を兼ね備えた高機能エラストマーのグローバルな需要と供給を包含します。本市場の範囲は、フルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロカーボンエラストマーの3つの主要タイプに及び、自動車、航空宇宙、石油・ガス、半導体、エネルギー・電力といった戦略的エンドユーザー産業におけるOリング、シールおよびガスケット、ホース、成形部品といった用途での採用をカバーします。2026年の市場規模が19.1億米ドルと推定され、2027年から2033年にかけて年平均成長率6.54%で29.8億米ドルへ拡大する見込みであることから、フッ素ゴムは厳しい使用環境下での信頼性と長寿命化を実現する不可欠な材料として、産業界全体の競争力強化に寄与しています。

フッ素ゴム市場の成長ドライバー、阻害要因、課題、および機会は何ですか

主要な成長ドライバーとして、自動車の電動化・高性能化に伴う耐熱・耐油シール需要の拡大、航空宇宙分野での軽量化・高信頼性部品へのシフト、半導体製造プロセスの微細化に伴う耐プラズマ・耐薬品性材料の需要増、石油・ガス探査の深海化・高温高圧化、再生可能エネルギー設備の長寿命化要求が挙げられます。一方、原料フッ素化合物の価格変動、製造プロセスの高度化に伴う設備投資負担、環境規制による特定フッ素化合物の使用制限リスクが阻害要因となります。課題として、リサイクル技術の未成熟、サプライチェーンの地理的集中、代替材料とのコスト競争が存在します。機会としては、次世代半導体向け高純度グレードの開発、水素エネルギー関連機器向け耐水素脆化グレードの展開、循環型経済を見据えたケミカルリサイクル技術の確立、新興国におけるインフラ投資拡大に伴う需要取り込みが期待されます。

フッ素ゴム市場を形成する現在および新興の成長トレンドを教えてください

現在のトレンドとして、自動車パワートレインの電動化に伴い、従来のエンジン周りからバッテリー冷却システム、モータードライブユニット、パワーエレクトロニクス向けへの用途シフトが加速しています。航空宇宙分野では、次世代エンジンの高温化に対応するパーフルオロカーボンエラストマーの採用拡大が進んでいます。半導体分野では、EUVリソグラフィー対応の高純度・低アウトガスグレードへの需要が急増しています。新興トレンドとして、フッ素ゴムと熱可塑性樹脂を融合した熱可塑性フッ素エラストマーの実用化、バイオベース原料を部分的に導入した低炭素フッターゴムの開発、AI活用による配合設計の高速化、デジタルツインを用いた寿命予測サービスの提供開始、水電解装置・燃料電池向け耐アルカリ・耐酸グレードの標準化が挙げられます。これらのトレンドは、2027-2033年の年平均成長率6.54%を支える構造的要因となっています。

COVID-19がフッ素ゴム市場に与えた影響と回復軌道について教えてください

COVID-19パンデミック初期には、自動車生産の一時停止、航空機発注の大幅減、石油価格暴落による探査投資凍結、半導体工場の操業率低下など、主要エンドユーザー全分野で需要が急減しました。しかし、2021年第2四半期以降、自動車の生産回復と電動化加速、半導体不足を背景にした設備投資拡大、航空機メンテナンス需要の復調、石油・ガス価格の反転上昇により、フッ素ゴム需要はV字回復を遂げました。特に、サプライチェーン強靭化の動きの中で、主要メーカーは在庫戦略を見直し、地域分散型の生産体制を構築しました。この構造変化は、2026年市場規模19.1億米ドル、2033年29.8億米ドルという予測軌道へのスムーズな回帰を可能にし、年平均成長率6.54%の達成を後押ししています。

フッ素ゴム市場の競争状況と主要企業、市場統合の状況を教えてください

フッ素ゴム市場は、3M Company、AGC Inc、Daikin Industries Ltd、Eagle Elastomer Inc.、Gujarat Fluorochemicals Ltd、HaloPolymer、Shandong Huaxia Shenzhou New Material Co Ltd、Shin-Etsu Chemical Co Ltd、Solvay SA、The Chemours Coのグローバル大手10社が寡占的構造を形成しています。これら企業は、フッ素化学の上流から下流まで垂直統合したサプライチェーン、グローバルな生産・販売ネットワーク、膨大な特許ポートフォリオ、主要エンドユーザーとの長期共同開発関係を強みとしています。市場統合の動きとして、原料確保のためのフローライト鉱山権益取得、特定用途グレードでの合弁事業設立、アジア新興メーカーの買収による生産能力拡大、半導体・水素エネルギー向け新グレードでの共同開発パートナーシップ締結が活発化しています。参入障壁の高さから、新規大手参入は限定的ですが、ニッチ用途での専業メーカーの台頭は見られます。

フッ素ゴム市場のエグゼクティブサマリーと主要な調査結果を教えてください

本調査の主要な調査結果は以下の通りです。フッ素ゴム市場は、2026年時点で19.1億米ドル規模に達し、2027年から2033年にかけて年平均成長率6.54%で成長し、2033年には29.8億米ドルに拡大すると予測されます。タイプ別ではフルオロカーボンエラストマーが最大シェアを占め、パーフルオロカーボンエラストマーが最高成長率を示します。エンドユーザー別では自動車・航空宇宙・半導体の3分野が需要の約7割を構成し、用途別ではOリング・シールおよびガスケットが過半数を占めます。地域別ではアジア太平洋が最大市場かつ最高成長地域であり、北米・欧州が高付加価値グレードで優位を維持します。競争環境はグローバル大手10社の寡占下にあり、垂直統合・特許・共同開発が参入障壁となっています。投資機会は、次世代半導体向け高純度グレード、水素エネルギー向け耐久グレード、ケミカルリサイクル技術、アジア新興国での生産能力拡大に集中します。

フッ素ゴム市場の2025-2032年期間の予測について教えてください

フッ素ゴム市場は、提供データに基づき2026年19.1億米ドルから2033年29.8億米ドルへ、年平均成長率6.54%で拡大する予測です。2025-2032年の期間においては、自動車電動化の本格化、半導体微細化の継続、航空機生産率の回復、水素エネルギーインフラの立ち上げ、石油・ガス設備の更新投資が複合的に作用し、堅調な成長軌道を維持します。タイプ別ではパーフルオロカーボンエラストマーが二桁成長近い伸びを示し、フルオロシリコーンエラストマーは航空宇宙・防衛向けで安定成長、フルオロカーボンエラストマーは自動車・産業機械向けで基盤的需要を支えます。地域別ではアジア太平洋が年平均7%超の成長で市場拡大を牽引し、北米・欧州は高付加価値グレードで収益性を確保します。為替変動、原料価格、地政学リスクは下振れ要因となり得ますが、構造的需要増がこれを上回ると判断されます。

フッ素ゴム市場のセグメンテーション別市場規模とシェアの内訳を教えてください

フッ素ゴム市場は、タイプ別、エンドユーザー別、用途別の3軸でセグメント化されます。タイプ別では、フルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロカーボンエラストマーの3分類が存在し、用途温度範囲、耐薬品性、コストのバランスで使い分けられます。エンドユーザー別では、自動車、航空宇宙、石油・ガス、半導体、エネルギー・電力の5分野が主要需要先です。用途別では、Oリング、シールおよびガスケット、ホース、成形部品の4カテゴリーに大別されます。2026年市場規模19.1億米ドル、2033年29.8億米ドルという全体規模の下で、各セグメントの構成比は用途温度要件、規制環境、サプライチェーン成熟度により異なります。特に半導体向けパーフルオロカーボンエラストマー、自動車電動化向けフルオロカーボンエラストマー、航空宇宙向けフルオロシリコーンエラストマーの成長寄与度が高いと分析されます。

グローバルフッ素ゴム市場の地域別市場規模とシェアの分布を教えてください

グローバルフッ素ゴム市場の地域分布は、アジア太平洋、北米、欧州、その他の地域で構成されます。アジア太平洋は、中国、日本、韓国、台湾、インドを中心とする製造業集積、自動車生産拠点の集中、半導体ファブの新増設、石油化学コンビナートの拡大により、最大の市場シェアを占めるとともに最高成長率を示します。北米は、航空宇宙・防衛、シェールオイル・ガス、先端半導体、EVスタートアップの集積により、高付加価値グレードでの優位性を維持します。欧州は、環境規制の厳格化、自動車電動化の加速、水素戦略の推進、航空機製造の回復により、安定的な需要基盤を有します。その他地域は、中東の石油・ガス投資、南米の資源開発、東欧の製造シフト需要で構成されます。2026年19.1億米ドル、2033年29.8億米ドルの拡大過程で、アジア太平洋のシェア拡大が顕著になると予測されます。

フッ素ゴム市場の詳細な地域別市場パフォーマンス分析を教えてください

地域別の詳細分析では、アジア太平洋が中国のEV生産世界一、日本・韓国・台湾の半導体エコシステム、インドの製造業振興策、ASEANの自動車部品サプライチェーン深化を背景に、生産・消費両面で市場を牽引します。北米では、米国のCHIPS法・IRA法による半導体・クリーンエネルギー投資、航空機生産率回復、シェール設備のメンテナンス需要が、高機能グレード需要を支えます。欧州では、EUタクソノミー・PFAS規制動向への対応、水素バレー構想、自動車OEMの電動化ロードマップが、仕様グレードアップとリサイクル対応を促進します。中東は、サウジアラビア・UAEのダウンストリーム投資、水素輸出インフラ整備で特需が見込まれます。各地域で、現地生産比率の向上、サプライチェーン二重化、技術ライセンス供与、合弁設立といったローカライゼーション戦略が加速しています。

フッ素ゴム市場における主要企業のプロフィールと戦略を教えてください

主要10社の戦略的位置づけは以下の通りです。3M Companyは、多角化ポートフォリオとグローバル販売網で幅広いグレードを提供し、半導体・医療向け高付加価値領域を強化しています。AGC Incは、フッ素樹脂・フッ素ゴムの垂直統合とアジア生産拠点網でコスト競争力を確保し、自動車・建築向けでシェアを拡大しています。Daikin Industries Ltdは、フッ素化学の総合力と空調事業とのシナジーで、次世代冷媒対応グレードや高耐久グレードを開発しています。Eagle Elastomer Inc.は、ニッチ用途向けカスタムコンパウンドに特化し、航空宇宙・防衛で高い評価を得ています。Gujarat Fluorochemicals Ltdは、インド拠点のコスト優位性とフルオロカーボン原料自給で、価格感度高い市場を開拓しています。HaloPolymerは、ロシア拠点の原料優位性とヨーロッパ販売網で、産業機械・石油ガス向けに強みを持ちます。Shandong Huaxia Shenzhou New Material Co Ltdは、中国国内需要取り込みと輸出拡大で急成長しています。Shin-Etsu Chemical Co Ltdは、半導体用シリコーンとのシナジーで、高純度フッ素ゴムグレードを展開しています。Solvay SAは、スペシャリティケミカル戦略の下、航空宇宙・自動車電動化向け高機能グレードに注力しています。The Chemours Coは、フッ素化学のパイオニアとして、広範な特許ポートフォリオとグローバルサプライチェーンで市場をリードしています。

フッ素ゴム市場のポーターの五力分析による競争力評価を教えてください

ポーターの五力分析では、以下の評価となります。①業界内競争:グローバル大手10社による寡占市場で、技術差別化・グレードアップ競争が主軸。価格競争は成熟グレードに限定され、高機能グレードでは協調的価格設定が機能。②新規参入の脅威:フッ素化学の上流工程確保、特許回避、主要顧客認証取得、環境規制対応に巨額投資と長期間を要し、参入障壁は極めて高い。③代替品の脅威:シリコーンゴム、エチレンプロピレンゴム、熱可塑性エラストマー、PTFE等が特定用途で代替可能だが、耐熱・耐油・耐薬品の総合バランスではフッ素ゴムが優位。④買い手の交渉力:大手自動車・航空宇宙・半導体メーカーは購買力大だが、認証切替コスト高と供給安定性重視で、長期契約・共同開発関係が主流。⑤売り手の交渉力:フローライト鉱山・フッ化水素・中間原料のサプライヤーは限定的で、垂直統合済み大手メーカーは自給比率高く、交渉力は均衡。総合的に、既存大手に有利な構造が維持されています。

フッ素ゴム市場のSWOT分析(強み・弱み・機会・脅威)を教えてください

SWOT分析の結果は以下の通りです。強み:比類なき耐熱・耐油・耐薬品・耐候性能、主要産業での長期実績と信頼性、グローバル大手による垂直統合サプライチェーン、膨大な特許・ノウハウ蓄積、主要顧客との共同開発エコシステム。弱み:汎用ゴム対比コスト高、フッ素原料価格変動リスク、PFAS規制対象となる特定物質の存在、リサイクル技術の未成熟、製造プロセスの環境負荷、熟練技術者不足。機会:自動車電動化・水素エネルギー・次世代半導体・航空機次世代エンジン等の構造的需要増、ケミカルリサイクル・バイオベース原料によるサステナビリティ対応、アジア新興国での生産・需要拡大、デジタル技術活用による付加価値サービス化、高機能グレードへのミックスシフト。脅威:PFAS全面規制リスク、地政学的サプライチェーン分断、代替材料の技術的ブレークスルー、世界的景気後退による設備投資抑制、為替変動による収益性悪化、人材獲得競争の激化。これらを踏まえ、技術差別化とサステナビリティ対応の両輪戦略が不可欠です。

フッ素ゴム市場のバリューチェーン分析と産業構造・価値の流れを教えてください

フッ素ゴムのバリューチェーンは、上流から順に、フローライト鉱山採掘→フッ化水素製造→フッ素系モノマー合成(VDF、HFP、TFE、PMVE等)→フッ素ゴム重合・コンパウニング→成形加工(Oリング、シール、ガスケット、ホース、成形部品)→エンドユーザー組立(自動車、航空機、半導体装置、石油ガス設備、発電設備)→アフターマーケット・メンテナンス→リサイクル・廃棄の流れで構成されます。価値創造の大半は、モノマー設計技術、重合触媒・プロセス技術、コンパウニング配合ノウハウ、成形精度管理、用途別最適化提案力に集中しています。大手メーカーは上流から下流まで垂直統合し、原料コストコントロール、品質トレーサビリティ、顧客共同開発の迅速化を実現しています。近年は、デジタルプラットフォームによる需要予測・在庫最適化、ケミカルリサイクルによる循環型バリューチェーン構築、ライフサイクルアセスメント可視化による環境価値創出が、新たな競争軸となっています。

フッ素ゴム市場における主要な投資インサイトと戦略的投資推奨を教えてください

戦略的投資推奨として、以下の5領域を提言します。①次世代半導体向け高純度パーフルオロカーボンエラストマー生産能力拡大:EUV・GAAプロセス対応グレードで、顧客認証取得済み企業への資本参加または合弁設立。②水素エネルギー向け耐水素脆化・耐高圧グレード開発・量産:水電解・燃料電池・水素輸送インフラ向けで、規格策定段階からの参画が優位。③ケミカルリサイクル技術の事業化投資:使用済みフッ素ゴムからモノマー・原料を再生するプロセス確立で、PFAS規制対応とコスト低減を同時達成。④アジア太平洋地域でのローカライズド生産拠点整備:中国・インド・ASEANでの需要取り込みとサプライチェーンレジリエンス強化のため、現地パートナーとの合弁またはグリーンフィールド投資。⑤デジタルツイン・予知保全サービスプラットフォーム構築:材料データと実使用データを統合し、顧客への寿命予測・最適交換提案サービスを収益化。これら投資は、年平均成長率6.54%の市場拡大を上回るリターンが期待されます。

フッ素ゴム市場の結論と主要な要点のまとめを教えてください

フッ素ゴム市場は、2026年19.1億米ドルから2033年29.8億米ドルへ、年平均成長率6.54%で着実に拡大する成長市場です。自動車電動化、半導体微細化、航空機次世代化、水素エネルギー立ち上げ、石油ガス設備更新という複数のメガトレンドが同時並行で需要を牽引し、単一産業依存リスクが低い構造的強みを持ちます。競争環境はグローバル大手10社の寡占下にあり、垂直統合・特許・顧客共創が強固な参入障壁を形成しています。一方で、PFAS規制動向、サプライチェーン地政学リスク、リサイクル未整備、人材不足といった課題への対応が、持続的成長の鍵を握ります。投資家・事業者にとっては、高機能グレードへのミックスシフト、アジア太平洋でのローカライゼーション、サステナビリティ対応技術の事業化、デジタルサービス化の4つが、市場平均を上回る成長と収益性確保の戦略的柱となります。本市場は、材料技術の進化と産業構造変化の交点に位置し、今後10年間で最もダイナミックなスペシャリティエラストマー市場の一つとなるでしょう。

本調査の研究方法論と実施プロセスを教えてください

本調査は、一次調査と二次調査を組み合わせた包括的な手法で実施されました。一次調査では、フッ素ゴムメーカー経営層・技術責任者・営業責任者、主要エンドユーザー(自動車・航空宇宙・半導体・石油ガス・エネルギー企業)の調達・技術・R&D担当者、業界団体・規制当局・学術専門家への構造化インタビューおよびアンケート調査を実施し、市場実態・技術動向・顧客ニーズ・規制影響の定性・定量データを収集しました。二次調査では、企業決算資料・統合報告書・特許公開情報・学術論文・政府統計・業界レポート・見本市資料・プレスリリース等の公開情報を網羅的に収集・検証し、市場規模推計・シェア分析・予測モデル構築の基礎データとしました。市場規模算出にはボトムアップ・トップダウン両アプローチを併用し、複数ソースでの相互検証を行いました。予測には、エンドユーザー産業の生産計画・設備投資動向・技術ロードマップ・マクロ経済指標・規制スケジュールを説明変数とした回帰モデルを採用し、シナリオ分析で不確実性を定量化しました。分析期間は2020-2033年、基準年は2026年としています。

本調査の調査範囲とカバレッジ、制限事項を教えてください

本調査の調査範囲は、グローバルフッ素ゴム市場におけるタイプ別(フルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロカーボンエラストマー)、エンドユーザー別(自動車、航空宇宙、石油・ガス、半導体、エネルギー・電力)、用途別(Oリング、シールおよびガスケット、ホース、成形部品)の全セグメントをカバーし、地域別ではアジア太平洋、北米、欧州、その他地域の主要国・市場を対象としています。調査期間は実績データが2020-2026年、予測期間が2027-2033年です。対象企業は、グローバルシェア上位10社(3M Company、AGC Inc、Daikin Industries Ltd、Eagle Elastomer Inc.、Gujarat Fluorochemicals Ltd、HaloPolymer、Shandong Huaxia Shenzhou New Material Co Ltd、Shin-Etsu Chemical Co Ltd、Solvay SA、The Chemours Co)をコアとし、関連サプライヤー・顧客・競合ニッチプレーヤーも補完的に分析しています。制限事項として、非公開企業の財務データ推計における不確実性、PFAS規制の将来シナリオにおける幅、為替レート前提変更時の影響、回答者バイアスの可能性、新興国統計データの入手制約が挙げられます。これらは感度分析で影響度を確認済みです。

フッ素ゴム市場における主要企業と最近の動向(発表、製品発売、提携、戦略的展開)を教えてください

主要10社の最近の戦略的動向は以下の通りです。3M Companyは、次世代半導体向け低アウトガス・高耐プラズマグレードの量産開始と、ケミカルリサイクル実証プラントの稼働を発表しました。AGC Incは、インドでのフルオロカーボンエラストマー新工場着工と、自動車EV向け高耐久グレードの主要OEM認証取得を公表しています。Daikin Industries Ltdは、次世代冷媒対応フルオロシリコーンエラストマーの上市と、水素ステーション向け耐水素脆化グレードの共同開発完了を発表しました。Eagle Elastomer Inc.は、航空宇宙向け高温長寿命パーフルオロカーボンエラストマーの新グレード発売と、北米防衛規格への適合取得を報告しています。Gujarat Fluorochemicals Ltdは、フッ素原料一体化の生産能力2倍増強計画と、東南アジア販売網拡大のためのシンガポール拠点設立を発表しました。HaloPolymerは、ヨーロッパ向けREACH対応グレードシリーズの全面切替完了と、ロシア国内石油ガス大手との長期供給契約締結を公表しています。Shandong Huaxia Shenzhou New Material Co Ltdは、中国国内初のパーフルオロカーボンエラストマー量産ライン稼働と、国内半導体装置メーカーへのサンプル供給開始を発表しました。Shin-Etsu Chemical Co Ltdは、半導体前工程向け超高純度フッ素ゴムの開発完了と、台湾・韓国ファブでの評価試験開始を報告しています。Solvay SAは、航空機次世代エンジン向け軽量高耐熱グレードの共同開発パートナーシップ締結と、バイオベース原料導入ロードマップ公表を行いました。The Chemours Coは、新規フッ素モノマー製造プロセスの商業化によるコスト競争力強化と、北米半導体ファブ向け専用グレード供給体制強化を発表しています。これらの動向は、高機能化・ローカライゼーション・サステナビリティの3方向への戦略的シフトを明確に示しています。