Quelle est la définition, la portée et l'importance du marché des capteurs CVC ?

Le marché des capteurs CVC (Chauffage, Ventilation et Climatisation) englobe les dispositifs électroniques mesurant température, humidité, pression, débit, mouvement, fumée et gaz dans les systèmes de gestion du bâtiment. Ces capteurs sont essentiels pour optimiser l'efficacité énergétique, garantir la qualité de l'air intérieur et assurer le confort thermique. Le marché est évalué à 4,01 milliards USD en 2026, avec une croissance projetée à 6,06 milliards USD d'ici 2033, portée par une CAGR de 6,08 %. La portée couvre les secteurs résidentiel, commercial et industriel où la réglementation énergétique et les normes de santé publique stimulent l'adoption.

Quels sont les moteurs, freins, défis et opportunités du marché des capteurs CVC ?

Les principaux moteurs incluent la réglementation stricte sur l'efficacité énergétique des bâtiments, la demande croissante de bâtiments intelligents et la sensibilisation accrue à la qualité de l'air post-COVID. Les freins comprennent le coût initial élevé des capteurs avancés et la complexité d'intégration dans les systèmes existants. Les défis majeurs sont l'interopérabilité entre protocoles de communication et la cybersécurité des objets connectés. Les opportunités résident dans l'essor de l'IoT industriel, les capteurs sans fil à faible consommation et les solutions prédictives basées sur l'IA pour la maintenance préventive.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché des capteurs CVC ?

Les tendances actuelles incluent la miniaturisation des capteurs, l'intégration multi-paramètres dans un seul boîtier et l'adoption massive des protocoles sans fil (Bluetooth Mesh, Zigbee, LoRaWAN). Les tendances émergentes portent sur les capteurs auto-alimentés par récupération d'énergie, l'analytique en temps réel via edge computing et les jumeaux numériques pour la simulation thermique. La convergence vers des plateformes unifiées de gestion technique du bâtiment (GTB) accélère le remplacement des capteurs analogiques par des versions numériques intelligentes, soutenant la CAGR de 6,08 % sur la période 2027-2033.

Quel a été l'impact de la COVID-19 sur le marché des capteurs CVC et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement et retardé les projets de construction en 2020-2021. Cependant, elle a catalysé une prise de conscience sans précédent sur l'importance de la ventilation et de la filtration de l'air, générant une demande soutenue pour les capteurs de CO₂, de particules et de débit d'air. La reprise s'est accélérée dès 2022 avec les programmes de rénovation énergétique gouvernementaux. Le marché, évalué à 4,01 milliards USD en 2026, poursuit sa trajectoire vers 6,06 milliards USD en 2033, la COVID ayant agi comme accélérateur structurel plutôt que perturbation conjoncturelle.

Quel est le paysage concurrentiel du marché des capteurs CVC et quel niveau de consolidation observe-t-on ?

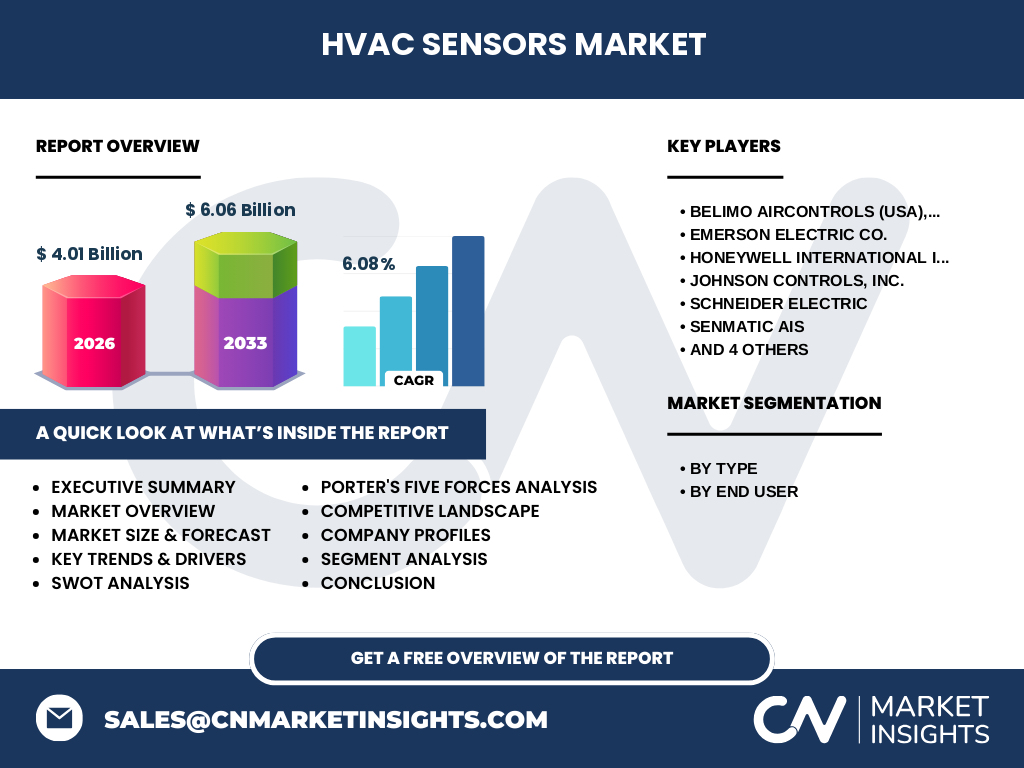

Le marché est modérément concentré avec dix acteurs majeurs : Belimo Aircontrols, Emerson Electric, Honeywell International, Johnson Controls, Schneider Electric, Senmatic AIS, Sensata Technologies, Sensirion AG, Siemens AG et TE Connectivity. Ces entreprises dominent par leurs portefeuilles complets, leurs réseaux de distribution mondiaux et leurs capacités R&D. La consolidation se manifeste par des acquisitions ciblées de startups spécialisées dans l'IoT et l'IA. Les leaders investissent dans l'interopérabilité et les plateformes logicielles pour créer des barrières à l'entrée, tandis que les acteurs de niche se concentrent sur des segments verticaux spécifiques.

Quel est le résumé exécutif et les principales conclusions sur le marché des capteurs CVC ?

Le marché des capteurs CVC connaît une croissance robuste, passant de 4,01 milliards USD (2026) à 6,06 milliards USD (2033) à un CAGR de 6,08 %. La segmentation par type révèle cinq catégories clés : température, humidité, pression/débit, mouvement, fumée/gaz. Par utilisateur final, les secteurs résidentiel, commercial et industriel présentent des dynamiques distinctes. Les dix leaders mondiaux pilotent l'innovation vers des capteurs connectés, interopérables et cybersécurisés. Les moteurs structurels — réglementation énergétique, santé publique, numérisation des bâtiments — assurent une demande soutenue au-delà des cycles conjoncturels.

Quelles sont les prévisions pour le marché des capteurs CVC sur la période 2025-2032 ?

Les projections indiquent une expansion continue du marché, passant de 4,01 milliards USD en 2026 à 6,06 milliards USD en 2033, représentant un CAGR de 6,08 % sur la période 2027-2033. Cette croissance sera tirée par l'adoption accrue dans le résidentiel (thermostats intelligents), le commercial (certifications LEED/BREEAM) et l'industriel (maintenance prédictive). Les capteurs multi-paramètres et sans fil captureront une part croissante. Les régions avec des réglementations thermiques strictes et des programmes de rénovation massive afficheront les taux de croissance supérieurs à la moyenne.

Quelle est la taille et la part du marché des capteurs CVC par segmentation ?

Le marché se segmente par type en cinq catégories : capteurs de température, capteurs d'humidité, capteurs de pression et de débit, capteurs de mouvement, et capteurs de fumée et de gaz. Par utilisateur final, trois segments structurent la demande : résidentiel, commercial et industriel. Le segment commercial domine historiquement par volume grâce aux GTB centralisées, tandis que le résidentiel croît le plus vite avec la domotique. L'industriel privilégie la robustesse et la certification ATEX. La répartition exacte des parts par segment n'est pas publiée mais les tendances indiquent une convergence vers des solutions multi-capteurs intégrées.

Quelle est la taille et la part du marché mondial des capteurs CVC par région ?

La répartition géographique du marché des capteurs CVC suit les dynamiques de construction, de réglementation énergétique et d'urbanisation. Les régions développées (Amérique du Nord, Europe) maintiennent des parts significatives grâce aux programmes de rénovation énergétique et aux normes strictes de qualité d'air. L'Asie-Pacifique affiche la croissance la plus rapide, portée par l'urbanisation massive, les villes intelligentes et l'industrialisation. Les données de taille de marché global (4,01 milliards USD en 2026, 6,06 milliards USD en 2033) agrègent l'ensemble des régions sans ventilation détaillée publiée dans ce rapport.

Quelle est l'analyse régionale détaillée de la performance du marché des capteurs CVC ?

En Amérique du Nord, les normes ASHRAE et les incitations à l'efficacité énergétique soutiennent le remplacement des parcs capteurs vieillissants. L'Europe bénéficie de la directive performance énergétique des bâtiments (DPEB) et des objectifs climat 2030/2050. L'Asie-Pacifique, menée par la Chine, l'Inde et le Japon, voit une explosion de la demande dans les data centers, les usines intelligentes et le logement neuf. Le Moyen-Orient investit dans le district cooling et les bâtiments durables. L'Amérique latine et l'Afrique restent des marchés émergents avec un fort potentiel à mesure que les réglementations thermiques se durcissent.

Quels sont les profils des entreprises leaders du marché des capteurs CVC et leurs stratégies ?

Les dix acteurs majeurs déploient des stratégies différenciées : Honeywell et Johnson Controls misent sur les plateformes logicielles unifiées (Forge, OpenBlue). Siemens et Schneider Electric intègrent capteurs et automatisme dans des offres bâtiment complet. Emerson et Sensata ciblent l'industriel avec des capteurs robustes certifiés. Belimo domine les actionneurs-capteurs pour vannes et registres. Sensirion et TE Connectivity innovent sur la miniaturisation et la précision MEMS. Senmatic AIS se spécialise dans l'horticulture et l'élevage. Tous investissent dans l'interopérabilité BACnet, Modbus, KNX et les protocoles IoT.

Quelle est l'analyse des cinq forces de Porter pour le marché des capteurs CVC ?

La rivalité entre concurrents établis est modérée à forte, différenciée par l'écosystème logiciel et la couverture géographique. La menace des nouveaux entrants est modérée : barrières technologiques (précision, certifications) et relationnelles (spécificateurs, installateurs) élevées, mais l'IoT abaisse le seuil pour les niches. Le pouvoir de négociation des fournisseurs (composants MEMS, puces) est modéré, diversifié géographiquement. Le pouvoir des clients (intégrateurs, promoteurs, industriels) est fort, standardisant les exigences d'interopérabilité. La menace des substituts est faible : aucune technologie alternative ne remplace la mesure physique locale pour la régulation en boucle fermée.

Quelle est l'analyse SWOT du marché des capteurs CVC ?

Forces : demande structurelle (réglementation, énergie, santé), base installée massive à moderniser, innovation continue MEMS/IoT. Faiblesses : fragmentation des protocoles, coûts d'intégration élevés, cybersécurité perfectible. Opportunités : rénovation énergétique massive (plan EU, IRA US), bâtiments zéro carbone, jumeaux numériques, maintenance prédictive IA, marchés émergents. Menaces : cycles construction volatils, inflation composants, pénurie talents IoT, réglementations divergentes par région, obsolescence rapide des standards de communication.

Quelle est l'analyse de la chaîne de valeur du marché des capteurs CVC ?

La chaîne de valeur s'articule autour de cinq maillons : (1) Fournisseurs de composants — MEMS, ASIC, boîtiers, connectivité ; (2) Fabricants de capteurs — conception, étalonnage, certification (les 10 leaders identifiés) ; (3) Intégrateurs système/GTB — agrégation, passerelles, logiciels de supervision ; (4) Installateurs/spécificateurs — prescription, mise en service, maintenance ; (5) Utilisateurs finaux — résidentiel, commercial, industriel. La valeur migre vers l'amont (composants intelligents) et l'aval (analytique, services). La désintermédiation partielle via le cloud et l'edge computing redessine les flux de valeur traditionnels.

Quels sont les insights clés d'investissement pour le marché des capteurs CVC ?

Les zones d'investissement prioritaires : (1) Startups capteurs MEMS multi-physiques sans fil auto-alimentés ; (2) Plateformes logicielles d'interopérabilité et cybersécurité zero-trust ; (3) Solutions de rénovation plug-and-play pour le parc tertiaire existant ; (4) Capteurs certifiés pour hydrogène, réfrigérants A2L, qualité d'air médical ; (5) Jumeaux numériques intégrant données capteurs pour l'optimisation continue. Le CAGR de 6,08 % et l'expansion de 4,01 à 6,06 milliards USD valident l'attractivité. Les sorties stratégiques se feront vers les géants de l'automatisme et les plateformes cloud industrielles.

Quelle est la conclusion et les points clés à retenir sur le marché des capteurs CVC ?

Le marché des capteurs CVC présente une trajectoire de croissance solide et structurelle, soutenue par une CAGR de 6,08 % projetant le marché de 4,01 milliards USD (2026) à 6,06 milliards USD (2033). Trois piliers garantissent cette dynamique : l'impératif réglementaire (efficacité énergétique, qualité d'air), la transformation numérique des bâtiments (IoT, IA, jumeaux numériques) et l'évolution des attentes sanitaires post-COVID. Les gagnants seront ceux qui maîtriseront l'interopérabilité, la cybersécurité et l'intégration logicielle au-delà du matériel. La consolidation se poursuivra autour des écosystèmes plateformes.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché des capteurs CVC ?

La méthodologie combine recherche primaire et secondaire. La recherche primaire inclut des entretiens approfondis avec des dirigeants d'entreprises clés (Belimo, Honeywell, Siemens, etc.), des intégrateurs système, des spécificateurs et des utilisateurs finaux dans les trois segments. La recherche secondaire exploite les rapports financiers, brevets, normes techniques (ASHRAE, ISO, CEN), bases de données gouvernementales (permits de construire, certifications énergétiques) et études sectorielles. La modélisation de marché utilise une approche bottom-up par segment type/application/région, validée par triangulation top-down. Les hypothèses de CAGR 6,08 % intègrent les scénarios macroéconomiques de base.

Quelle est la portée et les limites de cette recherche sur le marché des capteurs CVC ?

Le rapport couvre la période 2026-2033 avec 2026 comme année de base (4,01 milliards USD) et prévisions jusqu'en 2033 (6,06 milliards USD). La segmentation inclut cinq types de capteurs et trois segments utilisateurs finaux. L'analyse géographique est mondiale sans ventilation pays par pays. Les dix entreprises profilées représentent les leaders identifiés mais n'excluent pas d'acteurs régionaux significatifs. Les données financières publiées par les entreprises (non auditées pour les divisions capteurs) sont utilisées comme indicateurs. Les technologies émergentes post-2025 (capteurs quantiques, 6G) ne sont pas modélisées dans les prévisions de base.

Quelles sont les entreprises clés et leurs développements récents sur le marché des capteurs CVC ?

Les dix leaders — Belimo Aircontrols, Emerson Electric, Honeywell International, Johnson Controls, Schneider Electric, Senmatic AIS, Sensata Technologies, Sensirion AG, Siemens AG, TE Connectivity — annoncent régulièrement innovations et partenariats. Tendances récentes : lancements de capteurs multi-paramètres Matter/Thread pour le résidentiel, plateformes cloud natives pour la maintenance prédictive industrielle, capteurs certifiés cybersécurité IEC 62443, collaborations avec géants du cloud (AWS, Azure, Google Cloud) pour l'analytique edge. Les acquisitions ciblent des startups IA pour l'optimisation énergétique et la détection d'anomalies. Les rapports annuels 2023-2024 confirment l'alignement stratégique sur la transition énergétique des bâtiments.