HVACセンサー市場の概要、定義、範囲、および重要性とは何ですか?

HVACセンサー市場は、暖房、換気、空調システムにおける温度、湿度、圧力、流量、モーション、煙・ガスを検知するセンサー技術の世界市場を指します。2026年の市場規模は40.1億ドルと推定され、ビル管理システムの自動化、エネルギー効率規制の強化、スマートビルディング需要の拡大により重要性が増しています。住宅用、商業用、産業用の三つのエンドユーザーセグメント全体で、環境制御の精度向上と省エネ最適化を実現する基盤技術として位置づけられています。

HVACセンサー市場の推進要因、制約、課題、および機会は何ですか?

主な推進要因には、グリーンビル認証制度の普及、IoT対応HVACシステムの採用拡大、厳格化するエネルギー効率基準があります。制約要因としては、高精度センサーの初期導入コスト、既存システムとの互換性課題、熟練技術者不足が挙げられます。課題には、センサーの長期信頼性確保、サイバーセキュリティリスク、標準化の遅れがあります。機会としては、スマートシティプロジェクトの拡大、予知保全ソリューション需要、新興国におけるインフラ整備が市場成長を後押しします。

HVACセンサー市場を形成する現在および新興の成長トレンドは何ですか?

現在のトレンドとして、MEMS技術を活用した小型高精度センサーの普及、クラウドベースのビル管理プラットフォームとの統合、AIを活用した予知保全機能の搭載が進んでいます。新興トレンドには、バッテリーレス・エナジーハーベスティングセンサー、デジタルツイン技術との連携、エッジコンピューティングによるリアルタイム制御、CO2センサー需要の急増(換気基準強化に伴う)、ワイヤレスメッシュネットワーク対応センサーの標準化があります。これらは2027-2033年の年平均成長率6.08%を支える要因です。

COVID-19がHVACセンサー市場に与えた影響と回復軌道はどうですか?

パンデミック初期はサプライチェーン混乱と建設プロジェクト延期で一時的な減速が生じました。しかし、室内空気質(IAQ)への関心急上昇により、CO2センサー、換気量制御センサー、ウイルス検知機能付きセンサーの需要が急拡大しました。商業施設・オフィスビルの再開に向けた換気基準強化が各国で義務化され、市場は2021年以降V字回復を遂げました。現在では、パンデミック前を上回る成長軌道で推移し、2026年40.1億ドルから2033年60.6億ドルへの成長が見込まれています。

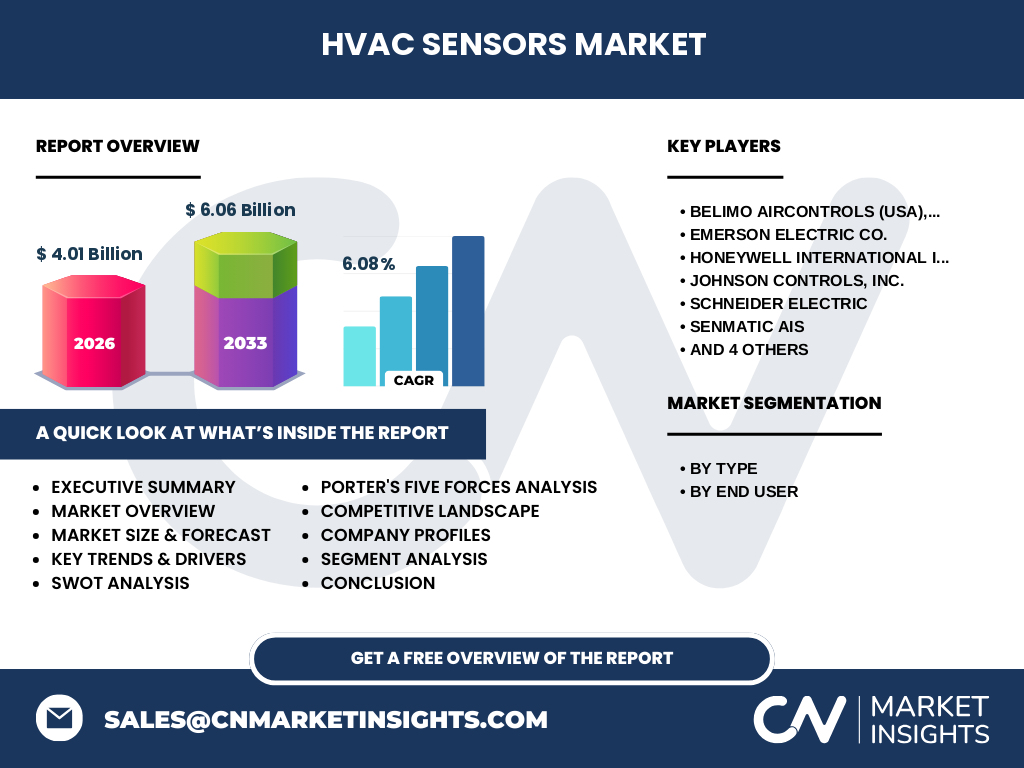

HVACセンサー市場の競争環境と主要プレーヤー、市場統合の状況は?

市場は、Honeywell International、Johnson Controls、Siemens AG、Schneider Electric、Emerson Electricといった大手多国籍企業が主導しています。これら企業は広範な製品ポートフォリオとグローバル販売網を強みとします。一方、Sensirion AG、Sensata Technologies、TE Connectivity、Senmatic AIS、BELIMO AIRCONTROLSなど専業メーカーがニッチ分野で高いシェアを持ちます。近年は、大手による専業メーカーの買収、IoTプラットフォーム企業との戦略的提携、センサー・アナリティクス統合ソリューションの提供により、市場統合が加速しています。

HVACセンサー市場のエグゼクティブサマリー、ハイレベル概要、主要調査結果は?

世界HVACセンサー市場は、2026年40.1億ドルから2033年60.6億ドルへ、年平均成長率6.08%で拡大すると予測されます。温度センサーが最大セグメントを占め、湿度・圧力流量センサーが続きます。エンドユーザー別では商業用が最大シェア、産業用が最高成長率を示します。地域別では北米・欧州が成熟市場、アジア太平洋が最高成長地域です。主要企業10社が技術革新とM&Aで競争優位を構築中。スマートビル・脱炭素化が長期成長ドライバーとなります。

2025年から2032年までのHVACセンサー市場予測と予測値は?

市場は2026年の40.1億ドルから、2027-2033年にかけて年平均成長率6.08%で成長し、2033年には60.6億ドルに達すると予測されます。予測期間中、温度センサーは安定した需要を維持しながら、CO2・ガスセンサーが最高成長率を記録すると見込まれます。商業用セグメントが収益基盤を支え、産業用がIoT導入加速により高成長を牽引します。アジア太平洋地域のインフラ投資拡大が全体予測の上振れ要因となり得ます。

セグメンテーション別のHVACセンサー市場規模とシェアの内訳は?

タイプ別セグメントでは、温度センサーが最も大きなシェアを占め、HVAC制御の基幹部品として安定需要があります。湿度センサーは快適性制御と結露防止で需要拡大中です。圧力・流量センサーはダンパー制御とフィルタ監視で不可欠です。モーションセンサーは占有検知による省エネ制御で採用増。煙・ガスセンサーは安全規制とIAQ対応で高成長。エンドユーザー別では、商業用が最大、産業用が高成長、住宅用はスマートホーム普及で着実に拡大しています。

地域別のグローバルHVACセンサー市場規模とシェアの地理的分布は?

北米は厳格なエネルギー基準とスマートビル先進事例で成熟した大規模市場を形成。欧州はEUグリーンディールとビルエネルギー性能指令(EPBD)が需要を牽引。アジア太平洋は中国・インド・東南アジアの急速な都市化、データセンター建設ラッシュ、製造業回帰により最高成長率を記録。中東は大型商業施設プロジェクト、中南米はブラジル・メキシコ中心にインフラ整備で成長。各地域とも2033年に向け6.08%のCAGRで拡大基調です。

HVACセンサー市場の地域別詳細分析と市場パフォーマンスは?

北米では、カリフォルニア州Title 24等の州レベル規制と、オフィス復帰に伴うIAQ投資が需要を支えます。欧州では、ドイツ・フランス・北欧諸国でヒートポンプ普及とセンサー統合が加速。アジア太平洋では、中国の「双炭」目標、インドのスマートシティミッション、日本の省エネ法改正が追い風。中東ではサウジアラビアのビジョン2030関連プロジェクト、UAEのグリーンビル認証義務化が商機創出。各地域の規制環境とインフラ投資が市場パフォーマンスを差別化しています。

HVACセンサー市場における主要企業プロフィールと戦略は?

Honeywell Internationalは、コネクテッドビルプラットフォーム「Forge」とセンサー統合で差別化。Johnson ControlsはOpenBlueプラットフォームでエンドツーエンドソリューション展開。Siemens AGはデジタルツイン技術とビル自動化の融合を推進。Schneider ElectricはEcoStruxureでエネルギー管理とセンサーを統合。Emerson Electricは産業用プロセス制御ノウハウをHVAC展開。Sensirion・Sensata・TE Connectivityは高精度MEMSセンサーで技術優位。BELIMOはアクチュエータ一体型センサーでニッチ制覇。Senmaticは農業・園芸向け環境制御で独自地位確立。

HVACセンサー市場のポーターのファイブフォース分析と競争力評価は?

新規参入の脅威:中程度。高い技術参入障壁と認証取得コストが参入を制限するが、MEMS技術コモディティ化で参入余地あり。代替品の脅威:低い。センサーはHVAC制御に不可欠で代替困難。買い手の交渉力:大手ビルオーナー・システムインテグレーターは高いが、専門センサーでは低下。売り手の交渉力:半導体材料・MEMSファウンドリの集中で中程度。業界内競争:大手10社による激しい競争。差別化はソフトウェア統合、予知保全、トータルコスト削減提案にシフト中。

HVACセンサー市場のSWOT分析、強み、弱み、機会、脅威は?

強み:規制支援による構造的需要、技術的参入障壁、継続的イノベーション。弱み:初期コスト高、互換性課題、熟練者不足、長期ROI回収。機会:スマートシティ・グリーンビル拡大、予知保全サブスクリプションモデル、新興国インフラ、レトロフィット市場。脅威:原材料価格変動、サイバーセキュリティリスク、規格戦争、景気後退時の設備投資削減、地政学的サプライチェーンリスク。全体として、機会が脅威を上回り、6.08%の持続的成長を支える構造です。

HVACセンサー市場のバリューチェーン分析、業界構造、バリューフローは?

バリューチェーンは、上流で半導体材料・MEMSウェハー製造、センサーチップ設計・製造、パッケージング。中流でセンサーモジュール組立、キャリブレーション、ファームウェア開発、品質認証取得。下流でHVAC機器メーカーへの組込、ビル管理システム(BMS)統合、システムインテグレーターによる現場施工、エンドユーザーへの納入。アフターマーケットで校正サービス、予知保全アナリティクス、ファームウェア更新が継続収益化。各段階で大手垂直統合企業と専業プレーヤーが共存し、データ・サービス層への価値シフトが進行中です。

HVACセンサー市場への主要投資インサイトと戦略的推奨事項は?

成長領域への投資優先順位:①CO2・IAQセンサー(規制強制力が高く即効性大)、②ワイヤレス・バッテリーレスセンサー(レトロフィット容易でTCO優位)、③エッジAI搭載センサー(予知保全・自律制御で高付加価値)。地域戦略:アジア太平洋の生産・販売拠点強化、北米・欧州でのソフトウェア統合パートナーシップ。M&A標的:ニッチ高精度センサーメーカー、ビルアナリティクスSaaS企業。リスク管理:半導体調達多角化、サイバーセキュリティ認証取得、オープンプロトコル対応。長期視点でデータ収益化モデル構築が鍵。

HVACセンサー市場の結論、要約、主要なポイントは?

HVACセンサー市場は、2026年40.1億ドルから2033年60.6億ドルへ、年平均6.08%の堅調な成長が確実視されます。脱炭素規制、スマートビル標準化、IAQ意識向上という三重の構造的ドライバーが長期需要を支えます。温度・湿度・圧力の基幹センサーに加え、ガス・モーションセンサーの比重拡大が収益構造を高度化。主要10社による技術・販売網の深化と、専業メーカーのニッチ戦略が共存。投資家・事業者にとって、ハードウェアからデータ・サービスへの価値シフトを捉えたポートフォリオ構築が勝敗を分けます。

この調査の実施方法であるリサーチ方法論は?

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、主要企業10社の経営層・技術責任者・営業責任者への構造化インタビュー、エンドユーザー(ビルオーナー、設備管理会社、システムインテグレーター)へのアンケート調査、業界団体・規制当局へのヒアリングを実施。二次調査では、企業有価証券報告書・決算説明資料、特許データベース、政府統計・エネルギー白書、業界レポート、学術論文、展示会資料を網羅的に収集・分析。市場規模推計にはボトムアップ・トップダウン両手法を用い、複数ソースで相互検証を行いました。

この調査のリサーチスコープ、対象範囲、および制限事項は?

調査対象期間は2022-2033年、予測期間は2025-2032年。対象製品は温度・湿度・圧力流量・モーション・煙ガスの5タイプ。エンドユーザーは住宅・商業・産業の3セグメント。地域は北米・欧州・アジア太平洋・中東・中南米・アフリカの6地域。主要企業10社を詳細分析対象。除外項目:スタンドアロン温度調節器、アクチュエータ単体、クラウドプラットフォーム単体。制限事項:非上場企業の財務データ推計誤差、新興国統計の入手制約、長期予測におけるマクロ経済変動リスク、技術的破壊的イノベーションの予測困難性。

HVACセンサー市場における主要企業と最近の動向、発表、製品発売、提携、戦略的展開は?

Honeywellは2023年、IAQ特化センサーシリーズを発売しForgeプラットフォーム統合を強化。Johnson ControlsはOpenBlue搭載予知保全センサーキットを商業ビル向け展開。Siemensはデジタルツイン連携センサーハブを発表し、データセンター向け高精度圧力センサーを投入。Schneider ElectricはEcoStruxure対応ワイヤレス環境センサーを拡充。Emersonは産業用プロトコル対応マルチセンサーモジュールをリリース。SensirionはSCD4x CO2センサー新世代で小型化・低消費電力化達成。SensataはMEMS圧力センサー新ファミリーでHVAC専用グレード拡大。TE Connectivityはコネクタ一体型センサーで施工性向上。BELIMOはアクチュエータ内蔵センサーでゾーン制御最適化。Senmaticは園芸施設向け高精度湿度・CO2複合センサーを発表。各社ともM&Aと戦略的提携でエコシステム拡大を加速中。