Qu'est-ce que le marché de l'automatisation de l'irrigation et quelle est sa portée?

Le marché de l'automatisation de l'irrigation englobe les technologies et systèmes permettant la gestion automatisée de l'apport en eau pour l'agriculture et l'aménagement paysager. Il inclut les systèmes automatiques et semi-automatiques, les contrôleurs, capteurs, vannes et arroseurs. La portée couvre les systèmes basés sur le temps, le volume, la rétroaction en temps réel et le contrôle informatisé, appliqués à l'irrigation goutte-à-goutte, par aspersion et de surface. Ce marché répond aux besoins croissants d'efficacité hydrique et de productivité agricole.

Quels sont les principaux moteurs, freins, défis et opportunités du marché?

Les moteurs incluent la pénurie d'eau croissante, la demande d'efficacité agricole, l'adoption de l'agriculture de précision et les initiatives gouvernementales pour la conservation de l'eau. Les freins comprennent les coûts d'installation élevés, la complexité technique et le manque de sensibilisation dans les régions en développement. Les défis majeurs sont l'intégration avec les infrastructures existantes, la maintenance technique et la cybersécurité. Les opportunités résident dans l'IoT agricole, l'IA pour l'optimisation de l'irrigation et l'expansion dans les marchés émergents.

Quelles sont les tendances de croissance actuelles et émergentes?

Les tendances actuelles montrent une adoption accrue des systèmes de rétroaction en temps réel et des contrôleurs basés sur l'IoT. L'intégration de l'intelligence artificielle pour l'optimisation prédictive de l'irrigation gagne du terrain. L'irrigation goutte-à-goutte automatisée connaît une croissance soutenue grâce à son efficacité hydrique. Les solutions basées sur le cloud pour la surveillance à distance deviennent standard. L'émergence de plateformes unifiées intégrant capteurs, vannes et analyse de données transforme l'approche traditionnelle de la gestion de l'eau.

Quel a été l'impact du COVID-19 sur le marché et quelle est la trajectoire de reprise?

La pandémie a initialement perturbé les chaînes d'approvisionnement et retardé les installations sur le terrain. Cependant, elle a accéléré la prise de conscience sur la sécurité alimentaire et l'automatisation agricole. La reprise s'est manifestée par une demande accrue pour les systèmes de surveillance à distance et de contrôle sans contact. Les investissements dans l'agriculture intelligente ont rebondi fortement dès 2021, soutenus par des paquetages de relance verte dans les grandes économies, propulsant le marché vers sa trajectoire de croissance à deux chiffres.

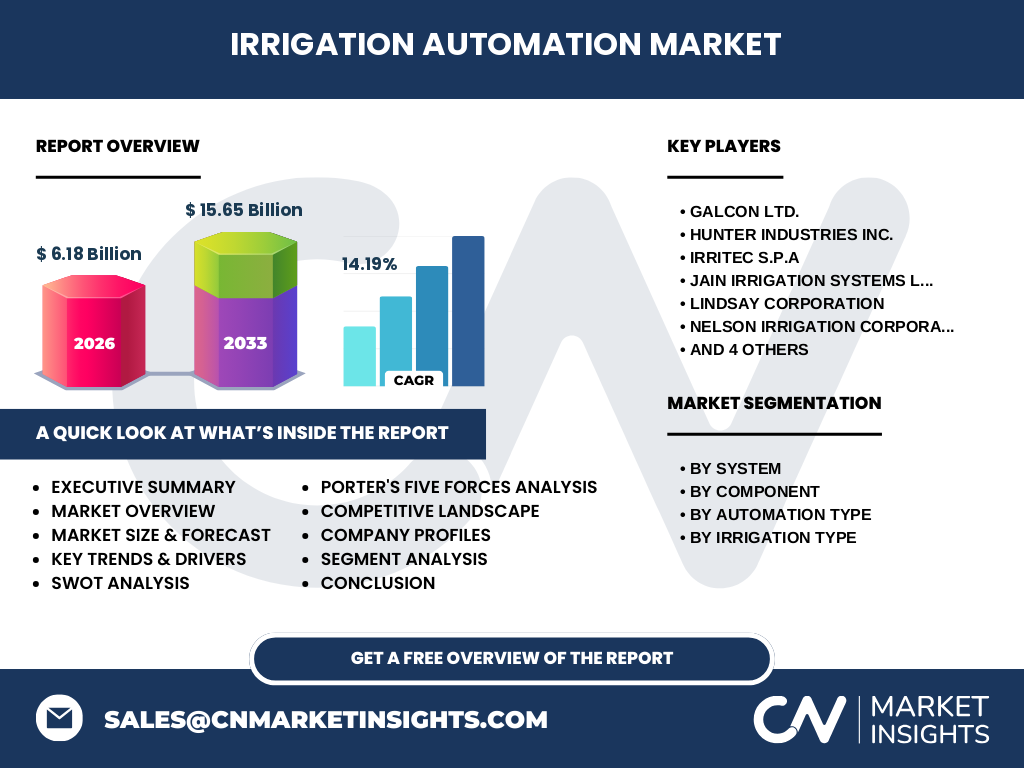

Comment se structure le paysage concurrentiel du marché?

Le marché présente une structure modérément consolidée avec des acteurs majeurs comme The Toro Company, Valmont Industries, Lindsay Corporation, Hunter Industries, Jain Irrigation Systems, Nelson Irrigation, Rubicon Water, Galcon Ltd, Irritec S.p.A et WaterBit Inc. Ces entreprises se différencient par l'innovation technologique, la portée géographique et les portefeuilles de solutions intégrées. Les stratégies incluent les acquisitions technologiques, les partenariats avec des fournisseurs de plateformes IoT et l'expansion dans les services de données agricoles à valeur ajoutée.

Quelle est la synthèse exécutive et les principales conclusions?

Le marché de l'automatisation de l'irrigation, évalué à 6,18 milliards en 2026, devrait atteindre 15,65 milliards d'ici 2033, affichant un TCAC de 14,19%. La croissance est tirée par l'impératif d'efficacité hydrique, l'adoption de l'agriculture de précision et les avancées IoT/IA. Les systèmes de rétroaction en temps réel et l'irrigation goutte-à-goutte automatisée dominent l'innovation. L'Asie-Pacifique et l'Amérique du Nord mènent l'adoption. Les acteurs clés investissent dans les plateformes unifiées et les services de données pour créer des avantages concurrentiels durables.

Quelles sont les prévisions pour la période 2025-2032?

Les projections indiquent une expansion robuste du marché, passant de 6,18 milliards en 2026 à 15,65 milliards d'ici 2033, reflétant un TCAC soutenu de 14,19%. Cette croissance sera alimentée par l'adoption accélérée des systèmes basés sur la rétroaction en temps réel, l'intégration de l'IA pour l'optimisation prédictive et l'expansion de l'irrigation goutte-à-goutte automatisée. Les régions à forte stress hydrique verront les taux d'adoption les plus élevés. Les revenus récurrents des services de données et d'analyse représenteront une part croissante de la valeur du marché.

Quelle est la taille et la part du marché par segmentation?

Le marché se segmente par système (automatique et semi-automatique), par composant (contrôleurs, capteurs, vannes, arroseurs), par type d'automatisation (systèmes basés sur le temps, volume, rétroaction en temps réel, contrôle informatisé) et par type d'irrigation (goutte-à-goutte, aspersion, surface). Les systèmes de rétroaction en temps réel et l'irrigation goutte-à-goutte automatisée captent les investissements les plus élevés. Les contrôleurs et capteurs IoT représentent le segment composant à la croissance la plus rapide, portés par la numérisation agricole.

Quelle est la répartition géographique de la taille et de la part du marché mondial?

La distribution géographique reflète les niveaux de stress hydrique, la maturité agricole et l'adoption technologique. L'Amérique du Nord et l'Europe dominent par leur infrastructure agricole avancée et leurs réglementations environnementales strictes. L'Asie-Pacifique affiche la croissance la plus rapide, portée par l'Inde, la Chine et l'Australie face à la pénurie d'eau. L'Amérique latine et le Moyen-Orient/Afrique représentent des marchés émergents à fort potentiel, soutenus par des programmes gouvernementaux de modernisation de l'irrigation et d'efficacité hydrique.

Comment se détaille l'analyse régionale du marché?

L'Amérique du Nord mène par l'adoption précoce de l'agriculture de précision et des systèmes IoT intégrés. L'Europe suit avec des réglementations strictes sur l'usage de l'eau (directive cadre sur l'eau). L'Asie-Pacifique connaît une expansion rapide grâce aux initiatives gouvernementales en Inde (PMKSY) et en Chine pour l'irrigation moderne. L'Australie se distingue par son expertise en gestion de l'eau en climat aride. L'Amérique latine voit une adoption croissante dans l'agrobusiness exportateur. Le Moyen-Orient investit massivement dans l'irrigation goutte-à-goutte automatisée pour la sécurité alimentaire.

Quels sont les profils des entreprises leaders et leurs stratégies?

The Toro Company et Valmont Industries dominent par leurs portefeuilles complets et leur présence mondiale. Lindsay Corporation excelle dans les systèmes pivotants automatisés. Hunter Industries et Nelson Irrigation sont leaders dans l'aspersion résidentielle et agricole. Jain Irrigation Systems et Irritec S.p.A dominent l'irrigation goutte-à-goutte. Rubicon Water se spécialise dans l'irrigation de surface automatisée. Galcon Ltd et WaterBit Inc. innovent dans les contrôleurs IoT et l'analyse de données en temps réel. Les stratégies convergent vers les plateformes unifiées et les services d'abonnement.

Quelle est l'analyse selon les cinq forces de Porter?

La rivalité concurrentielle est modérée à élevée entre les acteurs établis et les nouveaux entrants IoT. Le pouvoir de négociation des fournisseurs est modéré pour les composants électroniques standards, mais élevé pour les capteurs spécialisés. Le pouvoir des acheteurs augmente avec la standardisation des protocoles et la disponibilité d'alternatives. La menace des substituts reste faible compte tenu de l'absence d'alternatives viables à l'irrigation automatisée pour l'efficacité hydrique. Les barrières à l'entrée sont modérées, nécessitant expertise agronomique, matériel et logiciel intégrés.

Quelle est l'analyse SWOT du marché?

Forces: efficacité hydrique prouvée, ROI clair, technologie mature. Faiblesses: coûts initiaux élevés, complexité d'intégration, dépendance à la connectivité. Opportunités: expansion marchés émergents, intégration IA/ML, modèles SaaS, agriculture régénérative. Menaces: cybersécurité, fragmentation des standards, volatilité du prix des matières premières, résistance au changement cultural. Le positionnement concurrentiel durable nécessite l'évolution vers des plateformes de données agricoles à valeur ajoutée au-delà du matériel seul.

Comment s'analyse la chaîne de valeur de l'industrie?

La chaîne de valeur commence par les fournisseurs de composants (semi-conducteurs, capteurs, vannes), seguida par les fabricants de systèmes (contrôleurs, plateformes logicielles), les intégrateurs de solutions et installateurs, jusqu'aux utilisateurs finaux (agriculteurs, gestionnaires de paysages, coopératives). Les distributeurs et revendeurs agricoles jouent un rôle crucial dans l'accès au marché. Les fournisseurs de services de données et d'analyse émergent comme nouveaux créateurs de valeur. L'intégration verticale partielle observée chez les leaders renforce le contrôle de l'expérience client et des données.

Quels sont les insights clés pour l'investissement?

Les opportunités d'investissement se concentrent sur les plateformes logicielles unifiées, l'IA pour l'optimisation prédictive, les modèles économiques récurrents (SaaS, données as a service) et l'expansion géographique en Asie-Pacifique et Afrique. Les acquisitions ciblées de startups IoT/IA par les acteurs matériels créent de la valeur. L'irrigation goutte-à-goutte automatisée et les systèmes de rétroaction en temps réel offrent les meilleurs ratios risque/rendement. La conformité réglementaire eau/climat agit comme catalyseur d'adoption à long terme.

Quelles sont les conclusions et points clés à retenir?

Le marché de l'automatisation de l'irrigation traverse une transformation structurelle vers l'agriculture numérique pilotée par les données. Avec un TCAC de 14,19% projeté vers 15,65 milliards d'ici 2033, la croissance est soutenable et tirée par des fondamentaux forts: pénurie d'eau, sécurité alimentaire, technologie mature. Les gagnants seront ceux qui maîtrisent l'intégration matériel-logiciel-données et créent des écosystèmes de services récurrents. L'adoption par les petites exploitations via des modèles abordables déverrouillera le prochain palier de croissance.

Quelle a été la méthodologie de recherche utilisée?

La recherche combine approche primaire (entretiens avec experts du secteur, fabricants, distributeurs, utilisateurs finaux, associations professionnelles) et secondaire (rapports financiers, publications gouvernementales, bases de données brevets, revues techniques, analyses de marché antérieures). La modélisation quantitative utilise l'analyse de régression multi-variable intégrant les indicateurs macroéconomiques, les données d'adoption technologique et les politiques hydriques. La validation croisée par triangulation des sources assure la robustesse des projections et l'identification des points d'inflexion du marché.

Quel est le périmètre et les limites de la recherche?

L'étude couvre le marché mondial de l'automatisation de l'irrigation pour la période 2025-2033, segmenté par système, composant, type d'automatisation et type d'irrigation. L'analyse géographique inclut les principales régions agricoles mondiales. Le périmètre exclut les systèmes purement manuels, l'irrigation non agricole (stades, golfs) sauf indication, et les services purement conseil sans composant technologique. Les données de marché reflètent les revenus des fabricants au niveau de la première vente, hors installation et maintenance sauf mention contraire.

Quelles sont les entreprises clés et leurs développements récents?

Les acteurs majeurs - Galcon Ltd, Hunter Industries, Irritec S.p.A, Jain Irrigation Systems, Lindsay Corporation, Nelson Irrigation, Rubicon Water, The Toro Company, Valmont Industries, WaterBit Inc. - annoncent régulièrement des lancements de contrôleurs IoT nouvelle génération, des partenariats plateformes cloud, des acquisitions de startups IA agricole et des expansions géographiques. Les développements récents convergent vers l'interopérabilité des données, les API ouvertes, l'intégration imagerie satellite/drone et les modèles d'abonnement pour services prédictifs. La consolidation technologique s'accélère autour des écosystèmes de données agricoles unifiés.