Qu'est-ce que le marché des technologies opérationnelles : définition, portée et importance ?

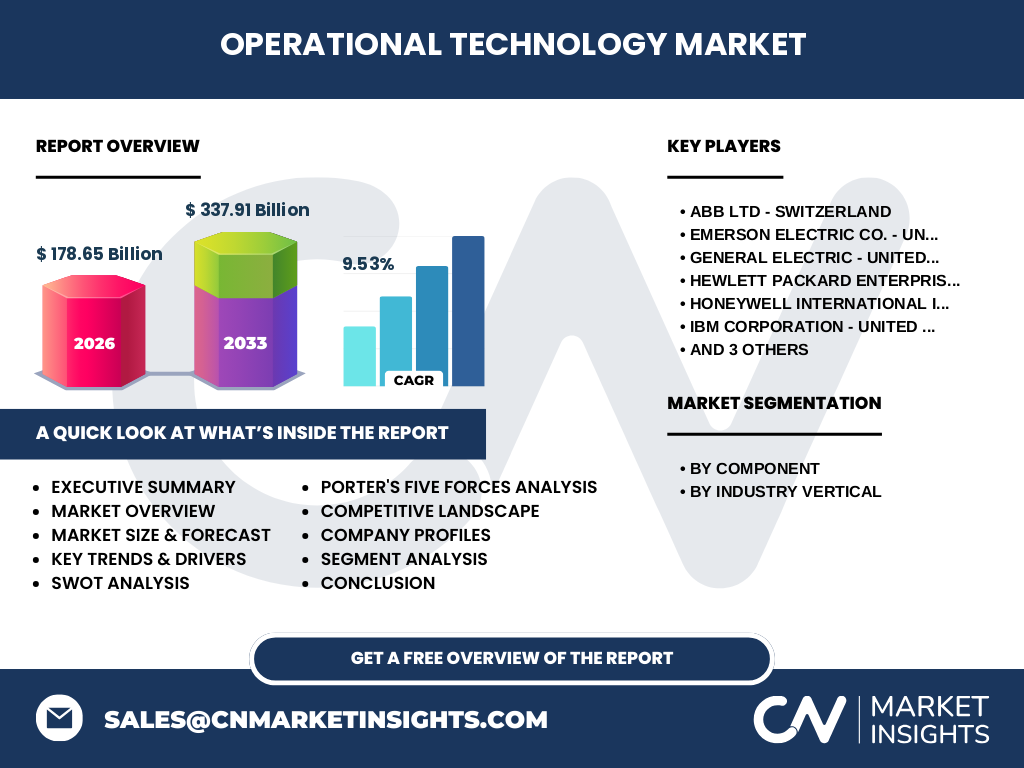

Le marché des technologies opérationnelles (OT) englobe les matériels, logiciels et services qui gèrent, surveillent et contrôlent les équipements et processus industriels physiques. D'une valeur de 178,65 milliards USD en 2026, ce marché joue un rôle critique dans l'infrastructure industrielle moderne. La portée inclut les systèmes SCADA, DCS, PLC et les plateformes IIoT convergentes. Son importance réside dans l'optimisation de la production, la sécurité industrielle et la transformation numérique des secteurs critiques comme l'énergie, la fabrication et le transport.

Quels sont les moteurs, freins, défis et opportunités du marché des technologies opérationnelles ?

Les principaux moteurs incluent l'adoption croissante de l'Industrie 4.0, la convergence IT/OT et la demande d'efficacité opérationnelle. Les freins majeurs sont les risques de cybersécurité, l'héritage des systèmes legacy et les coûts d'intégration élevés. Les défis comprennent la pénurie de talents qualifiés OT/IT et la complexité de l'interopérabilité multi-fournisseurs. Les opportunités émergent de la maintenance prédictive, des jumeaux numériques, de l'edge computing et de la modernisation des infrastructures vieillissantes dans les économies développées.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché des technologies opérationnelles ?

Les tendances dominantes incluent la convergence accélérée IT/OT, l'adoption massive de l'edge computing pour la latence faible, et l'essor des plateformes IIoT unifiées. La cybersécurité OT devient une priorité stratégique avec des architectures Zero Trust. Les jumeaux numériques et l'analytique IA/ML transforment la maintenance réactive en prédictive. La durabilité énergétique pousse l'optimisation des processus. Le marché projette une croissance à 337,91 milliards USD (2027-2033) avec un TCAC de 9,53 %, reflétant cette transformation structurelle.

Quel a été l'impact du COVID-19 sur le marché des technologies opérationnelles et sa trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement et retardé les déploiements OT, mais a accéléré la prise de conscience sur la résilience opérationnelle. L'accès distant aux systèmes industriels est devenu critique, boostant l'adoption de solutions cloud et edge sécurisées. La reprise post-COVID voit des investissements massifs dans l'automatisation pour réduire la dépendance à la main-d'œuvre physique. Les budgets OT se réorientent vers la visibilité temps réel, la flexibilité de production et la continuité d'activité, soutenant le TCAC robuste de 9,53 % prévu.

Comment se structure le paysage concurrentiel du marché des technologies opérationnelles ?

Le marché est dominé par des géants industriels diversifiés et des spécialistes OT/IT. Les leaders incluent ABB Ltd (Suisse), Siemens AG (Allemagne), Emerson Electric Co., General Electric, Honeywell International Inc. (États-Unis), IBM Corporation, HPE, NextNine Ltd. (Israël, filiale Honeywell) et Wipro Limited (Inde). La consolidation se poursuit via acquisitions stratégiques pour combler les écarts IT/OT. La différenciation repose sur les plateformes intégrées, l'expertise sectorielle (énergie, fabrication) et les capacités de cybersécurité OT natives.

Quelles sont les conclusions clés du résumé exécutif sur le marché des technologies opérationnelles ?

Le marché des technologies opérationnelles, évalué à 178,65 milliards USD en 2026, devrait atteindre 337,91 milliards USD sur la période 2027-2033, porté par un TCAC de 9,53 %. La convergence IT/OT, l'Industrie 4.0 et les impératifs de cybersécurité sont les moteurs structurels. La segmentation révèle une demande équilibrée entre matériel, logiciels et services, avec l'énergie, la fabrication et le transport comme secteurs moteurs. Les acteurs majeurs investissent massivement dans les plateformes unifiées et l'edge intelligence pour capturer cette croissance.

Quelles sont les prévisions pour le marché des technologies opérationnelles sur la période 2025-2032 ?

Les projections indiquent une expansion soutenue du marché, passant de 178,65 milliards USD (2026) à 337,91 milliards USD cumulés sur 2027-2033, reflétant un TCAC de 9,53 %. Cette croissance sera tirée par la modernisation des infrastructures vieillissantes, l'adoption massive d'IIoT et d'edge computing, et les investissements en cybersécurité OT. Les segments logiciels et services devraient surperformer le matériel en taux de croissance, portés par les modèles SaaS, l'analytique avancée et les services gérés de sécurité industrielle.

Quelle est la taille et la part du marché des technologies opérationnelles par segmentation ?

Le marché se segmente par composant en Matériel (PLC, capteurs, contrôleurs, infrastructure réseau), Logiciel (SCADA, DCS, MES, plateformes IIoT, analytique, cybersécurité) et Services (intégration, maintenance, conseil, services gérés, cybersécurité managée). Par secteur d'industrie, les segments clés sont : Énergie et Services Publics, Fabrication, Transport, Automatisation des Bâtiments et Autres. Chaque segment bénéficie de dynamiques spécifiques : transition énergétique, usine intelligente, mobilité connectée et bâtiments efficients.

Quelle est la taille et la part du marché mondial des technologies opérationnelles par région ?

La distribution géographique du marché reflète la maturité industrielle et les investissements numériques régionaux. L'Amérique du Nord mène par l'adoption précoce de l'IIoT et les réglementations cybersécurité strictes. L'Europe suit avec l'Industrie 4.0 et les objectifs verts. L'Asie-Pacifique affiche la croissance la plus rapide, portée par la fabrication chinoise, les smart cities indiennes et l'automatisation japonaise. Les données régionales détaillées sont disponibles dans le rapport complet pour une analyse granulaires par pays et sous-région.

Comment se décompose l'analyse régionale détaillée du marché des technologies opérationnelles ?

Chaque région présente des dynamiques distinctes. Amérique du Nord : investissements massifs dans la modernisation du réseau électrique et la cybersécurité des infrastructures critiques. Europe : alignement sur le Green Deal, usines numériques allemandes, réglementations NIS2. Asie-Pacifique : plan Made in China 2025, corridors industriels indiens, société 5.0 japonaise. Moyen-Orient/Afrique : diversification post-pétrolière, smart cities du Golfe. Amérique Latine : modernisation minière et énergétique. Le rapport complet fournit les tailles de marché, TCAC et parts par pays.

Quels sont les profils des entreprises leaders sur le marché des technologies opérationnelles ?

Les neuf acteurs majeurs façonnent le paysage : ABB Ltd (Suisse) - robotique, automatisation processus, electrification ; Siemens AG (Allemagne) - Digital Industries, Xcelerator platform ; Emerson Electric Co. (USA) - DeltaV, Plantweb, automatisation processus ; General Electric (USA) - Proficy, Predix, énergie/aviation ; Honeywell International Inc. (USA) - Forge, Experion, sécurité bâtiments ; IBM Corporation (USA) - Maximo, Watson IoT, hybrid cloud ; HPE (USA) - Edgeline, GreenLake for IIoT ; NextNine Ltd. (Israël/Honeywell) - cybersécurité OT ; Wipro Limited (Inde) - services intégration IT/OT, transformation digitale.

Quelle est l'analyse des cinq forces de Porter pour le marché des technologies opérationnelles ?

Menace des nouveaux entrants : modérée - barrières élevées (expertise domaine, certifications sécurité, relations installées). Pouvoir de négociation des fournisseurs : modéré-élevé - composants spécialisés (puces, capteurs industriels), peu de substituts. Pouvoir des clients : croissant - grands industriels exigent interopérabilité, modèles flexibles, sécurité. Menace des substituts : faible - OT essentiel aux processus physiques, mais convergence IT brouille les frontières. Rivalité concurrentielle : intense - géants diversifiés vs spécialistes, course aux plateformes unifiées, acquisitions stratégiques.

Quelle est l'analyse SWOT du marché des technologies opérationnelles ?

Forces : base installée massive, rôle critique infrastructure, convergence IT/OT créatrice de valeur, écosystème fournisseurs mature. Faiblesses : dette technique legacy, silos OT/IT culturels, vulnérabilités cybersécurité, pénurie compétences. Opportunités : maintenance prédictive IA, jumeaux numériques, edge computing, modèles as-a-service, durabilité énergétique, marchés émergents. Menaces : cyberattaques ciblées (ransomware OT), fragmentation standards, incertitudes macroéconomiques, réglementations divergentes, dépendance chaînes d'approvisionnement critiques.

Comment s'articule l'analyse de la chaîne de valeur du marché des technologies opérationnelles ?

La chaîne de valeur OT s'étend des fournisseurs de composants (semi-conducteurs, capteurs, modules de communication) aux OEM (PLC, DCS, SCADA), intégrateurs systèmes, éditeurs logiciels (MES, historien, analytique, cybersécurité), fournisseurs cloud/edge, jusqu'aux utilisateurs finaux industriels. Les intégrateurs jouent un rôle pivot dans l'assemblage de solutions cohérentes. La valeur migre vers le haut : logiciels, analytique, services gérés, outcomes-based models. La cybersécurité devient une couche transversale à chaque maillon.

Quels sont les insights clés d'investissement pour le marché des technologies opérationnelles ?

Les zones d'investissement prioritaires : plateformes IIoT unifiées combinant connectivité, analytique et sécurité ; solutions edge computing pour latence critique et souveraineté données ; cybersécurité OT native (segmentation, détection d'anomalies, réponse) ; jumeaux numériques pour simulation et optimisation ; services gérés et modèles d'abonnement pour revenus récurrents ; verticalisation sectorielle (énergie, pharma, discrete manufacturing) ; marchés asiatiques à forte croissance. La convergence IT/OT crée des opportunités M&A pour combler les gaps de portefeuille.

Quelles sont les conclusions et points clés à retenir sur le marché des technologies opérationnelles ?

Le marché OT, à 178,65 milliards USD (2026) et 337,91 milliards USD projetés (2027-2033) à 9,53 % TCAC, traverse une transformation structurelle. La convergence IT/OT n'est plus optionnelle mais impérative. La cybersécurité devient un différenciateur concurrentiel majeur. Les modèles d'affaires évoluent vers le logiciel, les services et les outcomes. Les gagnants seront ceux qui offrent des plateformes interopérables, sécurisées, verticalisées et déployables en edge/cloud hybride. L'Asie-Pacifique sera le moteur de croissance géographique dominant.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché des technologies opérationnelles ?

L'étude combine recherche primaire et secondaire rigoureuse. Recherche primaire : entretiens approfondis avec dirigeants OT/IT, intégrateurs systèmes, utilisateurs finaux industriels, investisseurs et régulateurs across géographies clés. Recherche secondaire : rapports financiers entreprises, dépôts réglementaires, publications sectorielles, bases de données brevet, analyses macroéconomiques (FMI, Banque Mondiale), données associations industrielles (ISA, MESA, IIC). Modélisation bottom-up (déploiements par site) et top-down (dépenses IT/OT % revenu industriel) validée par triangulation.

Quelle est la portée et les limites de cette recherche sur le marché des technologies opérationnelles ?

Le rapport couvre le marché mondial des technologies opérationnelles pour la période 2025-2032, segmenté par composant (Matériel, Logiciel, Services) et secteur d'industrie (Énergie/Services Publics, Fabrication, Transport, Automatisation des Bâtiments, Autres). L'analyse inclut 9 acteurs clés mondiaux. La portée exclut l'IT d'entreprise pure, l'IoT grand public et les systèmes militaires classifiés. Les prévisions intègrent les scénarios macroéconomiques de base ; les chocs extrêmes (géopolitiques, pandémiques) constituent une limite inhérente aux projections long terme.

Quelles sont les entreprises clés et leurs développements récents sur le marché des technologies opérationnelles ?

Les neuf leaders façonnent l'actualité : ABB et Siemens accélèrent leurs plateformes Xcelerator et Ability avec acquisitions logicielles. Emerson étend Plantweb et DeltaV vers le cloud hybride. GE Digital recentre Proficy sur la manufacturing intelligence. Honeywell Forge intègre la cybersécurité OT via NextNine. IBM Maximo Application Suite converge IT/OT asset management. HPE GreenLake for IIoT propose l'edge-as-a-service. Wipro renforce ses pratiques intégration IT/OT et cybersécurité industrielle. Les partenariats écosystémiques (cloud hyperscalers, spécialistes IA) se multiplient.