運用技術市場の概要、定義、範囲、意義について教えてください

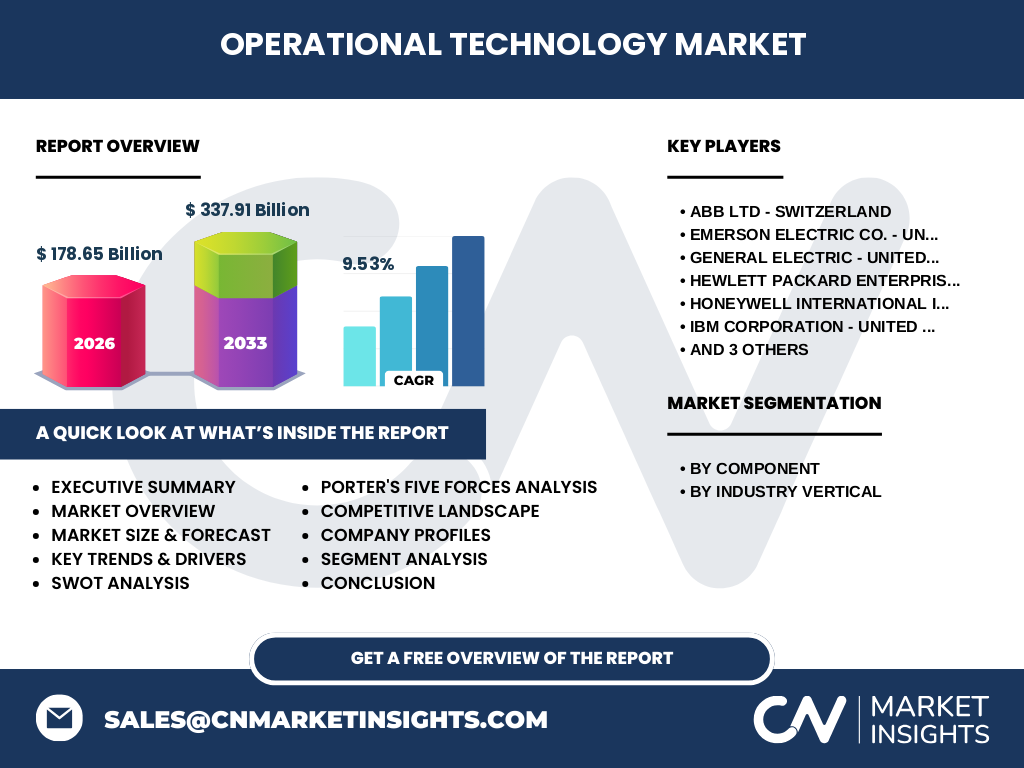

運用技術(OT)市場とは、産業プロセスやインフラの監視・制御を行うハードウェア・ソフトウェア・サービスのエコシステムを指します。従来のITシステムがデータ処理に特化しているのに対し、OTは物理デバイスやプロセスのリアルタイム制御に焦点を当てます。市場規模は2026年に1,786.5億ドルに達すると予測され、エネルギー・公益事業、製造業、運輸業、ビルオートメーションなど幅広い業界で採用が進んでいます。産業のデジタル化とインダストリー4.0の推進により、OTの戦略的重要性はますます高まっています。

運用技術市場の推進要因、阻害要因、課題、機会について詳しく説明してください

主な推進要因には、産業用IoTの普及、予知保全ニーズの高まり、エネルギー効率化への規制圧力、サプライチェーン最適化要求があります。阻害要因としては、レガシーシステムとの統合複雑性、高額な初期投資、熟練人材不足が挙げられます。課題はサイバーセキュリティリスクの増大と、IT/OT融合における組織的・技術的障壁です。機会としては、クラウドベースOTプラットフォームの台頭、エッジコンピューティング活用、5Gによる超低遅延通信実現、新興国におけるインフラ近代化投資拡大が期待されています。

運用技術市場を形作る現在および新興の成長トレンドは何ですか

現在の主要トレンドには、IT/OTコンバージェンスの加速、デジタルツイン技術の実用化、AI/機械学習を活用した異常検知・最適化、ゼロトラストアーキテクチャ導入があります。新興トレンドとして、ジェネレーティブAIによる保守作業支援、ソフトウェアデファインドOT、持続可能性指標のリアルタイム追跡、量子耐性暗号への移行準備が注目されています。また、コンポーネント別ではソフトウェア・サービス比率の上昇、業界別ではエネルギー・公益事業と製造業が牽引役を担い、年平均成長率9.53%で2033年までに3,379.1億ドルへ拡大すると予測されています。

COVID-19が運用技術市場に与えた影響と回復軌道について教えてください

パンデミック初期はサプライチェーン混乱と現場アクセス制限によりプロジェクト延期が発生しましたが、リモート監視・操作ニーズの急増がOT投資を後押ししました。非接触運用、従業員安全確保、事業継続性強化への意識向上が、クラウドベースSCADA、リモートアクセスソリューション、デジタルツイン導入を加速させました。回復局面では、レジリエントなサプライチェーン構築と自動化投資が優先され、市場は2026年時点で1,786.5億ドル規模まで回復・成長すると見込まれています。

運用技術市場の競争環境と主要プレーヤー、市場統合の状況はどうなっていますか

市場は大手多国籍企業が主導しており、ABB(スイス)、エマーソン・エレクトリック、ゼネラル・エレクトリック、ヒューレット・パッカード・エンタープライズ、ハネウェル、IBM、ネクストナイン(ハネウェル傘下)、シーメンス、ウィプロが主要プレーヤーです。これら企業はポートフォリオ拡大のためM&Aを活発化させており、特にソフトウェア・分析機能強化を狙った買収が目立ちます。ハネウェルによるネクストナイン買収のように、OTセキュリティ・資産管理分野での統合が進んでいます。各社はエッジ・クラウド統合プラットフォーム提供で差別化を図っています。

運用技術市場のエグゼクティブサマリーと主要調査結果を教えてください

運用技術市場は、産業デジタル化の核として年平均9.53%で成長し、2026年の1,786.5億ドルから2033年には3,379.1億ドルへ拡大すると予測されます。コンポーネント別ではハードウェア・ソフトウェア・サービスの三位一体、業界別ではエネルギー・公益事業、製造業、運輸、ビルオートメーションが主要セグメントです。主要9社が技術革新とM&Aで競争し、IT/OT融合、サイバーセキュリティ、持続可能性が重要テーマとなっています。アジア太平洋地域のインフラ投資拡大が追い風となります。

2025年から2032年までの運用技術市場予測について詳しく教えてください

市場は2026年に1,786.5億ドル、2033年には3,379.1億ドルに達すると予測され、期間中の年平均成長率は9.53%となります。成長ドライバーは、スマートファクトリー投資、グリッドモダナイゼーション、交通インフラデジタル化、グリーンビルディング規制強化です。ソフトウェア・サービス収益の比率上昇により、収益モデルはサブスクリプション中心へシフトします。地域別では成熟市場の北米・欧州が安定成長、アジア太平洋・中東が高成長を牽引すると見込まれます。

運用技術市場のセグメンテーション別規模とシェアの内訳を教えてください

コンポーネント別では、ハードウェア(PLC、DCS、SCADA、センサ・アクチュエータ)、ソフトウェア(MES、ヒストリアン、資産管理、セキュリティ)、サービス(導入・保守・コンサル・マネージド)の三区分で構成されます。業界別では、エネルギー・公益事業(発電・送配電・石油ガス)、製造業(離散・プロセス)、運輸業(鉄道・港湾・パイプライン)、ビルオートメーション(HVAC・照明・アクセス制御)、その他(水処理・鉱業・農業)に大別されます。各セグメントはデジタル化成熟度により投資優先度が異なります。

グローバル運用技術市場の地域別規模とシェアの分布について教えてください

グローバル市場は北米、欧州、アジア太平洋、中東・アフリカ、中南米の主要5地域に分布します。北米は先進的なOTセキュリティ規制とクラウド導入で成熟市場を形成し、欧州はインダストリー4.0政策とグリーンディールが投資を牽引します。アジア太平洋は中国・インド・東南アジアの急速な工業化・都市化により最高成長率を記録すると予想されます。中東はオイル・ガス・スマートシティ投資、中南米は資源・インフラ近代化が需要基盤となります。

運用技術市場の詳細な地域別パフォーマンス分析を教えてください

北米では重要インフラ保護指令とエネルギー転換投資が、欧州ではNIS2指令とカーボンニュートラル目標がコンプライアンス投資を促進します。アジア太平洋では中国の「新インフラ」政策、インドの「Make in India」、ASEANの製造拠点シフトが追い風です。日本はSociety 5.0実現に向けOTセキュリティ・相互運用性強化が進みます。中東はNEOM等のギガプロジェクト、中南米は鉱業・電力近代化が需要を支えます。各地域の規制環境と産業構造が導入ペースを規定します。

運用技術市場における主要企業プロフィールと戦略について教えてください

ABBは電化・ロボティクス・デジタルで包括的ポートフォリオを展開し、エマーソンはプロセス自動化・測定分析に強みを持ちます。GEはデジタルツイン・APMで資産集約型産業をターゲットにし、HPEはエッジ・ハイブリッドクラウドでIT/OT融合基盤を提供します。ハネウェルはビル・航空・産業で統合制御・セキュリティを強化し、IBMはMaximo・ハイブリッドクラウドで資産管理・AI分析を訴求します。シーメンスはDigital Enterpriseスイートで設計・生産・運用をカバーし、ウィプロはITサービス知見でOTモダナイゼーションを支援します。

運用技術市場のポーターの五力分析について教えてください

売り手の交渉力は、専用チップ・専門人材の希少性で中程度に高いです。買い手の交渉力は、大手エンドユーザーがマルチベンダー戦略を取れるため中程度です。新規参入脅威は、高い技術的参入障壁・認証要件・信頼関係構築期間で低いです。代替品の脅威は、ITベース監視ツールが一部機能を代替可能ですが、リアルタイム制御要件で限定的です。業界内競争は、主要9社がプラットフォーム・エコシステムで激しく競合し、M&A・パートナーシップで陣営形成が進んでいます。

運用技術市場のSWOT分析について教えてください

強みは、ミッションクリティカル資産への深い浸透、高いスイッチングコスト、長期サービス収益基盤です。弱みは、レガシー技術負債、IT/OTスキルギャップ、ベンダーロックイン懸念です。機会は、クラウド・エッジ・AI融合による新価値創出、新興国インフラ投資、サステナビリティ規制対応需要、サービス化収益モデル転換です。脅威は、サイバー攻撃高度化、地政学リスクによるサプライチェーン分断、オープンソース・標準化による商品化圧力、人材獲得競争激化です。

運用技術市場のバリューチェーン分析について教えてください

バリューチェーンは、上流の半導体・電子部品・専用センササプライヤー、ミッドストリームのハードウェア製造(PLC・DCS・HMI・ネットワーク機器)、ソフトウェア開発(SCADA・MES・分析・セキュリティ)、システムインテグレーション、下流のエンドユーザー(発電所・工場・輸送網・ビル)で構成されます。付加価値は、ハードウェアからソフトウェア・サービス・成果ベース契約へシフト中です。ディストリビュータ・SIer・マネージドサービスプロバイダがエコシステムを形成し、データ流通・収益配分モデルが再定義されています。

運用技術市場における主要な投資インサイトと戦略的推奨事項を教えてください

投資優先領域は、OTセキュリティプラットフォーム、エッジAI・分析ソフトウェア、デジタルツイン基盤、クラウドネイティブOTアーキテクチャです。地域戦略では、アジア太平洋のグリーンフィールド案件、北米・欧州のブラウンフィールドモダナイゼーションに差別化アプローチが必要です。ポートフォリオ観点では、ハードウェア中心からレベニューシェア型サービス・SaaSへの転換が評価倍率向上に寄与します。M&Aでは、ニッチ垂直ソリューション・サイバーセキュリティ・ローコード開発ツールへのボルトオン買収がシナジー創出に有効です。

運用技術市場の結論と主要なポイントを教えてください

運用技術市場は、産業デジタル化の不可欠な基盤として、2026年1,786.5億ドルから2033年3,379.1億ドルへ年平均9.53%で拡大します。成功の鍵は、IT/OT融合アーキテクチャ、ゼロトラストセキュリティ、データ主導の資産最適化、柔軟なサービスモデルへの転換です。主要9社がエコシステム競争を展開する中、垂直特化・地域密着・オープン標準対応で差別化できる企業が勝者となります。エンドユーザーはベンダー中立性・相互運用性・全体所有コストを重視したパートナー選定が重要です。

この調査の実施方法であるリサーチメソドロジーについて教えてください

本調査は、一次調査(主要ベンダー・エンドユーザー・システムインテグレーター・業界専門家への構造化インタビュー・アンケート)と二次調査(決算資料・年次報告書・政府統計・業界団体レポート・学術論文・特許分析・トレードショー情報)を組み合わせたトライアンギュレーション手法で実施しました。市場規模推計はボトムアップ(製品別出荷・価格・インストールベース)とトップダウン(マクロ経済指標・IT/OT支出相関)を併用し、前提条件・為替レート・範囲定義を明示したモデルで検証しています。

この調査のカバレッジと制限事項であるリサーチスコープについて教えてください

調査範囲は、グローバル運用技術市場のコンポーネント別(ハードウェア・ソフトウェア・サービス)、業界別(エネルギー・公益事業・製造業・運輸・ビルオートメーション・その他)、地域別(北米・欧州・アジア太平洋・中東アフリカ・中南米)、主要9社の競争動向をカバーします。予測期間は2025-2032年、基準年は2026年です。除外範囲は、純粋なITインフラ、コンシューマーIoT、非接続型従来制御システムです。為替変動・地政学イベント・突発的規制変更による予測変動リスクは注記事項としています。

運用技術市場における主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について教えてください

主要9社は積極的な戦略実行を進めています。ハネウェルはネクストナイン統合でOTセキュリティ・資産可視化を強化し、シーメンスはXceleratorプラットフォームでオープン・モジュラーなデジタルツイン基盤を拡充しています。ABBは電化・モーション・ロボティクス・プロセス自動化の4事業でソフトウェア比率を引き上げ、エマーソンはDeltaV・OVATION最新版でバウンドレス自動化を訴求します。GE Vernova分離でエネルギー特化を明確化、HPEはGreenLake for OT展開、IBMはMaximo Application SuiteでAI資産管理を深化、ウィプロはOTセキュリティサービス拡大で差別化を図っています。