Qu'est-ce que le marché européen des logiciels de gestion de livraison, quelle en est la portée et quelle est son importance stratégique ?

Le marché européen des logiciels de gestion de livraison désigne l'écosystème de solutions logicielles permettant d'optimiser, suivre et automatiser les opérations de livraison du dernier kilomètre. Sa portée couvre les segments de la livraison de restaurant, de la logistique et des entreprises de livraison, déployées en mode cloud ou sur site, pour PME et grandes entreprises. Son importance stratégique réside dans la digitalisation croissante des chaînes d'approvisionnement, l'exigence de visibilité temps réel et la pression concurrentielle pour réduire les coûts logistiques tout en améliorant l'expérience client finale.

Quels sont les principaux moteurs, freins, défis et opportunités qui façonnent la croissance du marché européen des logiciels de gestion de livraison ?

Les moteurs incluent l'essor du e-commerce, la demande de livraison rapide et la nécessité d'optimisation des tournées. Les freins concernent la complexité d'intégration aux systèmes existants et la résistance au changement organisationnel. Les défis majeurs sont la gestion des pics de demande, la conformité réglementaire européenne (RGPD, directive sur les travailleurs de plateformes) et la pénurie de chauffeurs. Les opportunités émergent de l'IA pour la planification prédictive, de l'automatisation des entrepôts et de l'expansion vers les marchés d'Europe de l'Est en forte croissance.

Quelles sont les tendances de croissance actuelles et émergentes qui transforment le marché européen des logiciels de gestion de livraison ?

Les tendances actuelles privilégient le déploiement cloud pour sa scalabilité, l'intégration API avec les places de marché et les ERP, et le suivi temps réel pour le client final. Les tendances émergentes incluent l'optimisation par intelligence artificielle des tournées dynamiques, la gestion unifiée multi-transporteurs, l'empreinte carbone comme critère de décision, et les solutions low-code/no-code permettant une personnalisation rapide. L'adoption croissante par les PME, portée par des modèles SaaS abordables, alimente également l'expansion du marché vers 1,73 milliard d'ici 2033.

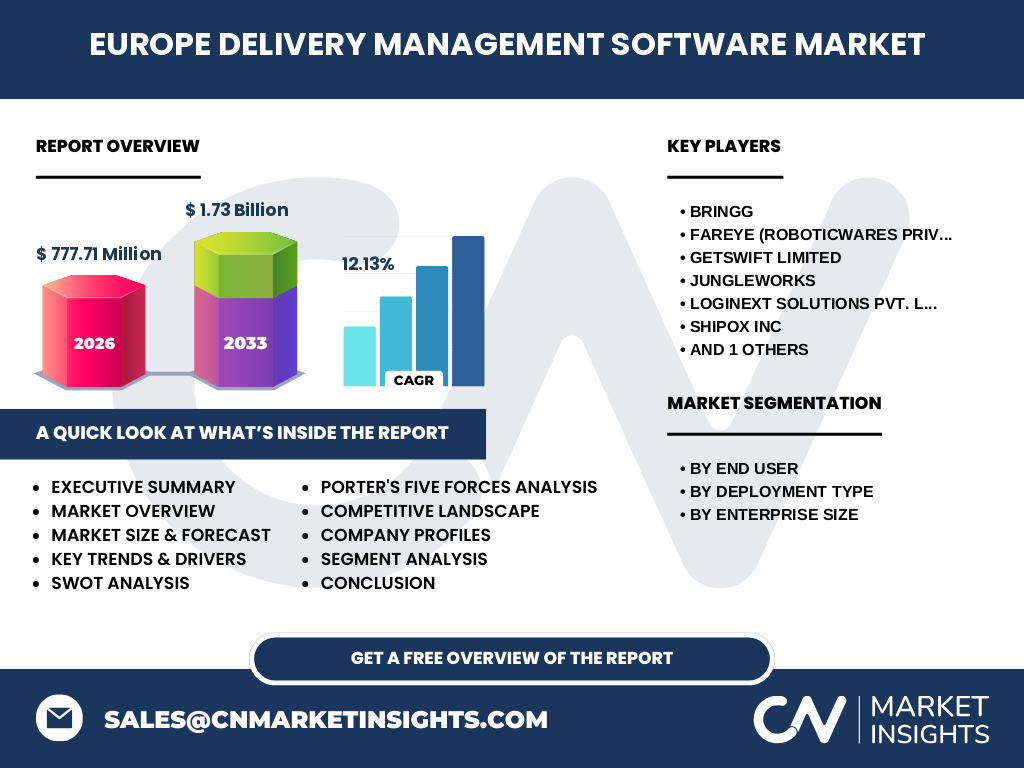

Quel a été l'impact de la COVID-19 sur le marché européen des logiciels de gestion de livraison et quelle est la trajectoire de reprise ?

La pandémie a agi comme un catalyseur massif, provoquant une adoption accélérée des logiciels de gestion de livraison face à l'explosion de la demande en livraison à domicile, notamment pour la restauration et l'épicerie. Les entreprises ont dû digitaliser rapidement leurs opérations de dernier kilomètre. La trajectoire post-COVID montre une normalisation de la croissance à un taux soutenu de 12,13 % (CAGR), le marché passant de 777,71 millions en 2026 à 1,73 milliard sur la période 2027-2033, reflétant une transformation structurelle durable des habitudes de consommation.

Comment se structure le paysage concurrentiel du marché européen des logiciels de gestion de livraison et quel est le niveau de consolidation ?

Le marché présente une fragmentation modérée avec des acteurs spécialisés comme Bringg, FarEye, GetSwift, JungleWorks, Loginext, Shipox et WorkWave. Ces entreprises se différencient par leurs capacités d'IA, leur couverture géographique européenne et leur expertise sectorielle (restauration, logistique, entreprises de livraison). La consolidation s'accélère via des acquisitions stratégiques pour élargir les portefeuilles fonctionnels et la présence régionale. Les leaders investissent dans l'interopérabilité et les écosystèmes partenaires pour verrouiller les grands comptes tout en adressant le segment PME en forte croissance.

Quels sont les points saillants et les conclusions clés de la synthèse exécutive sur le marché européen des logiciels de gestion de livraison ?

Le marché européen des logiciels de gestion de livraison affiche une dynamique robuste, évalué à 777,71 millions en 2026 et projeté à 1,73 milliard d'ici 2033 (CAGR 12,13 %). La segmentation révèle une adoption transversale : utilisateurs finaux (restauration, logistique, entreprises de livraison), déploiement (cloud dominant, sur site résiduel), tailles d'entreprise (PME et grandes entreprises). Les acteurs clés (Bringg, FarEye, GetSwift, JungleWorks, Loginext, Shipox, WorkWave) stimulent l'innovation. L'Europe bénéficie d'une maturité digitale élevée et de réglementations favorisant la transparence logistique.

Quelles sont les prévisions détaillées pour le marché européen des logiciels de gestion de livraison sur la période 2025-2032 ?

Les projections indiquent une croissance soutenue portée par un CAGR de 12,13 %. À partir d'une base de 777,71 millions en 2026, le marché devrait atteindre 1,73 milliard sur la période de prévision 2027-2033. Cette trajectoire reflète l'adoption croissante du cloud, la pénétration chez les PME, et l'expansion des cas d'usage au-delà de la restauration vers la logistique B2B et le commerce de détail. Les investissements en IA générative pour l'optimisation des tournées et la gestion d'exceptions devraient amplifier cette croissance au-delà de 2030.

Comment se répartit la taille et la part du marché européen des logiciels de gestion de livraison selon les segments par utilisateur final, type de déploiement et taille d'entreprise ?

La segmentation révèle trois axes structurants. Par utilisateur final : la livraison de restaurant, la logistique et les entreprises de livraison constituent les trois piliers de la demande. Par type de déploiement : le cloud s'impose comme mode dominant face au sur site, offrant agilité et moindre investissement initial. Par taille d'entreprise : les PME adoptent massivement des solutions SaaS abordables, tandis que les grandes entreprises privilégient des plateformes intégrées, personnalisables et conformes aux exigences de sécurité et de gouvernance européennes.

Quelle est la répartition géographique de la taille et de la part du marché européen des logiciels de gestion de livraison par région ?

Le marché européen présente une concentration forte en Europe de l'Ouest (Allemagne, France, Royaume-Uni, Benelux, pays nordiques) où la maturité digitale et la densité urbaine favorisent l'adoption. L'Europe du Sud (Italie, Espagne) affiche une croissance accélérée portée par le tourisme et la restauration. L'Europe de l'Est émerge comme relais de croissance grâce à l'expansion du e-commerce transfrontalier et à la modernisation des infrastructures logistiques. La réglementation européenne harmonisée (RGPD, directive mobilité) crée un cadre propice au déploiement transfrontalier des solutions.

Comment se détaille l'analyse régionale des performances du marché européen des logiciels de gestion de livraison ?

L'Allemagne mène par la taille de son marché logistique et son industrie 4.0. La France et le Royaume-Uni excellent dans l'innovation last-mile et la livraison alimentaire. Les pays nordiques sont précurseurs sur la durabilité et l'électrification des flottes. L'Europe du Sud rattrape son retard via le cloud et les PME. L'Europe de l'Est bénéficie d'investissements dans les hubs logistiques paneuropéens. Chaque région présente des spécificités réglementaires (loi travail, zones à faibles émissions) que les éditeurs doivent adresser nativement dans leurs solutions.

Qui sont les principaux acteurs du marché européen des logiciels de gestion de livraison et quelles sont leurs stratégies respectives ?

Sept acteurs majeurs structurent le marché : Bringg se positionne sur l'orchestration multi-flottes pour grandes entreprises. FarEye (RoboticWares) mise sur l'IA pour la visibilité supply chain. GetSwift cible la livraison à la demande avec une plateforme unifiée. JungleWorks propose une suite modulaire pour PME. Loginext se spécialise dans l'optimisation de tournées à grande échelle. Shipox se différencie par sa flexibilité API-first. WorkWave domine le segment services de terrain et livraison récurrente. Tous investissent dans l'écosystème partenaires et l'expansion géographique européenne.

Quelle est l'analyse des cinq forces de Porter appliquée au marché européen des logiciels de gestion de livraison ?

La rivalité entre concurrents existants est modérée à forte, avec différenciation par verticales et géographies. La menace des nouveaux entrants est modérée : barrières techniques (IA, intégrations) et réglementaires (RGPD) protègent les incumbents. Le pouvoir de négociation des clients est élevé pour les grandes entreprises (volume, exigences d'intégration), modéré pour les PME. Le pouvoir des fournisseurs (cloud, données cartographiques, télécoms) est faible à modéré. La menace des substituts (solutions internes, ERP étendus, plateformes de places de marché) est réelle mais limitée par la complexité last-mile spécialisée.

Quels sont les forces, faiblesses, opportunités et menaces (analyse SWOT) du marché européen des logiciels de gestion de livraison ?

Forces : demande structurelle forte, maturité cloud, écosystème innovant, réglementation harmonisée. Faiblesses : fragmentation des acteurs, complexité d'intégration legacy, dépendance aux infrastructures tierces. Opportunités : IA générative pour planification, expansion Europe de l'Est, durabilité comme avantage concurrentiel, consolidation PME via SaaS. Menaces : récession économique réduisant budgets IT, réglementation travail plateformes alourdissant coûts, cybersécurité, guerre des talents tech, substitution par solutions internes chez grands logisticiens.

Comment s'articule l'analyse de la chaîne de valeur du marché européen des logiciels de gestion de livraison ?

La chaîne de valeur intègre : fournisseurs d'infrastructure cloud (AWS, Azure, GCP) et de données (cartographie, trafic, météo) ; éditeurs de logiciels (Bringg, FarEye, GetSwift, JungleWorks, Loginext, Shipox, WorkWave) développant le cœur métier ; intégrateurs système et partenaires implémentation ; revendeurs et marketplaces SaaS ; utilisateurs finaux (restauration, logistique, entreprises de livraison) ; clients finaux (consommateurs, entreprises B2B). La valeur se crée par l'optimisation algorithmique, la visibilité temps réel et l'automatisation décisionnelle, monétisée via abonnements, licences ou transactions.

Quels sont les principaux enseignements en matière d'investissement stratégique pour le marché européen des logiciels de gestion de livraison ?

Les zones d'investissement prioritaires sont : l'IA/ML pour l'optimisation prédictive et la gestion d'exceptions autonomes ; l'expansion géographique vers l'Europe de l'Est et les pays nordiques ; le développement de modules durabilité (empreinte carbone, flottes électriques) ; les plateformes low-code/no-code pour adresser le segment PME ; les écosystèmes API et marketplaces d'intégrations ; la conformité proactive aux réglementations européennes émergentes (CSRD, directive plateformes). Les acquisitions ciblées de niche technologique ou géographique offrent un levier de consolidation accélérée.

Quelles sont les conclusions finales et les points clés à retenir sur le marché européen des logiciels de gestion de livraison ?

Le marché européen des logiciels de gestion de livraison présente une trajectoire de croissance robuste (CAGR 12,13 %, de 777,71 millions en 2026 à 1,73 milliard en 2033), portée par la digitalisation structurelle du dernier kilomètre. La segmentation tripartite (utilisateurs, déploiement, taille d'entreprise) révèle une adoption transversale. Sept acteurs clés animent l'innovation. Les gagnants seront ceux qui maîtriseront l'IA prédictive, l'interopérabilité écosystémique, la conformité réglementaire européenne et l'expérience client unifiée, tout en adressant efficacement le segment PME en forte expansion.

Quelle méthodologie de recherche a été utilisée pour produire cette analyse du marché européen des logiciels de gestion de livraison ?

La méthodologie combine recherche secondaire exhaustive (rapports sectoriels, communications financières, publications réglementaires, bases de données propriétaires) et recherche primaire (entretiens avec décideurs IT, directeurs logistiques, éditeurs de logiciels, investisseurs). La modélisation quantitative s'appuie sur l'analyse des revenus historiques, l'adoption par segment, les taux de pénétration cloud et les indicateurs macroéconomiques européens. La validation croisée entre sources primaires et secondaires assure la fiabilité des projections 2025-2032, avec un focus sur la granularité par pays et par verticale métier.

Quel est le périmètre de couverture et quelles sont les limites de cette étude sur le marché européen des logiciels de gestion de livraison ?

L'étude couvre le marché européen des logiciels de gestion de livraison pour la période 2025-2032, segmenté par utilisateur final (restauration, logistique, entreprises de livraison), déploiement (cloud, sur site) et taille d'entreprise (PME, grandes entreprises). Sont inclus les sept acteurs majeurs identifiés. Sont exclus : les solutions purement internes non commercialisées, les plateformes de mise en relation sans module gestion, les marchés non-européens. Les données financières reflètent les revenus logiciels (licences, abonnements, maintenance) hors matériel et services de conseil purs.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen des logiciels de gestion de livraison ?

Les sept leaders animent le marché : Bringg renforce son orchestration multi-flottes pour le retail. FarEye déploie l'IA générative pour la planification autonome. GetSwift élargit sa plateforme unifiée vers l'Europe. JungleWorks lance des modules low-code pour PME. Loginext intègre la durabilité dans l'optimisation de tournées. Shipox accélère son écosystème API partenaires. WorkWave étend sa suite services de terrain vers la logistique B2B. Tous annoncent partenariats stratégiques avec intégrateurs système, places de marché e-commerce et opérateurs télécoms pour verrouiller la distribution paneuropéenne.