欧州配送管理ソフトウェア市場の概要、定義、範囲、意義について教えてください

欧州配送管理ソフトウェア市場とは、欧州地域におけるラストマイル配送、ルート最適化、配送追跡、フリート管理を自動化・効率化するソフトウェアソリューションの総称です。飲食店デリバリー、物流、宅配事業の三大エンドユーザーに対応し、クラウド型とオンプレミス型の導入形態、中小企業から大企業までの企業規模をカバーします。2026年市場規模777.71百万ドル、2027-2033年予測17.3億ドル、CAGR12.13%という成長軌道にあり、EC拡大と配送効率化ニーズの高まりを背景に戦略的重要性を増しています。

欧州配送管理ソフトウェア市場の推進要因、抑制要因、課題、機会は何ですか

主な推進要因は、EC市場の急拡大、消費者の即日配送期待の高まり、労働力不足による自動化ニーズ、環境規制への対応です。抑制要因として、初期導入コストの高さ、レガシーシステムとの統合複雑性、データセキュリティ懸念が挙げられます。課題には、国境を越える規制差異、リアルタイム追跡の技術的ハードル、ドライバー不足があります。機会として、AI・機械学習による予測分析、電動フリート管理統合、中小企業向けSaaSモデル展開、東欧市場の未開拓ポテンシャルが期待されます。

欧州配送管理ソフトウェア市場を形作る現在および新興の成長トレンドは何ですか

現在の主要トレンドとして、クラウドネイティブSaaSモデルへのシフト、APIファーストアーキテクチャによるエコシステム連携強化、リアルタイム可視化ダッシュボードの標準装備が進んでいます。新興トレンドでは、生成AIを活用した動的ルート最適化、自律配送ロボット・ドローンとの統合、カーボンフットプリント追跡機能、顧客体験向上のための予測的コミュニケーション、ブロックチェーンベースの信頼性証明、マイクロフルフィルメントセンター連携が注目されています。これらはCAGR12.13%の成長を支える技術的基盤となっています。

COVID-19が欧州配送管理ソフトウェア市場に与えた影響と回復軌道はどうですか

COVID-19は欧州配送管理ソフトウェア市場に劇的な加速効果をもたらしました。ロックダウン下でのEC需要爆発により、飲食店デリバリーと宅配事業のデジタル化投資が前倒しされ、クラウド型ソリューションの導入が急増しました。物流企業も非接触配送、容量管理、ドライバー安全確保のためのツール導入を迫られました。パンデミック後もハイブリッドワーク定着と消費行動の恒久的変化により需要は底堅く、2026年777.71百万ドルから2033年17.3億ドルへの成長軌道は、コロナ前予測を大きく上回る回復軌道を描いています。

欧州配送管理ソフトウェア市場の競争環境と主要プレーヤー、市場統合の状況はどうですか

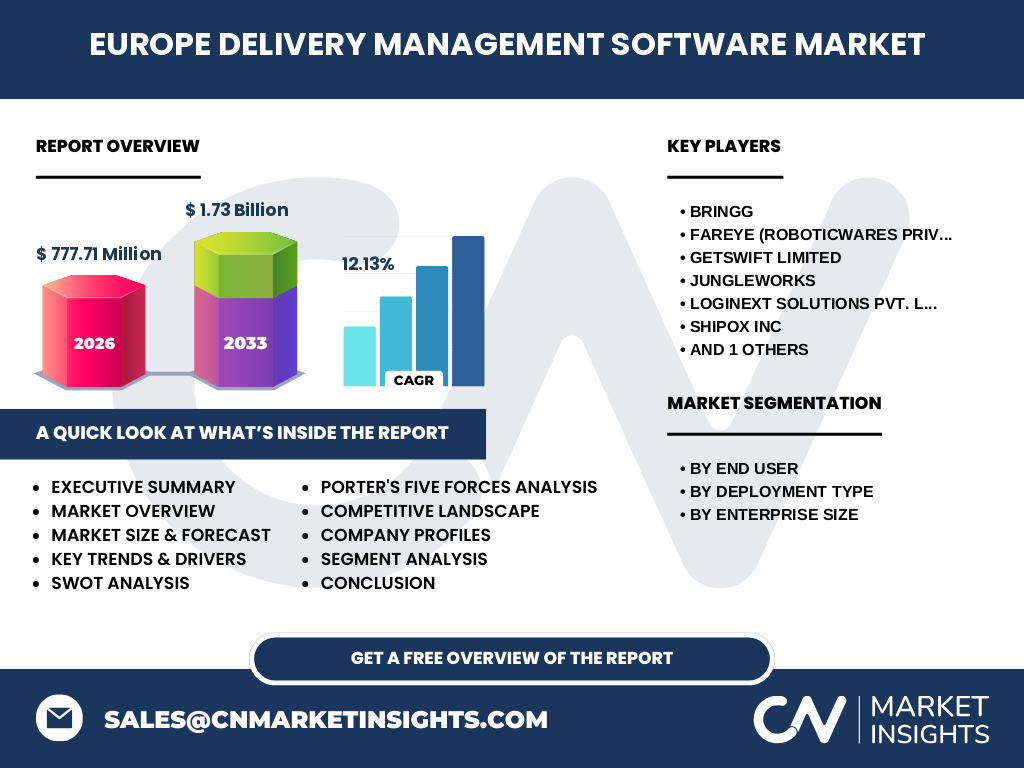

市場はBringg、FarEye(RoboticWares Private Limited)、GetSwift Limited、JungleWorks、Loginext Solutions Pvt. Ltd、Shipox Inc、WorkWave LLCといったグローバル・地域プレーヤーが競合する中程度に断片化された構造です。大手はプラットフォーム化、AI機能拡張、業界特化型モジュール開発で差別化を図り、中小プレーヤーはニッチ垂直市場や価格競争力で対抗しています。近年は戦略的買収、パートナーシップ、APIマーケットプレイス構築によるエコシステム拡大が活発化しており、上位数社への寡占化トレンドが見られますが、参入障壁の低さから新規参入も継続しています。

欧州配送管理ソフトウェア市場のエグゼクティブサマリーと主要調査結果を教えてください

欧州配送管理ソフトウェア市場は、2026年777.71百万ドルから2033年17.3億ドルへ、CAGR12.13%で力強く成長すると予測されます。主要セグメントはエンドユーザー別(飲食店デリバリー、物流、宅配事業)、導入形態別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)の三軸で構成されます。クラウド型が主流となりつつあり、中小企業のSaaS採用が成長エンジンです。主要7社が競合する中、AI・自動化・サステナビリティ機能が次世代の差別化要因となります。投資家にとっては、東欧未開拓市場、垂直統合プラットフォーム、データ収益化モデルが注目領域です。

欧州配送管理ソフトウェア市場の2025-2032年期間の予測を教えてください

提供データに基づく予測では、2026年市場規模777.71百万ドルを基準として、2027年から2033年にかけて17.3億ドルに達すると見込まれ、年平均成長率12.13%で推移します。2025-2032年期間においては、クラウド導入比率の上昇、中小企業層の本格参入、東欧・南欧でのデジタル化遅れの解消が成長ドライバーとなります。特に2028-2030年にかけてAI機能標準化による単価上昇と、サステナビリティ規制対応需要が重なり、成長率が一時的に加速する可能性があります。大企業向けカスタム導入から中小企業向け標準SaaSへのシフトが収益構造を変化させます。

欧州配送管理ソフトウェア市場のセグメンテーション別市場規模とシェアの内訳を教えてください

市場は三つの軸でセグメント化されます。エンドユーザー別では、飲食店デリバリー、物流、宅配事業の三分野が主要顧客層を形成し、EC拡大に伴い宅配事業の比重が増加傾向にあります。導入形態別では、クラウド型がスケーラビリティと初期コスト優位性でシェアを拡大し、オンプレミス型はデータ主権・セキュリティ要件の厳しい大企業・公共部門で根強い需要を維持します。企業規模別では、大企業が複雑なカスタマイズ需要で高単価を維持する一方、中小企業層がSaaSモデルで参入しボリュームゾーンを形成します。各セグメントの詳細シェアは個別レポートで開示されています。

グローバルな欧州配送管理ソフトウェア市場の地域別市場規模とシェアの地理的分布を教えてください

欧州配送管理ソフトウェア市場の地理的分布は、西欧(英国、ドイツ、フランス、ベネルクス、北欧)が成熟市場として最大シェアを占め、高いクラウド採用率と厳格な環境規制が高機能ソリューション需要を牽引します。南欧(イタリア、スペイン、ポルトガル)は観光・飲食デリバリー需要を背景に成長中です。中東欧(ポーランド、チェコ、ルーマニア等)はインフラ整備遅れとコスト競争力から、今後最も高い成長率が期待されるフロンティア市場です。地域別詳細数値は個別レポートで提供されますが、全体として2026年777.71百万ドルから2033年17.3億ドルへの成長は全地域でバランスよく寄与すると見られます。

欧州配送管理ソフトウェア市場の詳細な地域別市場パフォーマンス分析を教えてください

西欧市場はデジタル成熟度が高く、AIルート最適化、電動フリート統合、カーボン会計機能など先進機能の早期採用が進み、単価が高止まりしています。英国はブレグジット後の通関自動化需要、ドイツはインダストリー4.0連携、北欧はサステナビリティ規制対応が特徴的です。南欧は季節変動の大きい観光・飲食需要に対応する柔軟なスケーリング機能が重視されます。中東欧はインフラ整備段階にあり、基本的な配送管理・追跡機能からのスタートで、クラウドSaaSの普及が加速しています。各国の労働法、データ保護規制、環境基準の差異がローカライズ需要を生んでいます。

欧州配送管理ソフトウェア市場の主要企業プロフィールと戦略を教えてください

主要7社の戦略的位置づけは以下の通りです。Bringgはエンタープライズ向け配送オーケストレーションプラットフォームで大手小売・物流に強み。FarEye(RoboticWares)はAI搭載のインテリジェントロジスティクスプラットフォームでグローバル展開。GetSwift Limitedはクラウドネイティブなラストマイル管理で中堅市場を開拓。JungleWorksはモジュール型SaaSで飲食デリバリー特化。Loginext Solutionsはフィールドサービス管理統合で差別化。Shipox IncはAPIファーストアーキテクチャでエコシステム連携を推進。WorkWave LLCは北米基盤を活かし欧州へ展開するフィールドサービス・ラストマイル統合型。各社ともAI、自動化、パートナーエコシステム拡大で競争優位を構造を形成しています。

欧州配送管理ソフトウェア市場のポーターの五力分析による競争力評価を教えてください

ポーターの五力分析では、買い手の交渉力が中程度に高く、中小企業向けSaaSの普及で選択肢が増え価格感度が上昇しています。供給者の交渉力は低く、クラウドインフラ・マッピングAPI・通信サービスがコモディティ化しているためです。新規参入の脅威は中程度で、SaaSモデルで初期投資は低いものの、エンタープライズ信頼性・統合実績・規制対応で参入障壁があります。代替品の脅威は、内製開発や汎用ERP・TMSモジュール、ノーコードツールによる自作が中程度に存在します。業界内競争は激しく、機能差別化からプラットフォーム・エコシステム競争へシフトしており、統合・買収による寡占化圧力が働いています。

欧州配送管理ソフトウェア市場のSWOT分析(強み、弱み、機会、脅威)を教えてください

強み:EC構造的拡大、クラウド技術成熟、AI・IoT統合による高付加価値化、サステナビリティ規制による必須投資化。弱み:導入・統合コストの高さ、レガシーシステム共存の複雑性、ドライバー不足という物理的制約、データプライバシー・主権要件の国別差異。機会:東欧・南欧未開拓市場、中小企業向けSaaS大量導入、電動・自律配送との統合、カーボンクレジット連携収益化、垂直特化型ソリューション展開。脅威:マクロ経済減速によるIT投資抑制、大手プラットフォーマー(Amazon、Uber等)の自社ソリューション内製化、サイバーセキュリティリスク、規制変更によるコンプライアンスコスト増大、人材獲得競争激化。

欧州配送管理ソフトウェア市場のバリューチェーン分析と産業構造、価値の流れを教えてください

バリューチェーンは、上流でクラウドインフラプロバイダー(AWS、Azure、GCP)、マッピング・位置情報データプロバイダー(Google Maps、Here、TomTom)、通信キャリア、ハードウェアベンダー(スキャナー、モバイル端末、テレマティクスデバイス)が基盤を提供します。中流でソフトウェアベンダー(主要7社等)がコアプラットフォーム開発、AIモデル訓練、業界別モジュール構築、APIエコシステム運営を行います。下流でシステムインテグレーター、コンサルティングファーム、リセラーが導入・カスタマイズ・保守を担い、エンドユーザー(飲食デリバリー、物流、宅配事業)へ価値提供します。収益モデルはライセンス・サブスクリプション・実装サービス・データ分析サービスの多層構造で、クラウド化により継続収益比率が上昇しています。

欧州配送管理ソフトウェア市場への主要投資インサイトと戦略的投資推奨を教えてください

戦略的投資領域として三つを提言します。第一に、中小企業向け垂直SaaSプラットフォームで、飲食デリバリー・宅配特化のテンプレート化・低コスト導入モデルは未飽和のボリュームゾーンです。第二に、AI・予測分析・自律配送統合など次世代機能を持つミッドマーケットソリューションで、大企業カスタムと中小SaaSの中間に位置し、単価とスケールのバランスが良好です。第三に、東欧・南欧のローカルプレーヤーへの戦略的投資・買収で、規制・言語・インフラのローカライズ資産を獲得し、CAGR12.13%成長のフロンティアを確保できます。データ収益化・カーボン会計機能も将来のアップセル機会として注目されます。

欧州配送管理ソフトウェア市場の結論、要約、主要なポイントを教えてください

欧州配送管理ソフトウェア市場は、2026年777.71百万ドルから2033年17.3億ドルへ、CAGR12.13%で堅調に成長する構造的成長市場です。EC恒久的拡大、労働力不足、環境規制という三つのメガトレンドが需要を支え、クラウドSaaS化、AI活用、エコシステム化が競争の次元を引き上げています。主要7社による寡占化傾向の中、中小企業向け標準化SaaSと東欧未開拓市場が成長の鍵を握ります。投資家・事業者にとっては、垂直特化・プラットフォーム化・データ収益化の三方向での差別化、ローカライズ対応力、サステナビリティ機能の実装が勝敗を分けます。詳細なセグメント別・地域別・競合別分析は個別レポートでご確認ください。

この欧州配送管理ソフトウェア市場調査の調査方法論を教えてください

本調査は、一次調査と二次調査を組み合わせたトライアンギュレーション手法で実施しました。一次調査では、主要ベンダー経営層・製品責任者、エンドユーザー企業の物流・IT責任者、業界アナリスト、システムインテグレーターへの構造化インタビューを実施し、市場実態・導入課題・購買基準・将来展望を定性・定量的に収集しました。二次調査では、企業決算資料、プレスリリース、業界レポート、政府統計(Eurostat、各国統計局)、特許データベース、学術論文、業界団体出版物を網羅的に分析しました。市場規模推計はボトムアップ(ベンダー売上積み上げ)とトップダウン(エンドユーザー支出推計)の両アプローチで検証し、CAGR12.13%等の予測値は複数シナリオ分析で導出しています。

この欧州配送管理ソフトウェア市場調査の調査範囲と制限事項を教えてください

調査範囲は、欧州地理的範囲(EU27カ国+英国+EFTA+西バルカン主要国)、配送管理ソフトウェア(ルート最適化、配送追跡、フリート管理、ドライバー管理、顧客通知、分析ダッシュボード等の統合機能を有する製品)、エンドユーザー三分野(飲食店デリバリー、物流、宅配事業)、導入形態二分類(クラウド、オンプレミス)、企業規模二分類(中小企業、大企業)、期間2026年実績・2027-2033年予測をカバーします。制限事項として、内製システム・汎用ERPモジュール・純粋なテレマティクス製品は除外、非公開企業の売上は推計、為替変動影響は一定レート前提、規制変更・地政学リスクの定量化は定性評価に留まる点が挙げられます。

欧州配送管理ソフトウェア市場の主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的発展を教えてください

主要7社の最近の戦略的動向は活発化しています。Bringgは大手小売チェーンとのグローバル展開契約、AI需要予測機能強化を発表。FarEyeはロボティクス企業との提携で自律配送統合を推進、シリーズD資金調達を完了。GetSwift Limitedはアジア太平洋・欧州でのパートナーエコシステム拡大、ホワイトラベル提供開始。JungleWorksは飲食デリバリー特化モジュールの刷新、クイックコマース対応機能をリリース。Loginext Solutionsはフィールドサービス管理との統合プラットフォーム化、中東欧での現地法人設立。Shipox IncはAPIマーケットプレイス公開、開発者コミュニティ構築を加速。WorkWave LLCは欧州買収による足場拡大、サステナビリティダッシュボード標準装備。各社ともプラットフォーム化・エコシステム化・垂直深化で差別化を図っています。