Qu'est-ce que le marché européen de la sécurité FPGA, sa définition, son périmètre et son importance ?

Le marché européen de la sécurité FPGA désigne l'écosystème des solutions de sécurité basées sur les Field-Programmable Gate Arrays déployées à travers l'Europe. Ce marché englobe les FPGA SRAM, Flash et Antifuse, segmentés par configuration (entrée, milieu, haut de gamme) et utilisateurs finaux (télécommunications, électronique grand public, centres de données, militaire/aérospatial, industriel, automobile). Son importance réside dans la capacité des FPGA à offrir une sécurité matérielle reconfigurable, résistante aux attaques côté canal et aux failles logicielles, essentielle pour la souveraineté numérique européenne.

Quels sont les moteurs, freins, défis et opportunités du marché européen de la sécurité FPGA ?

Les moteurs incluent la demande croissante de sécurité matérielle dans les infrastructures critiques, les réglementations européennes (NIS2, Cyber Resilience Act), et l'adoption des FPGA dans l'automobile et la 5G. Les freins comprennent le coût élevé des FPGA haut de gamme et la pénurie de compétences spécialisées. Les défis portent sur la complexité de certification (Common Criteria) et l'évolution des menaces quantiques. Les opportunités émergent de l'edge computing sécurisé, du quantum-resistant design, et du marché automobile en transition vers l'autonomie.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché européen de la sécurité FPGA ?

Les tendances majeures incluent l'intégration de racines de confiance matérielles (Hardware Root of Trust) dans les FPGA Flash et Antifuse, l'adoption de RISC-V sécurisé sur FPGA milieu de gamme, et le déploiement de chiffrement post-quantique par reconfiguration dynamique. L'industrie observe une convergence vers les FPGA SoC pour la sécurité système complète, tandis que les centres de données adoptent l'attestation à distance via FPGA SRAM. L'automobile privilégie les FPGA Antifuse pour leur immunité aux radiations et leur non-volatilité immédiate.

Quel a été l'impact du COVID-19 sur le marché européen de la sécurité FPGA et sa trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement semiconducteurs, retardant les projets de sécurité FPGA dans l'aérospatial et l'automobile. Paradoxalement, elle a accéléré la transformation numérique, boostant la demande en centres de données sécurisés et télécommunications 5G. La reprise s'est matérialisée dès 2021 avec un retour à la croissance structurelle, portée par les investissements de résilience numérique européens. Le marché a démontré une robustesse supérieure aux semiconducteurs grand public, validant son caractère stratégique.

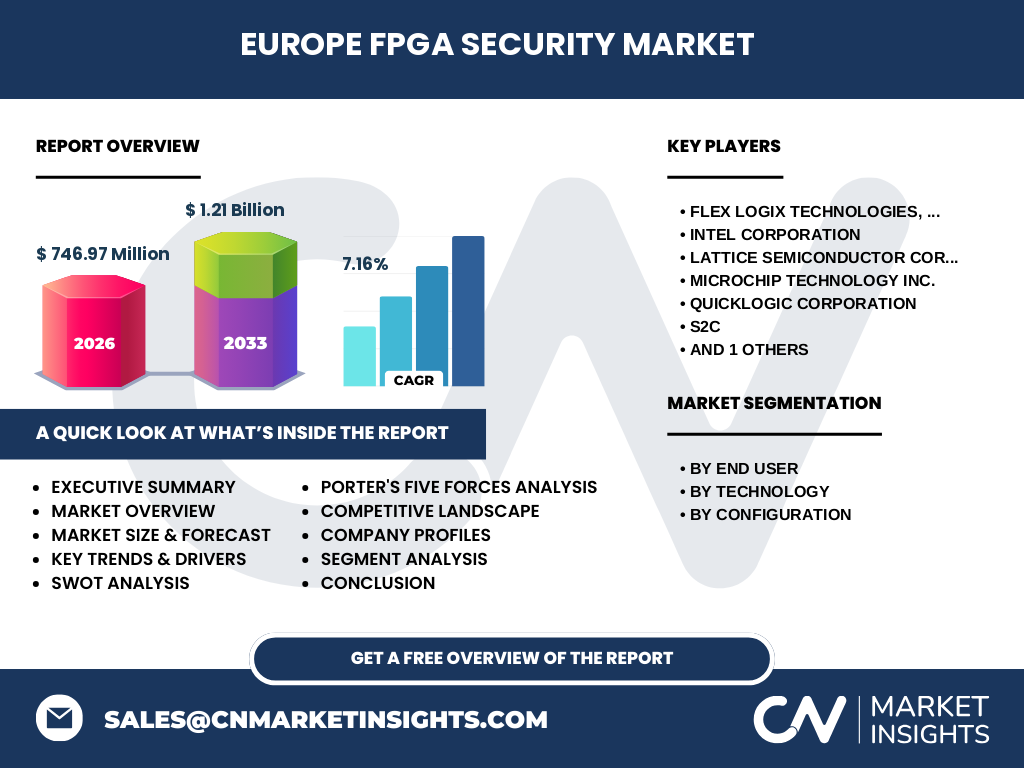

Comment se structure le paysage concurrentiel du marché européen de la sécurité FPGA ?

Le marché est dominé par quelques acteurs majeurs : Xilinx (AMD) et Intel (ex-Altera) captent la majorité du segment haut de gamme ; Lattice Semiconductor domine l'entrée/milieu de gamme basse consommation ; Microchip Technology (ex-Microsemi) lead sur l'Antifuse militaire/aérospatial ; QuickLogic et Flex Logix ciblent l'edge AI sécurisé ; S2C fournit des plateformes de prototypage sécurisé. La consolidation s'accélère via des acquisitions ciblées de technologies de sécurité IP et de compilateurs haute niveau.

Quelle est la synthèse exécutive et les principales conclusions sur le marché européen de la sécurité FPGA ?

Le marché européen de la sécurité FPGA affiche une valorisation de 746,97 millions d'euros en 2026, projetée à 1,21 milliard d'euros d'ici 2033, porté par un TCAC de 7,16 %. La croissance est tirée par les segments militaires/aérospatiaux (Antifuse), centres de données (SRAM haut de gamme), et automobile (Flash milieu de gamme). L'Europe bénéficie d'une base industrielle forte (Thales, Airbus, Infineon) et de régulations favorisant la sécurité matérielle. Les acteurs clés investissent massivement dans les IP post-quantiques et les flux de conception sécurisés.

Quelles sont les prévisions pour le marché européen de la sécurité FPGA sur la période 2025-2032 ?

Le marché passe de 746,97 millions d'euros en 2026 à 1,21 milliard d'euros en 2033, reflétant un TCAC soutenu de 7,16 %. La croissance s'accélère post-2027 avec le déploiement massif de la 5G sécurisée, l'entrée en vigueur du Cyber Resilience Act, et la généralisation des véhicules autonomes niveau 3+. Le segment haut de gamme (centres de données, militaire) croîtra plus vite que l'entrée de gamme. L'Antifuse maintient sa prime de valeur dans l'aérospatial, tandis que le Flash gagne des parts dans l'automobile et l'industriel.

Quelle est la taille et la part du marché européen de la sécurité FPGA par segmentation ?

Le marché se segmente par utilisateur final : télécommunications, électronique grand public, centres de données et informatique, militaire et aérospatial, industriel, automobile, autres. Par technologie : SRAM (reconfigurable, dominant en centres de données), Flash (non-volatile, automobile/industriel), Antifuse (programmation unique, militaire/aérospatial). Par configuration : FPGA d'entrée de gamme (coût/consommation), milieu de gamme (équilibre performance/prix), haut de gamme (performance maximale, sécurité critique). Chaque segment présente des dynamiques de certification et de cycle de vie distinctes.

Quelle est la taille et la part du marché mondial de la sécurité FPGA par région avec focus sur l'Europe ?

L'Europe représente un pôle stratégique du marché mondial de la sécurité FPGA, porté par ses industries de défense, aérospatial, automobile et télécommunications. Le marché européen de 746,97 millions d'euros (2026) bénéficie d'investissements publics-privés (Chips Act européen, PEDCI) et d'exigences réglementaires uniques (certification ANSSI, BSI, Common Criteria). L'écosystème européen se distingue par l'intégration verticale sécurité-silicium-système, créant une barrière à l'entrée pour les acteurs pure-play asiatiques ou américains non certifiés.

Quelle est l'analyse régionale détaillée du marché européen de la sécurité FPGA ?

L'Allemagne domine par l'automobile (Bosch, Continental, Infineon) et l'industrie 4.0 sécurisée. La France excelle en militaire/aérospatial (Thales, Airbus, Microchip Grenoble) et télécommunications. Le Royaume-Uni maintient une force en centres de données et cryptographie post-quantique. Les pays nordiques (Finlande, Suède) spécialisent en 5G/6G sécurisée. L'Europe de l'Est émerge comme hub de conception FPGA à coûts compétitifs. Chaque région aligne sa spécialisation FPGA sur ses champions industriels et priorités souveraines.

Quels sont les profils des entreprises leaders du marché européen de la sécurité FPGA ?

Xilinx (AMD) : leader mondial, gamme Versal ACAP avec sécurité intégrée. Intel (Altera) : Stratix/Agilex pour centres de données et réseau. Lattice Semiconductor : avant-garde FPGA basse consommation (Avant, Nexus) pour edge sécurisé. Microchip Technology : monopole Antifuse (PolarFire, RTG4) pour spatial/militaire. QuickLogic : eFPGA IP et FPGA discrets pour IA embarquée sécurisée. Flex Logix : eFPGA IP durcissement silicium. S2C : plateformes prototypage/validation sécurité pré-silicium.

Quelle est l'analyse des cinq forces de Porter pour le marché européen de la sécurité FPGA ?

Menace nouveaux entrants : faible (barrières technologiques, certification, CAPEX). Pouvoir fournisseurs : modéré (fonderies TSMC/Samsung/GlobalFoundries, outils EDA Synopsys/Cadence/Siemens). Pouvoir clients : élevé (grands comptes défense, auto, télécoms imposent spécifications). Menace substituts : modérée (ASIC sécurisés, MCU avec HSM, GPU confidentiels) mais FPGA garde avantage reconfigurabilité. Rivalité existante : intense entre Xilinx/Intel (haut), Lattice/Microchip (niches), avec différenciation par IP sécurité et flux certification.

Quelle est l'analyse SWOT du marché européen de la sécurité FPGA ?

Forces : reconfigurabilité hardware, résistance attaques physiques, écosystème certifié européen, souveraineté supply chain. Faiblesses : coût unitaire élevé, complexité développement, consommation SRAM, pénurie talents VHDL/Verilog sécurité. Opportunités : régulations Cyber Resilience Act/NIS2, post-quantique, edge AI confidentielle, jumeaux numériques sécurisés. Menaces : ASICs spécialisés sécurité, restrictions export US (ITAR/EAR), obsolescence composants, attaques supply chain (trojan hardware).

Quelle est l'analyse de la chaîne de valeur du marché européen de la sécurité FPGA ?

La chaîne comprend : R&D IP sécurité (racines confiance, PUF, TRNG, crypto post-quantique) → Conception FPGA (architecture, durcissement radiations) → Fonderie (28nm/16nm/7nm, trusted foundry) → Assemblage/test (package sécurisé, anti-tamper) → Distribution (avocats spécialisés, distribution certifiée) → Intégration système (boards, firmware, certification Common Criteria/EAL) → Déploiement (provisioning clés, gestion cycle vie, mises à jour sécurisées) → Maintenance (surveillance vulnérabilités, correctifs bitstream signés).

Quels sont les insights d'investissement clés pour le marché européen de la sécurité FPGA ?

Priorité aux IP sécurité différenciantes (PUF, crypto agile, attestation remote) plutôt qu'au silicium pur. Investir dans les outils de flux conception sécurisée (formal verification, side-channel analysis automation). Les fonds européens (Chips Act, EIC, Horizon Europe) dérisquent les projets early-stage. Opportunités M&A sur startups eFPGA IP et compilateurs haut niveau (HLS) sécurité. L'automobile (ISO 21434) et spatial (New Space) offrent des cycles longs mais barrières élevées. Surveiller l'émergence RISC-V sécurisé sur FPGA comme disruptor.

Quelle est la conclusion et les points clés à retenir sur le marché européen de la sécurité FPGA ?

Le marché européen de la sécurité FPGA, valorisé 746,97M€ (2026) vers 1,21Md€ (2033, TCAC 7,16 %), constitue un pilier de la souveraineté numérique européenne. Sa croissance structurelle repose sur la convergence régulation-technologie : Cyber Resilience Act, certification matérielle obligatoire, et menaces quantiques imposent le FPGA comme ancrage de confiance incontournable. Les gagnants combineront IP sécurité propriétaires, flux certification industrialisés, et partenariats fondeurs trusted. L'Europe doit protéger son écosystème Antifuse/Flash militaire face aux pressions géopolitiques.

Quelle est la méthodologie de recherche utilisée pour cette étude ?

L'étude combine recherche primaire (entretiens experts : architectes sécurité FPGA, responsables certification ANSSI/BSI, VP engineering leaders marché) et recherche secondaire (rapports financiers Xilinx/Intel/Lattice/Microchip, brevets sécurité FPGA, standards ISO/SAE/IEC, budgets défense européens, données Eurostat/SEMI). Modélisation bottom-up par segment technologie/utilisateur/configuration, calibrée sur données publiées 2022-2024. Projections via analyse drivers/régulation/roadmaps technologiques. Validation croisée par panel d'experts européens indépendants.

Quel est le périmètre et les limites de cette recherche sur le marché européen de la sécurité FPGA ?

Le rapport couvre l'Europe géographique (UE27 + UK + Suisse + Norvège) pour les FPGA discrets et eFPGA IP à fonction sécurité explicite (root of trust, chiffrement, authentification, anti-contrefaçon). Sont exclus : FPGA grand public sans fonction sécurité, ASICs sécurisés, HSM discrets, MCU avec trustzone uniquement. Période 2022-2033 avec base 2026. Données en euros constants. Ne couvre pas les programmes classifiés défense (budgets non publics). Estimations eFPGA IP basées sur revenus licensing déclarés.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen de la sécurité FPGA ?

Xilinx (AMD) : lancement Versal Premium VP1902 avec sécurité post-quantique intégrée, partenariat Thales pour radios définies logicielles certifiées. Intel : Agilex 7 F-series avec attestation remote Intel SGX, collaboration ASML pour lithographie sécurisée. Lattice : plateforme Sentry pour sécurité supply chain, certification ISO 21434 automobile. Microchip : PolarFire SoC FPGA avec RISC-V durci, qualification spatiale RTG4 mise à jour. QuickLogic : Australis eFPGA IP sur GlobalFoundries 22FDX pour edge IA sécurisée. Flex Logix : InferX X1M avec sécurité hardware pour vision embarquée.