Qu'est-ce que le marché des logiciels de gestion de livraison en Amérique du Nord, sa définition, sa portée et son importance ?

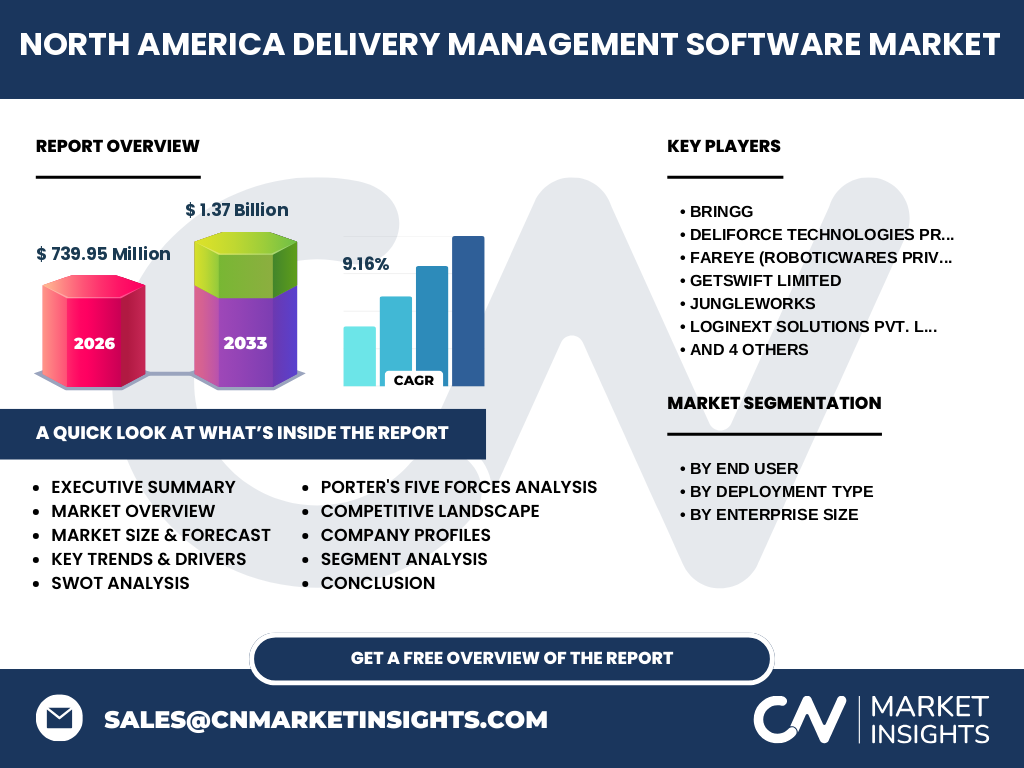

Le marché des logiciels de gestion de livraison en Amérique du Nord englobe les solutions technologiques permettant d'optimiser, suivre et gérer les opérations de livraison du dernier kilomètre. Son périmètre couvre les plateformes SaaS, les applications mobiles pour livreurs, les outils d'optimisation d'itinéraires et les tableaux de bord analytiques. L'importance de ce marché réside dans la croissance exponentielle du e-commerce, la demande croissante pour des livraisons rapides et transparentes, et la nécessité pour les entreprises de réduire leurs coûts logistiques tout en améliorant l'expérience client. En 2026, la taille du marché atteint 739,95 millions USD.

Quels sont les moteurs, freins, défis et opportunités du marché des logiciels de gestion de livraison en Amérique du Nord ?

Les principaux moteurs incluent l'essor du commerce en ligne, les attentes croissantes des consommateurs pour la livraison le jour même, et la pénurie de main-d'œuvre dans le transport. Les freins majeurs sont les coûts d'implémentation élevés pour les PME, la complexité d'intégration avec les systèmes existants, et les préoccupations en matière de sécurité des données. Les défis comprennent l'optimisation du dernier kilomètre en zones urbaines denses et la gestion des pics de demande saisonniers. Les opportunités résident dans l'adoption de l'IA pour l'optimisation dynamique, l'expansion vers les marchés émergents, et l'intégration de véhicules autonomes.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des logiciels de gestion de livraison en Amérique du Nord ?

Les tendances actuelles montrent une migration massive vers le déploiement cloud, favorisé par sa scalabilité et ses coûts initiaux réduits. L'intelligence artificielle et le machine learning transforment l'optimisation d'itinéraires en temps réel. La visibilité de bout en bout devient un standard, avec suivi en temps réel pour les clients finaux. L'émergence de la livraison durable (véhicules électriques, optimisation pour réduire l'empreinte carbone) gagne du terrain. L'intégration API-first permet une connectivité transparente avec les marketplaces, ERP et WMS. Le marché affiche un TCAC de 9,16 % sur la période de prévision.

Quel a été l'impact de la COVID-19 sur le marché des logiciels de gestion de livraison en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a agi comme un catalyseur majeur, accélérant l'adoption digitale de 3 à 5 ans. Les confinements ont provoqué une explosion de la demande pour la livraison de repas, d'épicerie et de colis, forçant les entreprises à s'équiper rapidement. Les restaurants et détaillants traditionnels ont dû pivoter vers la vente en ligne, créant une demande urgente pour des solutions de gestion de livraison. La reprise post-COVID se caractérise par une normalisation de la demande à des niveaux structurellement plus élevés qu'avant 2020, avec une concentration accrue sur la résilience opérationnelle et la flexibilité des modèles de livraison hybrides.

Comment se structure le paysage concurrentiel du marché des logiciels de gestion de livraison en Amérique du Nord ?

Le marché présente une fragmentation modérée avec plusieurs acteurs clés bien établis. Les leaders incluent Bringg, Deliforce Technologies, FarEye (RoboticWares), GetSwift, JungleWorks, Loginext Solutions, Mobisoft Infotech, Shipox, WorkWave et Zippykind (Snappylead). Ces entreprises se différencient par leurs capacités d'IA, leur couverture fonctionnelle (dispatch, tracking, preuve de livraison, analytics), leur modèle de déploiement (cloud vs sur site) et leur focus vertical (restauration, logistique, messagerie). Une consolidation progressive s'observe via des acquisitions stratégiques pour élargir les portefeuilles produits et la présence géographique.

Quelle est la synthèse exécutive et les principales conclusions sur le marché des logiciels de gestion de livraison en Amérique du Nord ?

Le marché nord-américain des logiciels de gestion de livraison connaît une croissance soutenue, portée par la transformation digitale du dernier kilomètre. Avec une valorisation de 739,95 millions USD en 2026 et une projection à 1,37 milliard USD d'ici 2033 (TCAC 9,16 %), le marché offre des opportunités significatives. Les segments clés sont la restauration, la logistique et la messagerie par utilisateur final ; cloud et sur site par déploiement ; PME et grandes entreprises par taille. L'innovation technologique (IA, cloud, mobilité) et l'évolution des attentes clients restent les leviers fondamentaux de croissance.

Quelles sont les prévisions pour le marché des logiciels de gestion de livraison en Amérique du Nord sur la période 2025-2032 ?

Les projections indiquent une expansion continue du marché, passant de 739,95 millions USD en 2026 à 1,37 milliard USD pour la période 2027-2033, reflétant un taux de croissance annuel composé de 9,16 %. Cette croissance sera tirée par l'adoption accrue chez les PME, la migration vers le cloud, et l'intégration de fonctionnalités avancées d'IA et d'automatisation. Le segment cloud devrait surperformer le déploiement sur site. Les grandes entreprises continueront d'investir dans des plateformes unifiées, tandis que les PME adopteront des solutions modulaires abordables. La restauration et la logistique resteront les verticales dominantes.

Quelle est la taille et la part du marché des logiciels de gestion de livraison en Amérique du Nord par segmentation ?

Le marché se segmente selon trois axes principaux. Par utilisateur final : livraison de restaurant, logistique, et activité de messagerie. Par type de déploiement : cloud et sur site, avec une préférence marquée pour le cloud en raison de sa flexibilité et de son modèle OpEx. Par taille d'entreprise : petites et moyennes entreprises (PME) et grandes entreprises. Les grandes entreprises génèrent actuellement la part de revenus la plus importante, mais le segment PME affiche la croissance la plus rapide, porté par la démocratisation des solutions SaaS abordables et faciles à déployer.

Quelle est la taille et la part du marché mondial des logiciels de gestion de livraison en Amérique du Nord par région ?

L'Amérique du Nord représente un marché régional majeur au sein du paysage mondial des logiciels de gestion de livraison. La région bénéficie d'une infrastructure logistique mature, d'une pénétration élevée du e-commerce, et d'une adoption technologique précoce. Les États-Unis constituent le marché dominant au sein de la région, suivis du Canada. La concentration des grands acteurs technologiques et des plateformes e-commerce en Amérique du Nord en fait un hub d'innovation pour le secteur, attirant des investissements significatifs en R&D et stimulant le développement de fonctionnalités avancées.

Quelle est l'analyse régionale détaillée de la performance du marché des logiciels de gestion de livraison en Amérique du Nord ?

Au niveau régional, les États-Unis dominent par leur volume de transactions e-commerce, la densité urbaine favorisant l'optimisation du dernier kilomètre, et la présence des plus grands réseaux de livraison. Le Canada affiche une croissance soutenue, tirée par l'expansion du commerce en ligne transfrontalier et les initiatives de modernisation logistique. Les corridors logistiques majeurs (côte Est, côte Ouest, Midwest) concentrent l'adoption des solutions avancées. Les zones rurales présentent des défis spécifiques d'optimisation d'itinéraires, créant des opportunités pour les solutions spécialisées.

Quels sont les profils des entreprises leaders sur le marché des logiciels de gestion de livraison en Amérique du Nord et leurs stratégies ?

Les acteurs majeurs déploient des stratégies différenciées. Bringg mise sur l'orchestration de livraison à grande échelle pour entreprises. FarEye (RoboticWares) se concentre sur l'IA pour la visibilité supply chain. Loginext et JungleWorks ciblent l'automatisation logistique modulaire. WorkWave domine le segment services sur le terrain et livraison de dernière minute. Shipox et Deliforce offrent des plateformes flexibles pour PME. GetSwift et Mobisoft misent sur l'intégration écosystème. Zippykind (Snappylead) se spécialise dans la livraison à la demande. Les stratégies communes incluent partenariats écosystémiques, acquisitions technologiques, et expansion verticale.

Quelle est l'analyse des cinq forces de Porter pour le marché des logiciels de gestion de livraison en Amérique du Nord ?

La menace des nouveaux entrants est modérée : barrières techniques élevées mais faible coût de distribution SaaS. Le pouvoir de négociation des fournisseurs est faible, l'infrastructure cloud étant commoditisée. Le pouvoir des clients est élevé, avec nombreux choix et coûts de changement modérés. La menace des substituts (gestion manuelle, outils génériques) diminue face à la complexité croissante des opérations. La rivalité concurrentielle est intense entre acteurs établis, se différenciant par l'IA, l'UX, les intégrations verticales et le service client. La consolidation sectorielle modère progressivement cette intensité.

Quelle est l'analyse SWOT du marché des logiciels de gestion de livraison en Amérique du Nord ?

Forces : demande structurelle forte, maturité technologique, écosystème d'innovation riche. Faiblesses : fragmentation du marché, coûts d'acquisition clients élevés, dette technique pour acteurs historiques. Opportunités : expansion PME via SaaS, IA générative pour dispatch prédictif, véhicules autonomes, durabilité, marchés adjacents (retours, installation). Menaces : récession économique réduisant budgets IT, réglementation travail (statut livreurs), cybersécurité, saturation segments matures, pression prix des géants logistiques intégrant leurs propres solutions.

Quelle est l'analyse de la chaîne de valeur du marché des logiciels de gestion de livraison en Amérique du Nord ?

La chaîne de valeur s'articule autour de plusieurs maillons : R&D et développement logiciel (core IP, algorithmes d'optimisation) ; infrastructure cloud/hébergement (AWS, Azure, GCP) ; vente et marketing (direct, partenaires, marketplaces) ; implémentation et intégration (API, connecteurs ERP/WMS/e-commerce) ; support client et success management ; amélioration continue (retours utilisateurs, data analytics). Les intégrateurs système et consultants jouent un rôle clé pour les grandes entreprises. Les marketplaces d'applications (Shopify, Salesforce AppExchange) deviennent des canaux de distribution stratégiques pour atteindre les PME.

Quels sont les principaux insights d'investissement pour le marché des logiciels de gestion de livraison en Amérique du Nord ?

Les opportunités d'investissement stratégiques se concentrent sur trois axes. Premièrement, les plateformes SaaS verticalisées pour PME avec modèles de tarification flexibles, captant la démocratisation du marché. Deuxièmement, les couches d'intelligence artificielle transverses (optimisation dynamique, prévision de demande, allocation automatisée) créant de la valeur sur les systèmes existants. Troisièmement, les solutions d'orchestration multi-transporteurs et multi-modales répondant à la complexité croissante des réseaux de livraison. La consolidation via roll-ups de niches complémentaires (preuve de livraison, communication client, analytics) présente un potentiel de création de valeur.

Quelle est la conclusion et les points clés à retenir sur le marché des logiciels de gestion de livraison en Amérique du Nord ?

Le marché nord-américain des logiciels de gestion de livraison est en pleine expansion structurelle, soutenu par des fondamentaux solides : e-commerce croissant, attentes clients élevées, impératif d'efficacité opérationnelle. La trajectoire de 739,95 millions USD (2026) à 1,37 milliard USD (2033) à 9,16 % de TCAC reflète une opportunité durable. Les vainqueurs seront ceux qui combinent excellence produit (IA, UX, intégrations), focus vertical pertinent, et modèle go-to-market scalable pour adresser tant les grandes entreprises que le vaste segment PME sous-équipé.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché des logiciels de gestion de livraison en Amérique du Nord ?

La méthodologie combine recherche primaire et secondaire rigoureuse. La recherche primaire inclut des entretiens approfondis avec dirigeants d'entreprises clés, utilisateurs finaux, intégrateurs et experts sectoriels. La recherche secondaire couvre rapports financiers, dépôts réglementaires, présentations investisseurs, articles techniques, et bases de données propriétaires. La modélisation de marché utilise des approches top-down (taille du marché adressable, taux de pénétration) et bottom-up (agrégation revenus acteurs, estimation par segment). La triangulation des données assure la robustesse des estimations et prévisions présentées.

Quel est le champ d'application et les limites de cette recherche sur le marché des logiciels de gestion de livraison en Amérique du Nord ?

Cette recherche couvre le marché nord-américain (États-Unis, Canada) des logiciels de gestion de livraison pour la période 2025-2033. Sont inclus : solutions de dispatch, optimisation d'itinéraires, suivi temps réel, preuve de livraison, analytics, pour les segments restauration, logistique, messagerie. Sont exclus : matériel (scanners, véhicules), services de transport purs, solutions purement internes non commercialisées. L'analyse par déploiement (cloud/sur site) et taille d'entreprise (PME/grandes) fournit une granularité opérationnelle. Les taux de change USD constants sont utilisés pour la comparabilité temporelle.

Quelles sont les entreprises clés et leurs développements récents sur le marché des logiciels de gestion de livraison en Amérique du Nord ?

Les dix entreprises clés identifiées sont : Bringg, Deliforce Technologies Private Limited, FarEye (RoboticWares Private Limited), GetSwift Limited, JungleWorks, Loginext Solutions Pvt. Ltd, Mobisoft Infotech LLC, Shipox Inc, WorkWave LLC, et Zippykind (Snappylead LLC). Ces acteurs annoncent régulièrement de nouvelles fonctionnalités IA, partenariats d'intégration (ERP, e-commerce, TMS), expansions géographiques, et levées de fonds. Les lancements récents portent sur l'orchestration multi-flottes, la durabilité (calcul empreinte carbone), l'expérience livreur (apps natives), et l'analytics prédictif. La veille concurrentielle continue est essentielle dans ce marché dynamique.