北米配送管理ソフトウェア市場の概要、定義、範囲、および意義について説明してください。

北米配送管理ソフトウェア市場は、レストランデリバリー、物流、宅配ビジネスといったエンドユーザー向けに、クラウドおよびオンプレミスの導入タイプで提供されるソリューションを包含します。中小企業から大企業まで幅広い企業規模に対応し、配送業務の効率化、リアルタイム追跡、ルート最適化、顧客体験向上を実現します。2026年の市場規模は7億3,995万米ドルと推定され、北米地域のデジタル物流変革の核心的インフラとしての意義を持ちます。

北米配送管理ソフトウェア市場の推進要因、制約、課題、機会について詳述してください。

主要な推進要因は、Eコマース急拡大に伴うラストワンマイル配送需要の高まり、リアルタイム可視化ニーズ、クラウド導入の加速です。制約要因として、初期導入コストの高さ、レガシーシステムとの統合複雑性が挙げられます。課題には、ドライバー不足、燃料費変動、規制コンプライアンス対応があります。機会は、AI・機械学習による予測分析、自律配送車両との連携、中小企業向けSaaSモデル展開にあります。

北米配送管理ソフトウェア市場を形作る現在および新興の成長トレンドを説明してください。

クラウドネイティブなSaaSモデルへの移行が加速し、スケーラビリティとコスト効率を両立しています。AI搭載の動的ルート最適化、需要予測、自動ディスパッチ機能が標準化しつつあります。エンドユーザー別では、レストランデリバリー向けのマルチチャネル注文統合、物流向けのクロスドック最適化、宅配ビジネス向けの顧客通知自動化が進展しています。モバイルファースト設計とAPIファーストアーキテクチャも不可欠なトレンドです。

COVID-19が北米配送管理ソフトウェア市場に与えた影響と回復軌道について説明してください。

パンデミックは非接触配送需要を爆発的に増大させ、市場のデジタル化を数年分前倒ししました。レストランデリバリー部門では注文量が急増し、クラウド型ソリューションへの迅速な移行を促しました。物流・宅配部門では、ボリューム変動への対応力としてリアルタイム可視化機能の重要性が再認識されました。回復期においても、ハイブリッドワーク普及によるB2B配送需要の構造的増加が、持続的な市場成長を支えています。

北米配送管理ソフトウェア市場の競争環境と主要競合他社、市場統合の状況を説明してください。

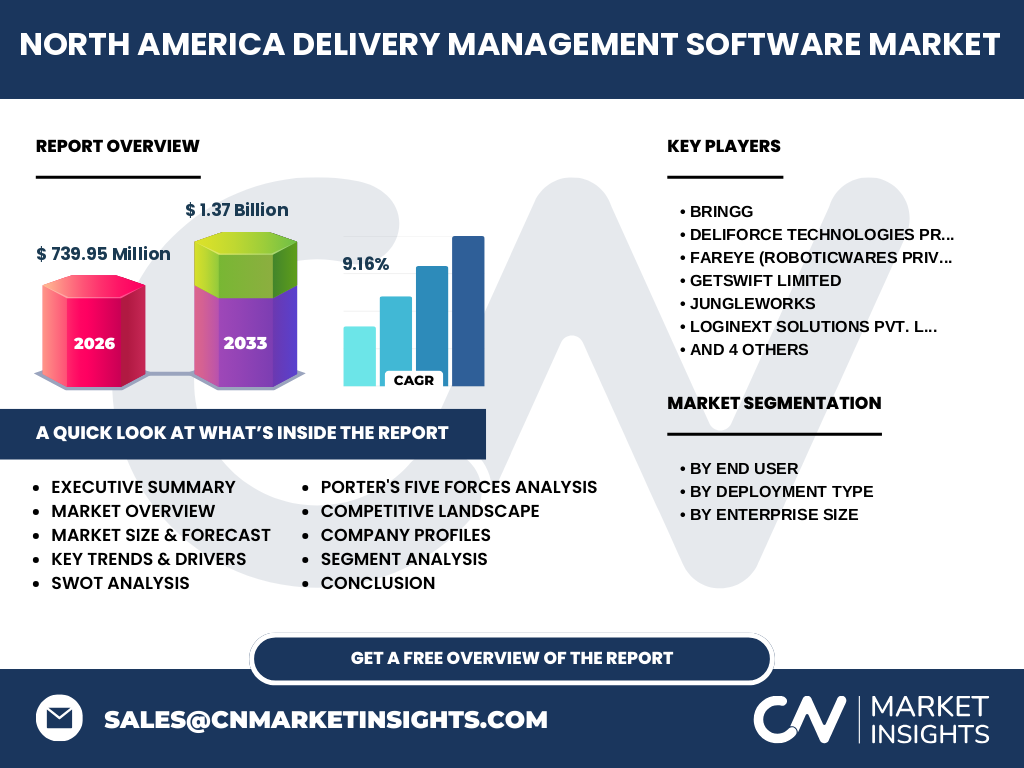

市場にはBringg、Deliforce Technologies Private Limited、FarEye(RoboticWares Private Limited)、GetSwift Limited、JungleWorks、Loginext Solutions Pvt. Ltd、Mobisoft Infotech LLC、Shipox Inc、WorkWave LLC、Zippykind(Snappylead LLC)といった主要プレーヤーが存在します。各社はAI機能強化、パートナーシップ拡大、垂直統合型ソリューション提供で差別化を図っています。大手による中堅ベンダーの買収や、プラットフォーム化によるエコシステム構築が進み、市場統合が進行中です。

北米配送管理ソフトウェア市場のエグゼクティブサマリーと主要調査結果を提供してください。

北米配送管理ソフトウェア市場は、2026年に7億3,995万米ドルに達し、2027年から2033年にかけて年平均成長率9.16%で成長し、13億7,000万米ドルに到達すると予測されます。クラウド導入が主流となり、レストランデリバリー・物流・宅配ビジネスの三大エンドユーザー全てで需要が拡大しています。主要10社が技術革新と戦略的提携で競争し、中小企業向けSaaS展開が新たな成長エンジンとなっています。

北米配送管理ソフトウェア市場の2025年から2032年までの予測と予測値を示してください。

市場は2026年に7億3,995万米ドルを記録し、2027年から2033年の予測期間中に年平均成長率9.16%で拡大し、最終的には13億7,000万米ドルに達すると予測されます。この成長は、クラウド導入の加速、AI・自動化機能の標準搭載、中小企業のデジタル化投資増加、ラストワンマイル配送の複雑化対応ニーズによって支えられます。2025年から2032年にかけても同等の成長軌道が継続する見込みです。

北米配送管理ソフトウェア市場のセグメンテーション別市場規模とシェアの内訳を説明してください。

市場はエンドユーザー別(レストランデリバリー、物流、宅配ビジネス)、導入タイプ別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)にセグメント化されます。クラウド導入がスケーラビリティと初期コスト抑制で優位性を持ち、中小企業セグメントではSaaSモデル採用が加速しています。大企業ではオンプレミス・ハイブリッド需要も根強く、物流・宅配ビジネス向けには高度なカスタマイズ機能を備えたエンタープライズプランが主流です。

グローバル北米配送管理ソフトウェア市場の地域別市場規模とシェアの地理的分布を説明してください。

本市場は北米地域に特化しており、米国とカナダが主要市場を構成します。米国はEコマース成熟度、巨大なラストワンマイルネットワーク、先進的テックエコシステムにより最大シェアを占めます。カナダは都市部の人口密度上昇とクロスボーダー物流需要により堅調な成長を示します。提供データは北米地域全体の統合値として、2026年7億3,995万米ドル、2033年13億7,000万米ドルを示しています。

北米配送管理ソフトウェア市場の詳細な地域別市場パフォーマンス分析を提供してください。

米国市場は、大手物流事業者とフードデリバリープラットフォームの内製・外部調達両面からの投資が牽引役です。カナダでは、中小宅配事業者のクラウド移行と、寒冷地対応ルーティング機能への需要が特徴的です。メキシコはNAFTA/USMCA恩恵によるクロスボーダー物流拡大でポテンシャルを秘めます。都市部では高密度配送最適化、郊外では広域ルート効率化と、地域特性に応じた機能要件の差異がベンダー戦略を規定しています。

北米配送管理ソフトウェア市場の主要企業プロフィールと業界プレーヤーの戦略を紹介してください。

主要10社はそれぞれ独自の強みを持ちます。Bringgはエンタープライズ向け配送オーケストレーションで優位性を持ち、FarEyeはAI搭載ロジスティクスプラットフォームで差別化します。LoginextとWorkWaveは北米物流ネットワークに深く浸透し、GetSwiftとShipoxはリアルタイム追跡・顧客通知に強みを持ちます。JungleWorksとDeliforceは中小企業向けSaaSでシェア拡大中です。MobisoftとZippykindはニッチ垂直市場とAPIファースト戦略で存在感を示しています。

北米配送管理ソフトウェア市場のポーターの五力分析による競争力評価を行ってください。

新規参入脅威は中程度で、クラウドインフラ普及により参入障壁は低下していますが、大手物流ネットワークとの統合実績が参入障壁となります。買い手の交渉力は高く、特に大企業は複数ベンダー評価により価格交渉力を持ちます。供給者の交渉力は低く、クラウドインフラ・マップデータ等は複数調達可能です。代替品の脅威は、内製開発や汎用TMS・WMSの機能拡張にあります。業界内競争は激しく、機能差別化と垂直特化が生存戦略となっています。

北米配送管理ソフトウェア市場のSWOT分析(強み、弱み、機会、脅威)を実施してください。

強み:クラウドネイティブアーキテクチャ、AI・自動化機能の成熟、強固な北米物流エコシステム統合実績。弱み:レガシーシステム統合コスト、高度カスタマイズへの対応リソース制約、中小企業向け価格感度の高さ。機会:自律配送・ドローン連携、予測アナリティクス高度化、中小企業SaaS未開拓層、クロスボーダー物流拡大。脅威:景気後退時のIT投資抑制、データプライバシー規制強化、大手プラットフォーマーの内製化・垂直統合リスク。

北米配送管理ソフトウェア市場のバリューチェーン分析と産業構造、バリューフローを説明してください。

バリューチェーンは、クラウドインフラプロバイダー・地図データベンダー・通信キャリア(上流)、コアプラットフォーム開発・AIモデル訓練・UI/UX設計(中流)、システムインテグレーター・リセラー・コンサルティングファーム(下流)、エンドユーザーであるレストラン・物流・宅配事業者(最終需要)で構成されます。価値創造の核心は、リアルタイムデータ収集から最適化アルゴリズムによる意思決定自動化、エンドツーエンド可視化による顧客体験向上の連鎖にあります。APIエコノミーが各階層の結合を促進しています。

北米配送管理ソフトウェア市場への主要投資インサイトと戦略的投資推奨事項を提供してください。

投資優先領域は、AI搭載動的最適化エンジン、マルチテナントSaaSアーキテクチャ、垂直特化型プリビルド統合コネクタ、ドライバー向けモバイルアプリUX強化です。中小企業向けセルフサービスオンボーディング機能は、未開拓セグメント開拓の鍵となります。戦略的提携として、ラストワンマイルロボティクス企業、フードデリバリープラットフォーム、通信キャリア(5G・エッジコンピューティング)との連携が推奨されます。年平均9.16%成長市場において、製品主導成長戦略が最も効率的です。

北米配送管理ソフトウェア市場の結論、要約、主要なポイントをまとめてください。

北米配送管理ソフトウェア市場は、2026年7億3,995万米ドルから2033年13億7,000万米ドルへ、年平均9.16%の堅調な成長が見込まれます。クラウドファースト、AIネイティブ、垂直特化の三大トレンドが市場を再定義しています。主要10社による激しい競争の中、中小企業向けSaaS展開とエコシステム連携が勝敗を分けます。ラストワンマイル複雑化への対応力と、エンドユーザー体験を完結させるプラットフォーム化が、持続的競争優位の源泉となるでしょう。

本調査の実施方法である調査方法論について説明してください。

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では、主要ベンダー経営層、エンドユーザー企業の物流・IT責任者、業界アナリストへの構造化インタビューを実施。二次調査では、SEC提出書類、決算短信、業界レポート、政府統計、学術論文、技術白書を網羅的に収集・分析しました。市場規模推計にはボトムアップおよびトップダウン両アプローチを用い、複数データソースによる三角測量で検証しています。

本調査の調査範囲とカバレッジ、制約事項について説明してください。

調査範囲は、北米地域(米国、カナダ)における配送管理ソフトウェア市場全般を対象とし、エンドユーザー別(レストランデリバリー、物流、宅配ビジネス)、導入タイプ別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)の三軸でセグメント化しています。予測期間は2027年から2033年までとしています。本レポートは公開情報と専門家インタビューに基づき作成されており、非公開の企業機密情報やリアルタイム取引データは含まれていません。

北米配送管理ソフトウェア市場における主要企業と最近の動向、発表、製品リリース、パートナーシップ、戦略的開発について紹介してください。

主要10社(Bringg、Deliforce Technologies Private Limited、FarEye、GetSwift Limited、JungleWorks、Loginext Solutions Pvt. Ltd、Mobisoft Infotech LLC、Shipox Inc、WorkWave LLC、Zippykind)は、AI機能強化、APIマーケットプレイス展開、垂直統合パートナーシップを加速させています。クラウドネイティブアーキテクチャへの全面移行、リアルタイム可視化ダッシュボードの高度化、ドライバー・エンドユーザー双方向コミュニケーション機能の標準搭載が共通トレンドです。戦略的買収による技術統合と、グローバル物流ネットワークとの連携深化も活発化しています。