Qu'est-ce que le marché de la cybersécurité ferroviaire en Amérique du Nord, quelle est sa portée et son importance ?

Le marché de la cybersécurité ferroviaire en Amérique du Nord englobe les solutions et services visant à protéger les infrastructures ferroviaires critiques, les systèmes embarqués et les réseaux de communication contre les cybermenaces. Sa portée couvre la sécurité du réseau, des applications, des données et des terminaux pour les segments infrastructure et embarqué. Ce marché est vital pour garantir la sûreté opérationnelle, la conformité réglementaire et la résilience des transports ferroviaires de passagers et de fret face à la numérisation croissante.

Quels sont les principaux moteurs, freins, défis et opportunités du marché de la cybersécurité ferroviaire en Amérique du Nord ?

Les moteurs incluent l'augmentation des cyberattaques ciblant les transports, la modernisation des réseaux ferroviaires (CBTC, PTC), et les réglementations strictes (TSA, FRA). Les freins sont les coûts d'intégration élevés, la complexité des systèmes hérités et la pénurie de talents spécialisés. Les défis résident dans la convergence IT/OT, la gestion des vulnérabilités zero-day et l'interopérabilité multi-fournisseurs. Les opportunités émergent de l'adoption du cloud, de l'IA pour la détection de menaces et des services gérés de sécurité (MSSP).

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Les tendances majeures sont le déploiement de architectures Zero Trust, l'automatisation de la réponse aux incidents via SOAR, et l'intégration de la threat intelligence spécifique au ferroviaire. L'adoption de jumeaux numériques pour la simulation d'attaques, la sécurisation de la chaîne d'approvisionnement logicielle (SBOM) et l'essor des services de sécurité managés (MDR) transforment le paysage. La convergence 5G/edge computing dans les systèmes embarqués crée de nouveaux vecteurs d'attaque nécessitant des défenses adaptatives.

Quel a été l'impact de la COVID-19 sur le marché de la cybersécurité ferroviaire en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a initialement ralenti les investissements capitaux et retardé les projets de modernisation, mais a accéléré la numérisation et le travail à distance, exposant les réseaux ferroviaires à de nouveaux risques. La reprise est tirée par les plans de relance infrastructurels (Bipartisan Infrastructure Law aux États-Unis), la nécessité de sécuriser l'accès distant aux systèmes OT, et une prise de conscience accrue des risques de rançongiciels sur les chaînes logistiques critiques.

Comment se structure le paysage concurrentiel du marché de la cybersécurité ferroviaire en Amérique du Nord ?

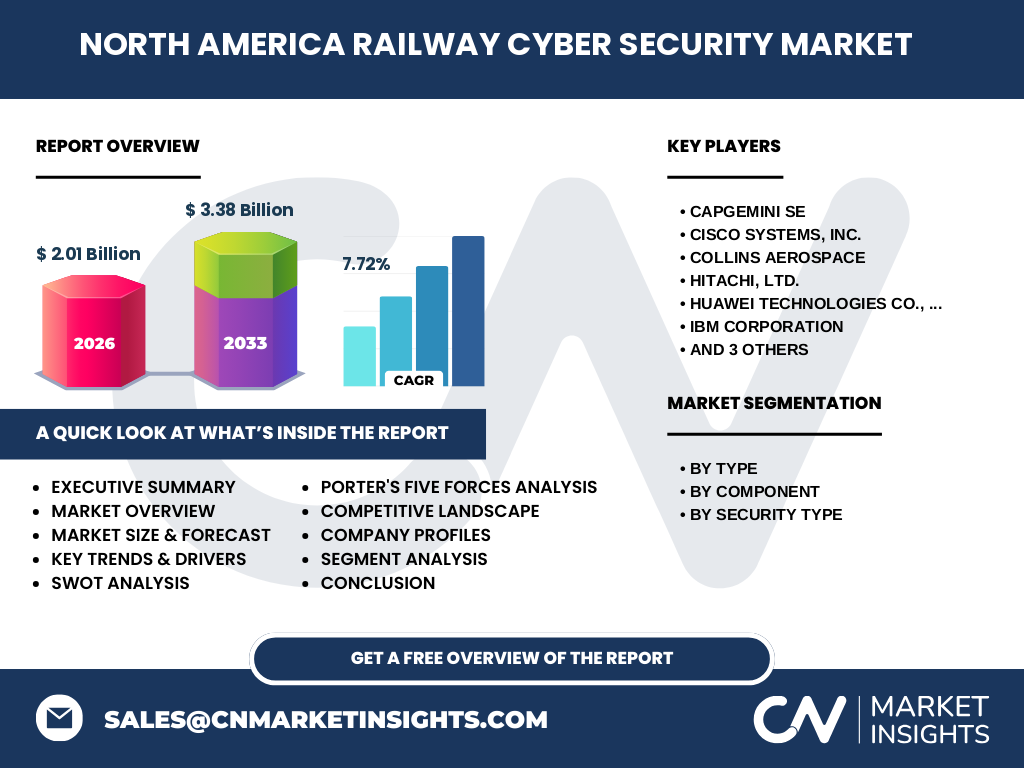

Le marché est modérément concentré avec des acteurs majeurs comme Cisco Systems, Siemens AG, Thales Group, IBM Corporation, Hitachi Ltd, Nokia Corporation, Huawei Technologies, Collins Aerospace et Capgemini SE. La concurrence repose sur l'expertise domaine ferroviaire, les portefeuilles intégrés IT/OT, les certifications de sécurité (ISA/IEC 62443) et les partenariats avec les opérateurs (Amtrak, CN, CPKC, métros). Les stratégies incluent acquisitions ciblées, co-développement de solutions embarquées et expansion des centres SOC ferroviaires dédiés.

Quels sont les points clés du résumé exécutif pour le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Le marché atteint 2,01 milliards USD en 2026 avec un TCAC de 7,72 % pour atteindre 3,38 milliards USD sur la période 2027-2033. La segmentation par type (infrastructure/embarqué), composant (solutions/services) et type de sécurité (réseau, applications, données, terminaux) révèle une demande forte pour les solutions de protection des données et de sécurité des terminaux. Les acteurs clés investissent dans l'IA, le Zero Trust et les services managés pour capter la croissance.

Quelles sont les prévisions pour le marché de la cybersécurité ferroviaire en Amérique du Nord pour la période 2025-2032 ?

Basé sur une taille de marché de 2,01 milliards USD en 2026 et un TCAC de 7,72 %, le marché devrait atteindre 3,38 milliards USD d'ici 2033. La croissance sera soutenue par les mandats réglementaires (TSA Security Directives), le remplacement des systèmes hérités, et l'expansion des réseaux de trains à grande vitesse et de métros automatisés. Les segments solutions et services croîtront de concert, avec une accélération des services professionnels et managés après 2028.

Quelle est la taille et la part du marché de la cybersécurité ferroviaire en Amérique du Nord par segmentation ?

Le marché se segmente par type en Infrastructure et Embarqué, par composant en Solutions et Services, et par type de sécurité en Sécurité du Réseau, Sécurité des Applications, Protection des Données et Sécurité des Terminaux. La segment Infrastructure domine par les investissements en signalisation et télécommunications, tandis que l'Embarqué croît rapidement avec le déploiement de systèmes CBTC/ETCS. Les Solutions représentent la plus grande part du composant, tirées par les pare-feux OT, la détection d'anomalies et le chiffrement.

Quelle est la taille et la part du marché mondial de la cybersécurité ferroviaire en Amérique du Nord par région ?

Le rapport se concentre sur l'Amérique du Nord, qui constitue un marché régional majeur au niveau mondial. Les États-Unis dominent la région grâce à leur vaste réseau ferroviaire de fret et de passagers, aux mandats fédéraux stricts (TSA, CISA) et à la concentration des fournisseurs technologiques. Le Canada suit avec des investissements dans la modernisation de VIA Rail et des métros urbains. Le Mexique présente une croissance émergente liée aux projets de trains interurbains et aux corridors commerciaux transfrontaliers.

Quelle est l'analyse régionale détaillée du marché de la cybersécurité ferroviaire en Amérique du Nord ?

Aux États-Unis, les directives de sécurité pipeline et ferroviaire de la TSA imposent des plans de cybersécurité, des tests de pénétration et des responsables désignés, stimulant la demande. Le Canada déploie la stratégie nationale de cybersécurité avec des fonds pour la résilience des infrastructures critiques. Les corridors transfrontaliers (US-Canada, US-Mexique) nécessitent des normes harmonisées. Les pôles urbains (New York, Chicago, Toronto, Montréal, Los Angeles) concentrent les dépenses pour la signalisation CBTC et la sécurité des systèmes voyageurs (Wi-Fi, billettique).

Quels sont les profils des entreprises leaders du marché de la cybersécurité ferroviaire en Amérique du Nord et leurs stratégies ?

Cisco Systems offre des architectures Zero Trust et des pare-feux industriels (ISA 3000). Siemens AG intègre la cybersécurité dans ses solutions de signalisation (ETCS, CBTC) et son portefeuille XHQ. Thales Group fournit des solutions de chiffrement, de gestion de clés et de sécurité pour la signalisation et la communication sol-train. IBM Corporation propose des services de threat intelligence, SOC managés et résilience via QRadar. Hitachi Ltd et Nokia Corporation misent sur la 5G privée et l'edge computing sécurisé. Huawei Technologies, Collins Aerospace et Capgemini SE complètent l'écosystème avec des offres de bout en bout.

Quelle est l'analyse des cinq forces de Porter pour le marché de la cybersécurité ferroviaire en Amérique du Nord ?

La rivalité entre concurrents existants est forte (acteurs IT/OT établis). La menace des nouveaux entrants est modérée (barrières élevées: expertise domaine, certifications, cycles de vente longs). Le pouvoir de négociation des fournisseurs est modéré (composants spécialisés, puces sécurisées). Le pouvoir de négociation des clients est élevé (grands opérateurs ferroviaires, acheteurs sophistiqués, pression sur les coûts). La menace des produits de substitution est faible (aucune alternative à la cybersécurité dédiée pour la conformité et la sûreté).

Quelle est l'analyse SWOT du marché de la cybersécurité ferroviaire en Amérique du Nord ?

Forces: réglementations strictes, base installée importante, écosystème d'innovation mature. Faiblesses: systèmes hérités vulnérables, fragmentation des standards, coûts d'intégration élevés. Opportunités: modernisation massive (Infrastructure Act), adoption cloud/edge/IA, modèles de sécurité as-a-service, expansion ferroviaire passagers. Menaces: rançongiciels ciblant l'OT, tensions géopolitiques affectant la chaîne d'approvisionnement, évolution rapide des vecteurs d'attaque, pénurie de compétences ferroviaires-IT.

Quelle est l'analyse de la chaîne de valeur du marché de la cybersécurité ferroviaire en Amérique du Nord ?

La chaîne de valeur comprend: 1) Fournisseurs de technologies (puces sécurisées, OS temps réel, bibliothèques crypto). 2) Développeurs de solutions (pare-feux OT, IDS/IoT, SIEM, gestion de vulnérabilités, chiffrement). 3) Intégrateurs système/ESN (Capgemini, Collins Aerospace) pour déploiement, configuration, tests d'intrusion. 4) Opérateurs ferroviaires (clients finaux) définissant les exigences, exploitant les SOC. 5) Régulateurs (TSA, FRA, CISA, TC Canada) imposant les normes. 6) Services managés (MSSP/MDR) pour surveillance 24/7, réponse aux incidents, formation.

Quels sont les principaux insights d'investissement pour le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Les investissements prioritaires devraient cibler: les plateformes de détection de menaces OT basées sur l'IA/ML, les solutions de gestion unifiée des vulnérabilités (IT+OT), les services de sécurité gérés spécialisés ferroviaire (MDR ferroviaire), les technologies Zero Trust pour l'accès distant sécurisé, et la sécurisation de la chaîne d'approvisionnement logicielle (SBOM, signature de code). Les partenariats public-privé pour le partage de threat intelligence offrent un levier stratégique. Le segment services récurrents assure une visibilité de revenus long terme.

Quelle est la conclusion et les points clés à retenir pour le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Le marché de la cybersécurité ferroviaire en Amérique du Nord, évaluation 2,01 milliards USD en 2026, croissant à 7,72 % TCAC vers 3,38 milliards USD en 2033, est porté par l'impératif réglementaire, la modernisation numérique et l'escalade des menaces. La convergence IT/OT, l'adoption du cloud et de la 5G, et la pénurie de talents structurent le paysage. Les acteurs combinant expertise ferroviaire profonde, portefeuille intégré solutions/services et capacités de threat intelligence spécifique domínioient capturer la valeur.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché de la cybersécurité ferroviaire en Amérique du Nord ?

La recherche combine approche primaire (entretiens avec CISO ferroviaires, directeurs OT, fournisseurs, régulateurs, intégrateurs) et secondaire (rapports financiers, dépôts SEC, publications TSA/FRA/CISA, études de marché, brevets, annonces de partenariats). La modélisation du marché utilise une analyse bottom-up (par segment, par pays) validée par top-down. Les prévisions intègrent les variables macro (PIB, dépenses infrastructure), réglementaires (nouvelles directives), technologiques (adoption 5G/IA) et de menaces (fréquence attaques).

Quelle est la portée et les limites de cette recherche sur le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Le rapport couvre le marché nord-américain (États-Unis, Canada, Mexique) pour la période 2025-2033, segmenté par type (Infrastructure/Embarqué), composant (Solutions/Services) et type de sécurité (Réseau, Applications, Données, Terminaux). Sont inclus les dépenses en logiciels, matériel, services professionnels et gérés. Sont exclus: la sécurité purement physique, la signalisation non connectée, les marchés ferroviaire européen/asiatique, et les dépenses internes de R&D non commercialisées des opérateurs.

Quelles sont les entreprises clés et leurs développements récents sur le marché de la cybersécurité ferroviaire en Amérique du Nord ?

Cisco a lancé des pare-feux industriels certifiés ISA/IEC 62443-4-2. Siemens a étendu son portefeuille XHQ avec des modules de détection d'anomalies IA pour la signalisation. Thales a annoncé un partenariat avec un opérateur majeur de métro américain pour la sécurisation CBTC bout-en-bout. IBM a déployé un SOC ferroviaire dédié utilisant QRadar et X-Force threat intelligence. Nokia a démontré une 5G privée sécurisée pour les communications sol-train. Hitachi, Huawei, Collins Aerospace et Capgemini ont chacun annoncé des contrats d'intégration ou des centres d'excellence cyber ferroviaire en 2023-2024.