Vue d'ensemble du marché des matériaux de couche de redistribution

Les matériaux de couche de redistribution (RDL) constituent un composant essentiel dans l'industrie des semi-conducteurs, permettant la connexion et l'interconnexion des puces électroniques. Ces matériaux servent de couche intermédiaire entre la puce et le substrat, facilitant la redistribution des signaux électriques. Le marché englobe divers types de matériaux tels que le polyimide, le polybenzoxazole et le benzocyclobutène, utilisés principalement dans l'emballage de niveau wafer à déploiement radial et l'emballage IC 2.5D/3D. La croissance du marché est stimulée par la demande croissante de dispositifs électroniques plus petits, plus performants et plus efficaces dans des secteurs tels que l'électronique grand public, l'automobile et les télécommunications.

Moteurs, contraintes, défis et opportunités du marché des matériaux de couche de redistribution

Les principaux moteurs du marché incluent l'évolution rapide de l'électronique grand public, l'augmentation de l'adoption des technologies 5G et l'essor de l'Internet des objets (IoT). La miniaturisation constante des dispositifs électroniques nécessite des solutions d'emballage avancées, stimulant ainsi la demande de matériaux RDL. Cependant, le marché fait face à des défis tels que les coûts élevés de recherche et développement, les complexités techniques liées à l'intégration de nouveaux matériaux, et les contraintes environnementales liées à la fabrication des semi-conducteurs. Les opportunités résident dans le développement de matériaux plus performants et respectueux de l'environnement, ainsi que dans l'expansion vers de nouveaux marchés émergents dans les pays en développement.

Tendances de croissance du marché des matériaux de couche de redistribution

Le marché des matériaux RDL connaît une croissance significative, avec une tendance marquée vers l'adoption de matériaux avancés offrant de meilleures performances électriques et thermiques. L'évolution vers des technologies d'emballage 2.5D et 3D stimule la demande de matériaux RDL de haute qualité. De plus, l'innovation continue dans le domaine des semi-conducteurs, notamment dans les domaines de l'intelligence artificielle, de l'apprentissage automatique et de l'informatique haute performance, crée de nouvelles opportunités pour les matériaux RDL. La tendance à la localisation de la production, notamment dans le contexte des tensions géopolitiques, influence également la dynamique du marché.

Impact du COVID-19 sur le marché des matériaux de couche de redistribution

La pandémie de COVID-19 a initialement perturbé la chaîne d'approvisionnement mondiale des semi-conducteurs, entraînant des retards de production et des pénuries de matériaux. Cependant, la crise a également accéléré la transformation numérique dans de nombreux secteurs, augmentant la demande de dispositifs électroniques et, par conséquent, de matériaux RDL. Le marché a montré une résilience notable, avec une reprise progressive à mesure que les économies rouvraient. La pandémie a mis en évidence l'importance de la résilience de la chaîne d'approvisionnement et a encouragé les investissements dans la production locale de semi-conducteurs et de matériaux associés.

Concurrence sur le marché des matériaux de couche de redistribution

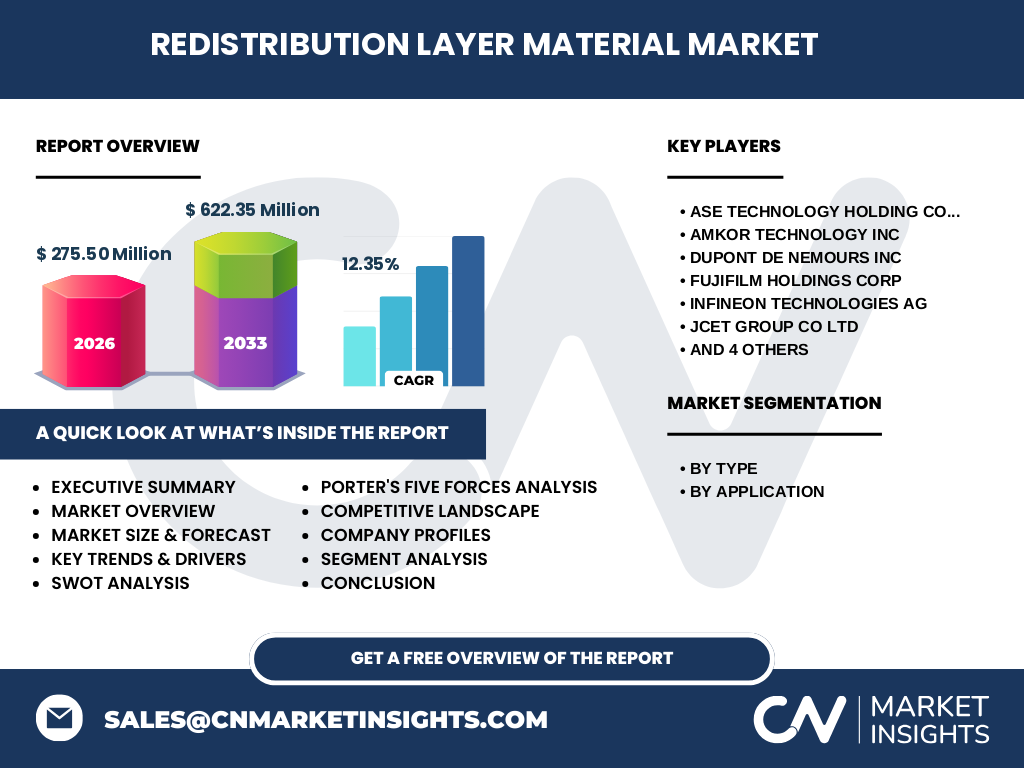

Le marché des matériaux RDL est caractérisé par la présence de plusieurs acteurs majeurs, dont ASE Technology Holding Co Ltd., Amkor Technology Inc, Dupont De Nemours Inc, Fujifilm Holdings Corp, et d'autres. La concurrence est intense, avec des entreprises qui rivalisent sur la base de l'innovation technologique, de la qualité des produits et des prix. Le marché a connu une certaine consolidation, avec des fusions et acquisitions stratégiques visant à renforcer les portefeuilles de produits et les capacités technologiques. Les entreprises investissent massivement dans la recherche et le développement pour développer des matériaux RDL de nouvelle génération offrant de meilleures performances et une plus grande fiabilité.

Résumé exécutif du marché des matériaux de couche de redistribution

Le marché des matériaux de couche de redistribution présente un potentiel de croissance significatif, avec une taille de marché estimée à 275,50 millions en 2026 et une projection de 622,35 millions d'ici 2033, représentant un taux de croissance annuel composé (CAGR) de 12,35%. Le marché est segmenté par type de matériau et par application, avec une demande croissante pour les emballages avancés dans les secteurs de l'électronique grand public et de l'automobile. Les principaux acteurs du marché se concentrent sur l'innovation et l'expansion géographique pour maintenir leur position concurrentielle. Le marché offre des opportunités attrayantes pour les investisseurs, en particulier dans le développement de matériaux durables et performants.

Prévisions du marché des matériaux de couche de redistribution

Le marché des matériaux de couche de redistribution devrait connaître une croissance robuste au cours de la période de prévision 2027-2032. Avec une taille de marché de 275,50 millions en 2026, le marché est projeté pour atteindre 622,35 millions d'ici 2033, enregistrant un CAGR de 12,35%. Cette croissance est principalement alimentée par l'augmentation de la demande d'électronique grand public, l'adoption croissante des technologies 5G et IoT, et l'évolution vers des emballages de semi-conducteurs plus avancés. Les régions Asie-Pacifique et Amérique du Nord devraient dominer le marché, tandis que l'Europe et d'autres régions devraient également contribuer de manière significative à la croissance globale.

Taille et part de marché des matériaux de couche de redistribution par segmentation

Le marché des matériaux RDL est segmenté par type et par application. En termes de type, les matériaux comprennent le polyimide, le polybenzoxazole et le benzocyclobutène. Chaque type de matériau offre des propriétés uniques adaptées à des applications spécifiques. En ce qui concerne les applications, le marché est divisé entre l'emballage de niveau wafer à déploiement radial et l'emballage IC 2.5D/3D. L'emballage IC 2.5D/3D devrait représenter une part significative du marché en raison de la demande croissante pour des solutions d'emballage plus compactes et performantes dans les applications de haute technologie.

Taille et part du marché mondial des matériaux de couche de redistribution par région

Le marché mondial des matériaux RDL présente une distribution géographique variée, avec des parts de marché significatives détenues par différentes régions. L'Asie-Pacifique, en particulier la Chine, la Corée du Sud et Taïwan, domine le marché en raison de la présence d'importantes fonderies de semi-conducteurs et de fabricants d'électronique. L'Amérique du Nord, avec ses centres d'innovation technologique et ses géants de l'électronique, représente également une part substantielle du marché. L'Europe, bien que plus petite, contribue de manière significative, notamment dans les applications automobiles et industrielles. Les autres régions, y compris l'Amérique latine et le Moyen-Orient, montrent un potentiel de croissance prometteur.

Analyse régionale du marché des matériaux de couche de redistribution

L'analyse régionale révèle des dynamiques de marché distinctes. En Asie-Pacifique, la croissance est stimulée par l'expansion rapide de l'industrie des semi-conducteurs, en particulier en Chine, en Corée du Sud et à Taïwan. L'Amérique du Nord bénéficie de son écosystème technologique robuste et de ses investissements importants dans la recherche et le développement. L'Europe se concentre sur les applications de haute technologie et l'automobile, avec une attention particulière portée à la durabilité et à l'innovation. Les autres régions, bien que plus petites, offrent des opportunités de croissance intéressantes, notamment dans les économies émergentes où l'adoption de la technologie s'accélère.

Principaux profils d'entreprises sur le marché des matériaux de couche de redistribution

Le marché des matériaux RDL est dominé par plusieurs acteurs clés, chacun avec ses propres stratégies et forces. ASE Technology Holding Co Ltd. est reconnu pour son expertise en matière d'emballage et de test de semi-conducteurs. Amkor Technology Inc se distingue par sa présence mondiale et sa gamme complète de services d'emballage. Dupont De Nemours Inc apporte son expertise en chimie et matériaux avancés. Fujifilm Holdings Corp et Shin-Etsu Chemical Co Ltd sont connus pour leurs innovations dans les matériaux à haute performance. Ces entreprises investissent massivement dans la recherche et le développement pour maintenir leur avantage concurrentiel et répondre aux besoins évolutifs du marché.

Analyse des cinq forces de Porter du marché des matériaux de couche de redistribution

L'analyse des cinq forces de Porter révèle un marché des matériaux RDL avec une intensité concurrentielle modérée à élevée. La menace de nouveaux entrants est limitée en raison des exigences élevées en matière de capital et de technologie. Le pouvoir de négociation des fournisseurs est modéré, car il existe plusieurs sources de matières premières. Le pouvoir de négociation des acheteurs est relativement élevé, en particulier pour les grands fabricants de semi-conducteurs. La menace des substituts est faible, car les matériaux RDL sont spécifiques à l'industrie des semi-conducteurs. La rivalité entre les concurrents existants est intense, avec une concurrence basée sur l'innovation, la qualité et le prix.

Analyse SWOT du marché des matériaux de couche de redistribution

Une analyse SWOT du marché des matériaux RDL révèle des forces significatives, notamment la demande croissante de semi-conducteurs avancés et l'innovation continue dans les matériaux. Les faiblesses incluent la dépendance à l'égard de chaînes d'approvisionnement complexes et les défis environnementaux liés à la production. Les opportunités sont nombreuses, avec le potentiel d'expansion dans de nouveaux marchés et le développement de matériaux plus durables. Les menaces comprennent les tensions géopolitiques affectant les chaînes d'approvisionnement mondiales et la volatilité des prix des matières premières.

Analyse de la chaîne de valeur du marché des matériaux de couche de redistribution

La chaîne de valeur du marché des matériaux RDL comprend plusieurs étapes clés, de l'approvisionnement en matières premières à la fabrication, la distribution et l'application finale. Les fournisseurs de matières premières jouent un rôle crucial dans la garantie de la qualité et de la disponibilité des matériaux. Les fabricants se concentrent sur l'innovation et l'efficacité de la production pour répondre à la demande croissante. Les distributeurs et les partenaires de canal jouent un rôle important dans la livraison des produits aux utilisateurs finaux. Les utilisateurs finaux, principalement les fabricants de semi-conducteurs et d'électronique, exigent des matériaux de haute qualité et fiables pour leurs applications.

Principales perspectives d'investissement sur le marché des matériaux de couche de redistribution

Le marché des matériaux RDL offre des perspectives d'investissement attrayantes, en particulier dans le développement de matériaux de nouvelle génération et l'expansion dans de nouveaux marchés géographiques. Les investissements dans la recherche et le développement sont cruciaux pour rester compétitif, en se concentrant sur l'amélioration des performances des matériaux et la réduction des coûts. Les partenariats stratégiques et les acquisitions peuvent également offrir des opportunités de croissance significatives. De plus, l'investissement dans des pratiques de fabrication durables et respectueuses de l'environnement devient de plus en plus important pour répondre aux exigences réglementaires et aux attentes des consommateurs.

Conclusion du marché des matériaux de couche de redistribution

En conclusion, le marché des matériaux de couche de redistribution présente un potentiel de croissance significatif, soutenu par la demande croissante de semi-conducteurs avancés et l'évolution technologique continue. Avec une taille de marché projetée de 622,35 millions d'ici 2033 et un CAGR de 12,35%, le marché offre des opportunités attrayantes pour les acteurs existants et les nouveaux entrants. La réussite sur ce marché dépendra de la capacité à innover, à s'adapter aux changements technologiques rapides et à répondre aux exigences croissantes en matière de performance et de durabilité.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette analyse du marché des matériaux RDL combine des approches qualitatives et quantitatives. Des données primaires ont été collectées auprès d'experts de l'industrie, de fabricants et d'utilisateurs finaux par le biais d'entretiens et de sondages. Des données secondaires ont été recueillies à partir de rapports d'entreprise, de publications industrielles et de bases de données spécialisées. L'analyse a été complétée par des modèles statistiques et des prévisions basées sur les tendances historiques et les projections de marché. La triangulation des données a été utilisée pour valider les résultats et garantir l'exactitude des conclusions.

Champ d'application de la recherche

Le champ d'application de cette recherche couvre le marché mondial des matériaux de couche de redistribution, en se concentrant sur les principaux types de matériaux, les applications et les régions géographiques