Vue d'ensemble du marché du cloud télécom

Le marché du cloud télécom représente l'évolution du secteur des télécommunications vers des infrastructures et des services basés sur le cloud. Cette transformation permet aux opérateurs et aux fournisseurs de services de déployer des réseaux et des applications de manière plus flexible, évolutive et économique. Le cloud télécom englobe l'utilisation de technologies de virtualisation, de conteneurisation et de microservices pour moderniser les réseaux traditionnels. Cette approche révolutionne la manière dont les services de communication sont conçus, déployés et gérés, offrant une agilité sans précédent pour répondre aux demandes croissantes de connectivité et de bande passante. Le marché couvre diverses solutions, allant de l'infrastructure réseau virtualisée (NFV) aux fonctions de réseau virtualisées (VNF), en passant par les plateformes de gestion cloud-native.

Moteurs, contraintes, défis et opportunités du marché du cloud télécom

Les principaux moteurs du marché du cloud télécom incluent la demande croissante de bande passante due à la prolifération des appareils connectés et des applications gourmandes en données. La nécessité pour les opérateurs de réduire les coûts opérationnels et d'améliorer l'efficacité énergétique pousse également à l'adoption du cloud. Les défis comprennent la complexité de la migration des infrastructures existantes, les préoccupations en matière de sécurité et de conformité réglementaire, ainsi que le manque de compétences spécialisées. Les opportunités émergent avec le déploiement de la 5G, l'Internet des objets (IoT) et l'intelligence artificielle, qui nécessitent des architectures cloud flexibles et programmables. La transformation numérique des entreprises crée également de nouvelles demandes pour des services cloud innovants.

Tendances de croissance du marché du cloud télécom

Les tendances actuelles du marché du cloud télécom incluent l'accélération de l'adoption de l'architecture cloud-native par les opérateurs télécom. L'intégration de l'intelligence artificielle et du machine learning pour l'optimisation des réseaux et la maintenance prédictive gagne du terrain. La convergence des technologies cloud et 5G ouvre la voie à de nouveaux services et applications. La tendance vers la multi-cloud et l'hybrid cloud offre une plus grande flexibilité aux opérateurs. L'essor des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV) continue de transformer l'infrastructure télécom traditionnelle. La demande croissante pour les services edge computing, permettant de traiter les données plus près des utilisateurs finaux, façonne également le marché.

Impact du COVID-19 sur le marché du cloud télécom

La pandémie de COVID-19 a eu un impact significatif sur le marché du cloud télécom, accélérant la transformation numérique et la demande de services cloud. Le confinement et le télétravail ont entraîné une augmentation massive du trafic de données, mettant à l'épreuve les infrastructures existantes et soulignant la nécessité de solutions cloud plus résilientes et évolutives. Les opérateurs ont dû rapidement adapter leurs services pour répondre à cette demande croissante, conduisant à une accélération des investissements dans les technologies cloud. La pandémie a également mis en évidence l'importance de la connectivité pour maintenir les activités économiques et sociales, renforçant ainsi l'importance stratégique du cloud télécom dans la reprise post-pandémique.

Paysage concurrentiel du marché du cloud télécom

Le paysage concurrentiel du marché du cloud télécom est caractérisé par la présence de géants technologiques traditionnels et de nouveaux entrants disruptifs. Les acteurs établis comme AT&T, Verizon et Telefonaktiebolaget LM Ericsson rivalisent avec des entreprises spécialisées dans le cloud telles qu'Amazon Web Services, Microsoft et Google. Cette concurrence pousse à l'innovation et à la différenciation des services. Les stratégies de partenariat et d'alliance stratégique deviennent de plus en plus courantes, permettant aux entreprises de combiner leurs forces respectives en matière de télécommunications et de cloud computing. La consolidation du marché à travers des fusions et acquisitions continue de remodeler le paysage concurrentiel, créant des entités plus grandes capables de proposer des solutions intégrées.

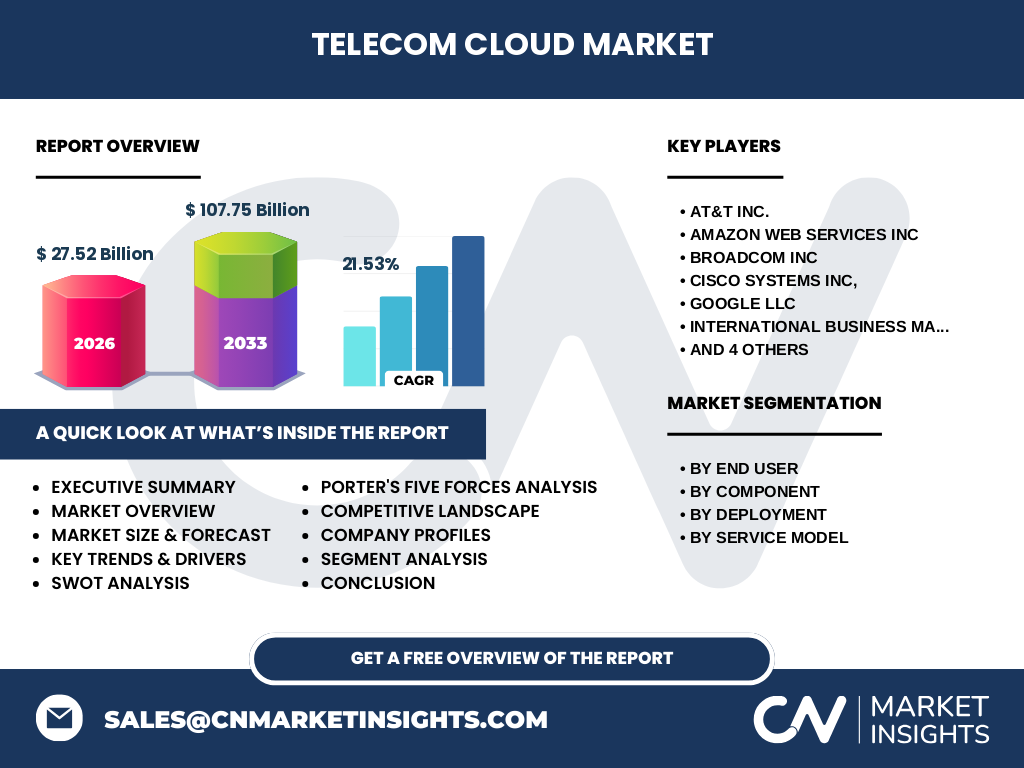

Résumé exécutif

Le marché du cloud télécom connaît une croissance exponentielle, passant de 27,52 milliards de dollars en 2026 à 107,75 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (CAGR) de 21,53%. Cette croissance remarquable est alimentée par la transformation numérique des télécommunications, l'adoption croissante de la 5G et l'essor de l'Internet des objets. Le marché est segmenté par utilisateur final (PME et grandes entreprises), composant (solution et services), déploiement (cloud public, privé et hybride) et modèle de service (SaaS, IaaS, PaaS). Les principaux acteurs incluent AT&T, Amazon Web Services, Broadcom, Cisco Systems, Google, IBM, Microsoft, Ericsson, Telstra et Verizon. Le marché offre des opportunités significatives pour les investisseurs et les entreprises cherchant à moderniser leurs infrastructures télécom.

Prévisions du marché du cloud télécom

Les prévisions pour le marché du cloud télécom indiquent une croissance soutenue entre 2027 et 2033, avec une expansion prévue de 107,75 milliards de dollars. Cette croissance est soutenue par plusieurs facteurs, notamment le déploiement continu de la 5G, l'adoption croissante de l'Internet des objets et la transformation numérique des entreprises. Les investissements dans les infrastructures cloud-native devraient augmenter, permettant aux opérateurs de proposer des services plus innovants et personnalisés. Les marchés émergents devraient également contribuer significativement à cette croissance, à mesure que la connectivité s'améliore et que la demande de services cloud augmente. La convergence des technologies cloud et des télécommunications devrait créer de nouvelles opportunités de marché et stimuler davantage l'innovation.

Taille et part de marché du cloud télécom par segmentation

Le marché du cloud télécom est segmenté selon plusieurs critères, offrant une vue détaillée de sa structure. Par utilisateur final, le marché se divise entre les PME et les grandes entreprises, chacune ayant des besoins et des modèles d'adoption distincts. En termes de composants, le marché comprend les solutions (logiciels et plateformes) et les services (consulting, intégration, support). Les options de déploiement incluent le cloud public, privé et hybride, offrant différents niveaux de contrôle et de personnalisation. Les modèles de service comprennent le Software as a Service (SaaS), l'Infrastructure as a Service (IaaS) et la Platform as a Service (PaaS), chacun répondant à des besoins spécifiques en matière de gestion et de déploiement des applications télécom.

Taille et part de marché mondial du cloud télécom par région

La répartition géographique du marché du cloud télécom reflète les disparités en matière d'infrastructure technologique et d'adoption numérique à travers le monde. Les régions développées, telles que l'Amérique du Nord et l'Europe, dominent actuellement le marché en raison de leur infrastructure avancée et de leur adoption précoce des technologies cloud. L'Asie-Pacifique émerge comme une région à croissance rapide, stimulée par le déploiement de la 5G dans des pays comme la Chine, le Japon et la Corée du Sud. L'Amérique latine et le Moyen-Orient présentent également un potentiel de croissance significatif, à mesure que les économies de ces régions investissent dans la modernisation de leurs infrastructures télécom. L'Afrique, bien que partant d'une base plus faible, offre des opportunités intéressantes avec l'expansion de la connectivité mobile et l'investissement dans les technologies numériques.

Analyse régionale du marché du cloud télécom

L'analyse régionale du marché du cloud télécom révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché est mature et dominé par des acteurs majeurs comme AT&T et Verizon, avec un fort accent sur l'innovation et l'adoption précoce de nouvelles technologies. L'Europe suit de près, avec une réglementation stricte en matière de protection des données influençant les stratégies de déploiement. La région Asie-Pacifique connaît la croissance la plus rapide, portée par des pays comme la Chine et l'Inde qui investissent massivement dans les infrastructures 5G et cloud. L'Amérique latine montre une adoption croissante, bien que freinée par des défis infrastructurels dans certaines zones. Le Moyen-Orient investit dans des smart cities et des projets de transformation numérique, créant de nouvelles opportunités pour les solutions cloud télécom.

Profils des principales entreprises du marché du cloud télécom

Les principaux acteurs du marché du cloud télécom comprennent des géants technologiques traditionnels et des spécialistes du cloud. AT&T et Verizon, en tant qu'opérateurs télécom historiques, investissent massivement dans la transformation de leurs infrastructures vers des architectures cloud-native. Amazon Web Services et Microsoft Azure, bien que n'étant pas des opérateurs traditionnels, étendent leur présence dans le secteur télécom avec des offres spécialisées. Cisco Systems et Ericsson se concentrent sur les solutions de virtualisation des réseaux et les plateformes de gestion cloud. Google, à travers Google Cloud, développe des solutions pour les opérateurs télécom. Broadcom et IBM complètent ce paysage avec des technologies de semi-conducteurs et des solutions d'entreprise. Chaque entreprise adopte des stratégies distinctes, allant de l'innovation interne à l'acquisition stratégique, pour renforcer sa position sur ce marché en évolution rapide.

Analyse des cinq forces de Porter pour le marché du cloud télécom

L'analyse des cinq forces de Porter révèle la dynamique concurrentielle du marché du cloud télécom. La menace des nouveaux entrants est modérée, car l'entrée sur ce marché nécessite des investissements importants en R&D et en infrastructure. Le pouvoir de négociation des fournisseurs est relativement élevé, en particulier pour les technologies de semi-conducteurs et les logiciels spécialisés. Le pouvoir de négociation des acheteurs (opérateurs télécom) est également significatif, car ils représentent une clientèle importante et exigeante. La menace des substituts existe, notamment avec l'émergence de technologies alternatives comme le edge computing. La rivalité concurrentielle est intense, avec des acteurs établis et de nouveaux entrants se disputant des parts de marché dans un secteur en croissance rapide.

Analyse SWOT du marché du cloud télécom

L'analyse SWOT du marché du cloud télécom révèle des forces significatives, notamment la flexibilité et l'évolutivité offertes par les architectures cloud, ainsi que la capacité à innover rapidement. Les faiblesses incluent la complexité de la migration des infrastructures existantes et les préoccupations en matière de sécurité. Les opportunités sont nombreuses, avec le déploiement de la 5G, l'Internet des objets et la demande croissante de services personnalisés. Les menaces comprennent la réglementation stricte en matière de protection des données, la concurrence intense et les risques de cybersécurité. Cette analyse souligne l'importance pour les acteurs du marché de capitaliser sur les opportunités tout en atténuant les menaces et en renforçant leurs points forts.

Analyse de la chaîne de valeur du marché du cloud télécom

L'analyse de la chaîne de valeur du marché du cloud télécom met en lumière les différentes étapes et acteurs impliqués dans la création et la livraison de valeur. En amont, on trouve les fournisseurs de technologies de base, les fabricants de semi-conducteurs et les développeurs de logiciels. Le cœur de la chaîne de valeur comprend les opérateurs télécom qui intègrent ces technologies dans leurs infrastructures et les fournisseurs de services cloud qui offrent des plateformes et des solutions. En aval, on retrouve les utilisateurs finaux, qu'il s'agisse d'entreprises ou de consommateurs, qui bénéficient de ces services. Les activités de support, telles que la recherche et développement, le marketing et le support client, jouent également un rôle crucial dans la création de valeur tout au long de la chaîne.

Principales perspectives d'investissement sur le marché du cloud télécom

Les perspectives d'investissement sur le marché du cloud télécom sont prometteuses, compte tenu de la croissance prévue et des opportunités émergentes. Les investisseurs devraient se concentrer sur les entreprises qui développent des solutions innovantes pour l'infrastructure cloud-native, l'optimisation des réseaux et la sécurité. Les startups spécialisées dans l'intelligence artificielle appliquée aux télécommunications et le edge computing représentent des opportunités intéressantes. Les investissements dans les infrastructures de données, en particulier dans les régions en développement, offrent un potentiel de croissance significatif. Les partenariats stratégiques entre les opérateurs traditionnels et les fournisseurs de cloud présentent également des opportunités d'investissement, car ils permettent de créer des solutions intégrées et compétitives sur le marché.

Conclusion sur le marché du cloud télécom

Le marché du cloud télécom représente une transformation fondamentale de l'industrie des télécommunications, offrant des opportunités sans précédent pour l'innovation et la croissance. Avec un taux de croissance annuel composé de 21,53% et une expansion prévue de 27,52 milliards de dollars en 2026 à 107,75 milliards de dollars d'ici 2033, le marché démontre un potentiel considérable. La convergence des technologies cloud et des télécommunications, stimulée par le déploiement de la 5G et l'essor de l'Internet des objets, crée un écosystème dynamique et en constante évolution. Les acteurs du marché doivent naviguer dans un paysage complexe, caractérisé par une concurrence intense, des défis réglementaires et des exigences de sécurité élevées. Ceux qui réussiront seront ceux qui sauront innover, s'adapter rapidement aux changements du marché et offrir des solutions intégrées répondant aux besoins croissants des utilisateurs finaux.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette étude combine des approches qualitatives et quantitatives. Des données primaires ont été collectées à travers des entretiens avec des experts de l'industrie, des dirigeants d'entreprise et des analystes de marché. Des données secondaires ont été recueillies à partir de rapports annuels, de publications sectorielles, de bases de données financières et de sources gouvernementales. L'analyse de marché a été réalisée à l'aide de techniques statistiques avancées, y compris l'analyse de tendance, la modélisation prédictive et l'évaluation comparative. La triangulation des données a été utilisée pour valider les résultats et garantir la précision des prévisions. Cette approche méthodologique rigoureuse permet d'offrir une vue complète et fiable du marché du cloud télécom.

Portée de la recherche

La portée de cette recherche couvre le marché mondial du cloud télécom, en se concentrant sur les tendances clés, les moteurs de croissance, les défis et les opportunités. L'étude examine les différents segments de marché, y compris les utilisateurs finaux, les composants, les modèles de déploiement et les types de services. L'analyse régionale englobe les principales zones géographiques, avec une attention particulière portée aux marchés émergents. La recherche couvre également le paysage concurrentiel, en analysant les stratégies des principaux acteurs et les développements récents de l'industrie. Bien que la recherche soit exhaustive, elle se limite aux données disponibles publiquement et aux informations fournies par les participants à l'industrie. Les projections sont basées sur des hypothèses réalistes et prennent en compte les incertitudes potentielles du marché.

Principales entreprises et développements récents sur le marché du cloud télécom

Les principales entreprises du marché du cloud télécom continuent d'innover et de développer leurs offres. AT&T a récemment annoncé des avancées dans son architecture cloud-native, visant à améliorer l'efficacité de son réseau 5G. Amazon Web Services a lancé de nouvelles solutions spécifiquement conçues pour les opérateurs télécom, renforçant ainsi sa position sur ce marché. Broadcom a introduit des puces optimisées pour les infrastructures cloud télécom, améliorant les performances et la sécurité. Cisco Systems a dévoilé des mises à jour de sa plateforme de virtualisation des fonctions réseau, offrant une meilleure intégration avec les services cloud. Google a annoncé des partenariats avec plusieurs opérateurs pour développer des solutions edge computing. IBM a lancé de nouveaux services d'intelligence artificielle pour l'optimisation des réseaux télécom. Ericsson et Telstra ont dévoilé des initiatives conjointes pour accélérer le déploiement de la 5G via des architectures cloud. Verizon a annoncé des investissements significatifs dans l'expansion de ses capacités cloud pour soutenir la croissance de l'Internet des objets.