アジア太平洋半導体製造装置市場の概要 - 定義、範囲、および重要性

アジア太平洋半導体製造装置市場は、半導体デバイスの製造に不可欠な先端製造装置の需要によって特徴づけられています。この市場は、ウェハ製造装置、組立て・包装装置、テスト装置などの重要な装置カテゴリーを含んでいます。これらの装置は、半導体の設計、製造、テストの各段階で使用され、スマートフォン、コンピュータ、自動車、IoTデバイスなど、現代の電子機器の基盤を支えています。アジア太平洋地域は、台湾、韓国、中国、日本などの主要な半導体製造拠点を有し、世界の半導体製造装置需要の大部分を占めています。この市場の重要性は、技術革新の推進、電子機器の性能向上、そして地域経済の成長に寄与する点にあります。

アジア太平洋半導体製造装置市場のドライバー、制約要因、課題、および機会 - 主要な成長要因と障壁

この市場の主な成長ドライバーは、5G技術、AI、IoTデバイス、自動運転車などの先端技術の普及に伴う半導体需要の増加です。特に、アジア太平洋地域における電子機器製造の拡大と、国内半導体産業の強化を目指す政府の政策が市場成長を後押ししています。一方、制約要因としては、装置の高コスト、技術的な複雑性、およびグローバルなサプライチェーンの脆弱性が挙げられます。COVID-19パンデミックは、サプライチェーンの混乱と需要の変動を引き起こし、市場に大きな影響を与えました。しかし、これらの課題は、装置メーカーが革新的なソリューションを開発し、市場機会を拡大する契機ともなっています。

アジア太平洋半導体製造装置市場の成長トレンド - 現在および新興のトレンド

現在の主要な成長トレンドとして、微細化技術の進化に伴う先端製造装置の需要増加が挙げられます。3D NANDフラッシュメモリやFinFETトランジスタなど、次世代半導体技術の採用拡大が、装置メーカーに新たな機会を提供しています。また、2.5Dおよび3Dパッケージング技術の普及により、組立て・包装装置市場が急成長しています。環境への配慮から、省エネルギーかつ環境に優しい製造装置への需要も高まっています。さらに、アジア太平洋地域における半導体製造能力の拡大と、国内サプライチェーンの強化を目指す動きが、市場の成長を後押ししています。

COVID-19のアジア太平洋半導体製造装置市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、アジア太平洋半導体製造装置市場に二面的な影響を及ぼしました。初期段階では、ロックダウンや移動制限により、製造活動が停滞し、装置の供給が遅延しました。しかし、リモートワークやオンライン学習の普及に伴い、電子機器の需要が急増し、半導体市場はV字回復を遂げました。これにより、半導体製造装置への需要も回復し、市場は成長軌道に戻りました。パンデミックは、サプライチェーンの脆弱性を露呈し、企業はリスク分散と国内生産能力の強化に注力するようになりました。

アジア太平洋半導体製造装置市場の競争環境 - 主要な競合他社と市場の統合

アジア太平洋半導体製造装置市場は、ASML、Applied Materials、Tokyo Electronなどのグローバルリーダーと、地域の主要プレーヤーが競合する高度に競争的な環境です。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携を通じて市場シェアを拡大しています。市場の統合傾向も見られ、大手企業による買収や合併が進んでいます。例えば、ASMLは極端紫外線(EUV)露光装置の独占的供給により、市場で優位な地位を確立しています。地域のプレーヤーであるSCREEN HoldingsやHitachi High-Technologiesも、独自の技術力で競争力を維持しています。

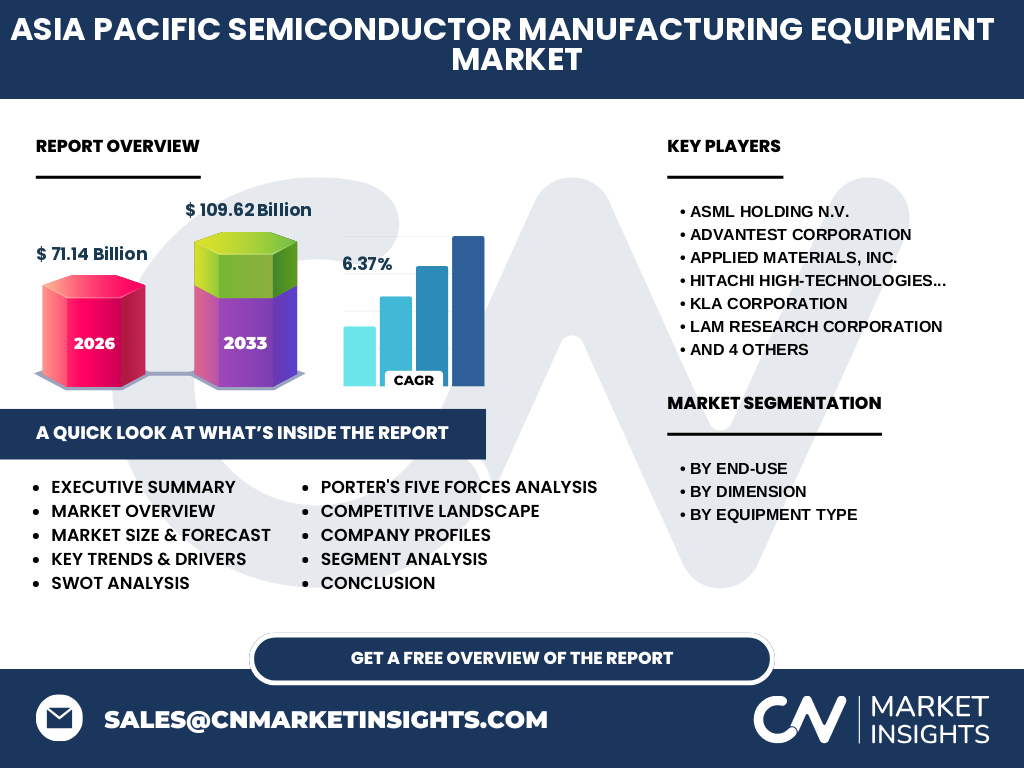

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

アジア太平洋半導体製造装置市場は、技術革新の推進と電子機器需要の拡大により、堅調な成長を遂げています。2026年の市場規模は71.14億ドルに達し、2027年から2033年の予測期間中にCAGR6.37%で成長し、2033年には109.62億ドルに達すると予測されています。この成長は、5G、AI、IoTなどの新興技術の採用拡大と、アジア太平洋地域における半導体製造能力の拡大によって支えられています。市場は、装置タイプ、次元、業界別に細分化されており、各セグメントで独自の成長機会が存在します。

アジア太平洋半導体製造装置市場の予測 - 2025年から2032年の予測

アジア太平洋半導体製造装置市場は、2025年から2032年の予測期間中に堅調な成長を維持すると予測されています。市場規模は、2026年の71.14億ドルから2033年には109.62億ドルに拡大し、CAGR6.37%で成長します。この成長は、先端半導体技術の採用拡大、電子機器需要の増加、および地域における製造能力の拡大によって推進されます。特に、3Dパッケージング技術の普及と、環境に優しい製造装置への需要増加が、市場の成長を後押しすると予測されています。

アジア太平洋半導体製造装置市場の規模とシェア - セグメンテーション別の内訳

アジア太平洋半導体製造装置市場は、業界別、次元別、装置タイプ別に細分化されています。業界別では、半導体製造工場/ファウンドリ、半導体電子製造、テストハウスが主要なセグメントです。次元別では、2D、2.5D、3D技術が市場を牽引しています。装置タイプ別では、ウェハ製造装置、組立て・包装装置、テスト装置が主要なカテゴリーです。これらのセグメントは、技術革新と需要の多様化によって成長しており、各セグメントで独自の市場機会が存在します。

グローバルアジア太平洋半導体製造装置市場の規模とシェア - 地域別の分布

アジア太平洋地域は、半導体製造装置市場において支配的な地位を占めており、台湾、韓国、中国、日本が主要な市場です。台湾は、TSMCなどの先進的なファウンドリを有し、市場をリードしています。韓国は、SamsungとSK Hynixによるメモリ半導体の生産で知られています。中国は、国内半導体産業の強化を目指し、製造能力の拡大を進めています。日本は、装置メーカーの技術力と革新性で市場に貢献しています。これらの地域は、市場の成長を牽引する主要なプレーヤーです。

アジア太平洋半導体製造装置市場の地域分析 - 詳細な地域市場のパフォーマンス

アジア太平洋地域の各市場は、独自の特徴と成長要因を持っています。台湾は、先進的なファウンドリと技術革新により、市場をリードしています。韓国は、メモリ半導体の生産と5G技術の採用拡大により、成長を遂げています。中国は、国内半導体産業の強化と製造能力の拡大により、市場機会を拡大しています。日本は、装置メーカーの技術力と環境に優しい製造装置への需要増加により、市場に貢献しています。これらの地域は、市場の成長を牽引する主要なプレーヤーです。

アジア太平洋半導体製造装置市場の主要企業プロファイル - 業界プレーヤーと戦略

アジア太平洋半導体製造装置市場の主要企業には、ASML、Applied Materials、Tokyo Electron、SCREEN Holdings、Hitachi High-Technologiesなどが含まれます。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携を通じて市場シェアを拡大しています。ASMLは、EUV露光装置の独占的供給により、市場で優位な地位を確立しています。Applied Materialsは、ウェハ製造装置のリーダーとして知られています。SCREEN HoldingsとHitachi High-Technologiesは、独自の技術力で地域市場に貢献しています。

アジア太平洋半導体製造装置市場のポーターのファイブフォース分析 - 競争力の評価

ポーターのファイブフォース分析によると、アジア太平洋半導体製造装置市場は、高度に競争的な環境にあります。新規参入の脅威は、高い参入障壁と技術的な複雑性により低いです。サプライヤーの交渉力は、装置メーカーの技術力と革新性により中程度です。買い手の交渉力は、需要の多様化と代替品の存在により中程度です。代替品の脅威は、装置の特殊性により低いです。競争の激しさは、主要プレーヤー間の技術革新と市場シェアの争奪により高いです。

アジア太平洋半導体製造装置市場のSWOT分析 - 強み、弱み、機会、脅威

SWOT分析によると、アジア太平洋半導体製造装置市場の強みは、技術革新の推進と電子機器需要の拡大です。弱みは、装置の高コストと技術的な複雑性です。機会は、先端半導体技術の採用拡大と環境に優しい製造装置への需要増加です。脅威は、サプライチェーンの脆弱性とグローバルな競争の激化です。これらの要因は、市場の成長と発展に影響を与えています。

アジア太平洋半導体製造装置市場のバリューチェーン分析 - 業界構造と価値の流れ

アジア太平洋半導体製造装置市場のバリューチェーンは、原材料供給業者、装置メーカー、半導体製造工場、エンドユーザーで構成されています。原材料供給業者は、装置製造に必要な原材料を提供します。装置メーカーは、先端技術を駆使して高性能な装置を開発・製造します。半導体製造工場は、これらの装置を使用して半導体デバイスを製造します。エンドユーザーは、スマートフォン、コンピュータ、自動車などの電子機器を製造します。このバリューチェーンは、技術革新と需要の多様化によって支えられています。

アジア太平洋半導体製造装置市場における主要な投資インサイト - 戦略的投資の推奨

アジア太平洋半導体製造装置市場における主要な投資インサイトは、技術革新への投資と市場拡大への戦略的アプローチです。装置メーカーは、先端半導体技術の開発と環境に優しい製造装置の導入に注力すべきです。また、地域の製造能力の拡大とサプライチェーンの強化に投資することで、市場機会を拡大できます。さらに、戦略的提携と買収を通じて、市場シェアを拡大し、競争力を強化できます。

アジア太平洋半導体製造装置市場の結論 - 要約と主要なポイント

アジア太平洋半導体製造装置市場は、技術革新の推進と電子機器需要の拡大により、堅調な成長を遂げています。2026年の市場規模は71.14億ドルに達し、2027年から2033年の予測期間中にCAGR6.37%で成長し、2033年には109.62億ドルに達すると予測されています。市場は、装置タイプ、次元、業界別に細分化されており、各セグメントで独自の成長機会が存在します。主要なプレーヤーは、技術革新と戦略的提携を通じて市場シェアを拡大しています。

調査方法論 - この調査の実施方法

この調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、業界の専門家、装置メーカー、半導体製造工場の関係者へのインタビューを行いました。二次調査では、業界レポート、企業の財務報告書、政府の統計データなどの公開情報を分析しました。データは、三角測量法を用いて検証され、市場規模と予測は、ボトムアップアプローチとトップダウンアプローチの両方を用いて算出されました。

調査範囲 - カバレッジと制限

この調査は、アジア太平洋半導体製造装置市場の包括的な分析を提供することを目的としています。調査範囲は、市場規模、成長トレンド、競争環境、地域分析、主要企業プロファイルなどを含みます。ただし、調査は公開情報と専門家の意見に基づいており、市場の動向は急速に変化する可能性があります。また、特定の地域やセグメントのデータは、入手可能性に制限がある場合があります。

アジア太平洋半導体製造装置市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

アジア太平洋半導体製造装置市場の主要企業には、ASML、Applied Materials、Tokyo Electron、SCREEN Holdings、Hitachi High-Technologiesなどが含まれます。これらの企業は、最近、技術革新と市場拡大に注力しています。ASMLは、EUV露光装置の新製品を発表し、市場で優位な地位を確立しています。Applied Materialsは、ウェハ製造装置のポートフォリオを拡充し、顧客のニーズに応えています。SCREEN HoldingsとHitachi High-Technologiesは、環境に優しい製造装置の開発に注力し、市場に貢献しています。これらの企業は、戦略的提携と買収を通じて、市場シェアを拡大し、競争力を強化しています。