複合材料市場 Overview - 定義、範囲、重要性

複合材料市場は、2つの異なる特性を持つ2つ以上の材料を組み合わせて作られた高度な材料の製造と応用に関連する産業セグメントを指します。これらの材料は、個々の構成要素単独では得られない優れた特性を提供します。複合材料は、高い強度対重量比、耐腐食性、設計の自由度などの特性を持ち、航空宇宙、自動車、風力エネルギー、建設、スポーツ用品など多岐にわたる産業で不可欠な存在となっています。市場の重要性は、軽量化と高性能化が求められる現代の産業ニーズに応える能力にあり、持続可能な開発とエネルギー効率の向上に大きく貢献しています。

複合材料市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

複合材料市場の主要なドライバーには、航空宇宙・防衛産業における軽量材料の需要増加、自動車産業の電動化に伴う軽量化要件、風力タービンブレードの大型化と効率向上の必要性があります。一方、制約要因としては、原材料価格の変動、リサイクルの技術的課題、製造コストの高さが挙げられます。課題には、複合材料の成形技術の複雑さと熟練労働力の不足が含まれます。機会としては、新興市場の成長、バイオベース複合材料の開発、3Dプリンティング技術の進歩による製造効率の向上が期待されています。

複合材料市場の成長トレンド - 現在および新興のトレンド

複合材料市場は、持続可能性と環境規制の強化に伴い、リサイクル可能な複合材料やバイオベースの原材料への移行が進んでいます。熱可塑性複合材料の採用が増加しており、これはリサイクル性と製造効率の向上が理由です。自動車産業では電気自動車の普及に伴い、バッテリー搭載量の増加に対応するための軽量化ニーズが高まっています。航空宇宙分野では、次世代機の開発に伴い、炭素繊維強化プラスチックの使用が拡大しています。また、3Dプリンティング技術の複合材料への応用が進み、複雑な形状の製造が可能になっています。

COVID-19の複合材料市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、複合材料市場に大きな影響を与えました。特に航空宇宙産業では旅客需要の急減により、新規航空機の受注と生産が大幅に減少しました。自動車産業も生産停止と需要減少に直面し、複合材料の需要が一時的に落ち込みました。しかし、回復フェーズでは、医療機器や防護具への複合材料の応用が新たな需要を生み出しました。市場は2021年以降、回復傾向にあり、特に風力エネルギー分野と電気自動車市場の成長が回復を牽引しています。2023年以降は、パンデミック前の水準を上回る成長が予測されています。

複合材料市場の競争環境 - 主要な競合他社と市場の統合

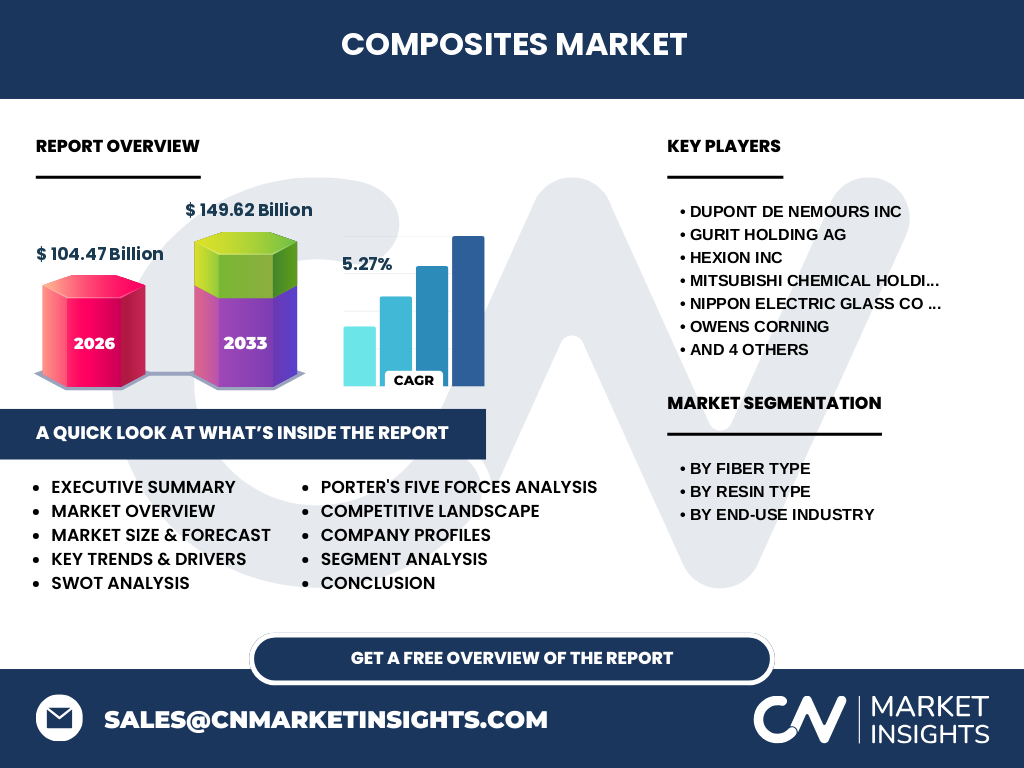

複合材料市場は、DuPont de Nemours Inc、Gurit Holding AG、Hexion Inc、Mitsubishi Chemical Holdings Corp、Nippon Electric Glass Co Ltd、Owens Corning、SGL Carbon SE、Solvay SA、Teijin Ltd、Toray Industries Incなどの大手企業が支配する競争の激しい市場です。これらの企業は、技術革新、合併・買収、戦略的提携を通じて市場地位を強化しています。市場はある程度統合されており、上位10社で市場の大部分を占めています。競争の焦点は、製品革新、コスト削減、持続可能な製造プロセスの開発にあります。新興企業も、特殊な用途向けの革新的な複合材料で市場に参入しています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

複合材料市場は、2026年に104.47億ドルに達し、2027年から2033年の予測期間中に年平均成長率5.27%で成長し、2033年には149.62億ドルに達すると予測されています。市場成長の主要な原動力は、航空宇宙・防衛、自動車、風力エネルギー産業からの需要増加です。炭素繊維複合材料と熱硬化性樹脂が市場を支配していますが、熱可塑性樹脂とガラス繊維複合材料も重要なシェアを維持しています。アジア太平洋地域は、製造業の拡大とインフラ投資の増加により、最も急成長する地域と予測されています。主要企業は、持続可能性と技術革新に焦点を当てた戦略的イニシアチブを展開しています。

複合材料市場の予測 - 2025-2032年の予測

複合材料市場は、2025年から2032年の期間にわたり堅調な成長を維持すると予測されています。市場規模は2026年に104.47億ドルに達し、2027年から2033年のCAGRは5.27%で、2033年には149.62億ドルに達する見込みです。この成長は、航空宇宙産業における次世代機の開発、自動車産業の電動化、風力エネルギー分野の拡大によって推進されます。特にアジア太平洋地域と北米は、技術革新と産業投資の増加により、市場拡大の主要な原動力となるでしょう。新興市場では、インフラ開発と製造業の成長が需要を押し上げると予測されています。

複合材料市場の規模とシェア - セグメンテーション別の内訳

複合材料市場は、繊維タイプ、樹脂タイプ、最終用途業界によってセグメント化されています。繊維タイプ別では、炭素繊維複合材料が高い強度対重量比と航空宇宙・自動車産業での需要により、最大のシェアを占めています。ガラス繊維複合材料は、建設と風力エネルギー分野での広範な使用により、重要な市場シェアを維持しています。樹脂タイプ別では、熱硬化性樹脂が確立された用途と性能特性により支配的ですが、熱可塑性樹脂はリサイクル性と製造効率の向上により、最も急成長するセグメントと予測されています。最終用途業界別では、航空宇宙・防衛が最大の市場シェアを占め、次いで自動車と風力エネルギーが続きます。

グローバル複合材料市場の規模とシェア - 地域別の分布

複合材料市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域にわたって展開されています。北米は、航空宇宙産業の集中と技術革新により、最大の市場シェアを維持しています。ヨーロッパは、自動車産業と風力エネルギー分野の強さにより、重要な市場地位を占めています。アジア太平洋地域は、製造業の拡大、インフラ投資の増加、自動車生産の成長により、最も急成長する地域と予測されています。中国、インド、日本がこの地域の主要な市場です。ラテンアメリカと中東・アフリカは、インフラ開発と産業化の進展により、成長の機会を提供しています。

複合材料市場の地域分析 - 詳細な地域別市場パフォーマンス

北米地域では、ボーイングやロッキード・マーティンなどの主要航空宇宙企業の存在と、電気自動車メーカーの成長により、複合材料の需要が高まっています。特に米国は、先進的な製造技術と研究開発への投資により、市場をリードしています。ヨーロッパでは、ドイツ、フランス、英国が主要市場であり、自動車産業の電動化と風力エネルギーへの投資が需要を押し上げています。アジア太平洋地域は、中国の航空宇宙産業の成長、インドのインフラ開発、日本の技術革新により、最も急成長する地域です。韓国と台湾も、電子機器と自動車産業での複合材料使用の拡大により、重要な市場となっています。

複合材料市場の主要企業プロファイル - 業界プレーヤーと戦略

複合材料市場の主要企業は、技術革新と戦略的提携を通じて市場地位を強化しています。DuPont de Nemours Incは、持続可能な複合材料の開発に注力し、自動車と航空宇宙産業向けのソリューションを提供しています。Gurit Holding AGは、風力エネルギー分野のリーダーであり、大型風力タービンブレード用の複合材料を専門としています。Hexion Incは、熱硬化性樹脂のグローバルサプライヤーであり、製品ポートフォリオの拡大に取り組んでいます。Mitsubishi Chemical Holdings CorpとToray Industries Incは、日本の主要プレーヤーであり、炭素繊維複合材料のイノベーションを推進しています。Owens Corningは、建設と風力エネルギー分野でガラス繊維複合材料のリーダーです。

複合材料市場のポーターの5つの力分析 - 競争力の評価

複合材料市場のポーターの5つの力分析によると、新規参入の脅威は中程度であり、これは高い初期投資と技術的障壁によるものです。サプライヤーの交渉力は、原材料の専門性と限られたサプライヤーベースにより高いです。バイヤーの交渉力は、大規模な航空宇宙・自動車メーカーの存在により中程度から高いです。代替品の脅威は、複合材料の優れた特性により低いですが、新素材の開発により変化する可能性があります。業界内の競争は激しく、主要企業間の技術革新と市場シェア獲得競争が特徴です。

複合材料市場のSWOT分析 - 強み、弱み、機会、脅威

複合材料市場の強みには、優れた強度対重量比、設計の自由度、多様な産業への応用可能性があります。弱みとしては、製造コストの高さ、リサイクルの複雑さ、熟練労働力の不足が挙げられます。機会としては、新興市場の成長、持続可能な複合材料の開発、3Dプリンティング技術の進歩があります。脅威としては、原材料価格の変動、環境規制の強化、代替材料との競争があります。市場はこれらの要因のバランスを取りながら、持続可能な成長を目指しています。

複合材料市場のバリューチェーン分析 - 業界構造と価値の流れ

複合材料市場のバリューチェーンは、原材料サプライヤー、複合材料メーカー、加工業者、最終ユーザーで構成されています。原材料サプライヤーは、炭素繊維、ガラス繊維、樹脂などの基本材料を提供します。複合材料メーカーは、これらの材料を組み合わせて高度な複合材料を製造します。加工業者は、これらの材料を最終製品に成形し、最終ユーザーは航空宇宙、自動車、風力エネルギーなどの産業でこれらの製品を使用します。バリューチェーン全体で、技術革新と品質管理が重要な役割を果たしています。最近のトレンドとして、バリューチェーンの統合とデジタル化が進んでいます。

複合材料市場における主要な投資インサイト - 戦略的投資の推奨事項

複合材料市場への投資機会は、技術革新と市場拡大の両面に存在します。熱可塑性複合材料の開発への投資は、リサイクル性と製造効率の向上により、高いリターンが期待されます。新興市場、特にアジア太平洋地域への投資は、製造業の成長とインフラ開発により、大きな可能性を秘めています。持続可能な複合材料の開発への投資は、環境規制の強化と市場のトレンドに合致しています。3Dプリンティング技術への投資は、複雑な形状の製造とコスト削減を可能にします。また、リサイクル技術への投資は、環境問題への対応と新たな収益源の創出に貢献します。

複合材料市場の結論 - 要約と主要なポイント

複合材料市場は、2026年に104.47億ドルに達し、2027年から2033年のCAGR5.27%で成長し、2033年には149.62億ドルに達すると予測されています。市場成長の主要な原動力は、航空宇宙・防衛、自動車、風力エネルギー産業からの需要増加です。炭素繊維複合材料と熱硬化性樹脂が市場を支配していますが、熱可塑性樹脂とガラス繊維複合材料も重要なシェアを維持しています。アジア太平洋地域は、製造業の拡大とインフラ投資の増加により、最も急成長する地域と予測されています。主要企業は、持続可能性と技術革新に焦点を当てた戦略的イニシアチブを展開しています。

調査方法論 - この調査の実施方法

この複合材料市場調査は、包括的な一次調査と二次調査に基づいています。二次調査では、業界レポート、企業年次報告書、規制データベース、特許データベースなどの公開情報を分析しました。一次調査では、業界の専門家、メーカー、サプライヤー、最終ユーザーへのインタビューを実施し、市場動向と将来予測に関する洞察を収集しました。市場規模とシェアの推定には、ボトムアップとトップダウンの両方のアプローチを使用しました。データの三角測量と検証により、調査結果の正確性と信頼性を確保しました。

調査範囲 - カバレッジと制限

この複合材料市場調査は、2026年から2033年までの市場規模、成長率、主要なトレンド、競争環境、地域分析をカバーしています。調査範囲には、繊維タイプ(炭素繊維、ガラス繊維)、樹脂タイプ(熱硬化性、熱可塑性)、最終用途業界(自動車、航空宇宙・防衛、風力、建設、海洋、スポーツ用品)による市場セグメンテーションが含まれます。北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域を分析しています。調査の制限としては、データの可用性と市場の動的な性質による予測の不確実性が挙げられます。

複合材料市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

複合材料市場の主要企業は、最近、いくつかの重要な動向を発表しています。DuPont de Nemours Incは、2023年に持続可能な複合材料の新製品ラインを発売し、自動車産業の電動化に対応しています。Gurit Holding AGは、2022年に風力タービンブレード用の次世代複合材料を発表し、大型化と効率向上を実現しました。Hexion Incは、2023年に熱硬化性樹脂の生産能力を拡大し、アジア太平洋市場でのプレゼンスを強化しました。Mitsubishi Chemical Holdings Corpは、2022年に炭素繊維複合材料のリサイクル技術に関する戦略的提携を締結しました。Owens Corningは、2023年に建設分野でのガラス繊維複合材料の新用途を発表し、持続可能な建築材料としての地位を強化しています。