バイオプラスチックおよびバイオポリマー市場 Overview - Definition, scope, and significance

バイオプラスチックおよびバイオポリマー市場は、再生可能な生物資源から得られるプラスチック材料の生産と消費に関する市場を指します。これらの材料は、従来の石油由来のプラスチックに代わる持続可能な選択肢として注目されています。バイオプラスチックは、完全に生物由来のものから、生物由来と化石由来の混合物まで幅広く存在し、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、でんぷんブレンドなどが主要な製品タイプとして含まれます。この市場の意義は、環境負荷の低減、温室効果ガス排出量の削減、循環型経済の促進にあります。特に、包装、自動車、農業、医療などの最終使用産業において、持続可能性への要求の高まりから、バイオプラスチックの採用が加速しています。

バイオプラスチックおよびバイオポリマー市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

バイオプラスチックおよびバイオポリマー市場の主な成長要因として、環境規制の強化、消費者の持続可能性に対する意識の高まり、石油価格の変動リスクの軽減が挙げられます。政府による使い捨てプラスチックの規制や、企業のESG目標達成への取り組みが需要を押し上げています。一方、課題としては、従来のプラスチックに比べたコストの高さ、リサイクルインフラの未整備、バイオマス資源の供給制約が存在します。これらの課題を克服するための技術革新と、大規模生産によるコスト削減が今後の鍵となります。また、新興市場での需要拡大や、新規用途の開発が大きな機会を提供しています。

バイオプラスチックおよびバイオポリマー市場 Growth Trends - Current and emerging trends shaping the market

バイオプラスチック市場では、いくつかの重要なトレンドが見られます。まず、生分解性プラスチックの需要が高まっており、特に食品包装や農業資材での採用が進んでいます。次に、リサイクル性を高めたバイオベースのエンジニアリングプラスチックの開発が活発化しています。さらに、廃棄物を原料とする循環型バイオプラスチックの研究が進んでおり、持続可能性の向上が図られています。また、3Dプリンティング用材料や電子機器向けの高機能バイオプラスチックといった新規用途の開拓も進んでいます。これらのトレンドは、技術革新と環境意識の高まりによって後押しされています。

COVID-19 Impact on the バイオプラスチックおよびバイオポリマー市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは、バイオプラスチック市場に複雑な影響を与えました。当初は、サプライチェーンの混乱や需要の一時的な減少により、市場は打撃を受けました。しかし、医療用品や食品包装における衛生意識の高まりから、バイオベースで生分解性のある材料への関心が高まりました。特に、使い捨て医療用品や食品容器でのバイオプラスチックの採用が進みました。パンデミック後の回復期においては、持続可能性への関心の高まりと、グリーンリカバリー政策の推進により、市場は回復軌道に乗りつつあります。長期的には、パンデミックがサステナビリティへの移行を加速させる触媒となったと言えます。

バイオプラスチックおよびバイオポリマー市場 Competitive Landscape - Major competitors and market consolidation

バイオプラスチック市場は、大手化学メーカーから専門のバイオプラスチックメーカーまで、多様なプレーヤーが存在する競争の激しい市場です。Arkema、BASF、Braskemなどのグローバル化学大手は、既存のポートフォリオにバイオプラスチックを組み込み、市場シェアを拡大しています。一方、NovamontやCardia Bioplasticsといった専門メーカーは、技術革新とニッチ市場の開拓に注力しています。市場の統合化も進んでおり、大手企業による買収や提携を通じた技術獲得が活発化しています。競争の鍵は、コスト競争力、技術革新、サステナビリティの認証取得にあります。

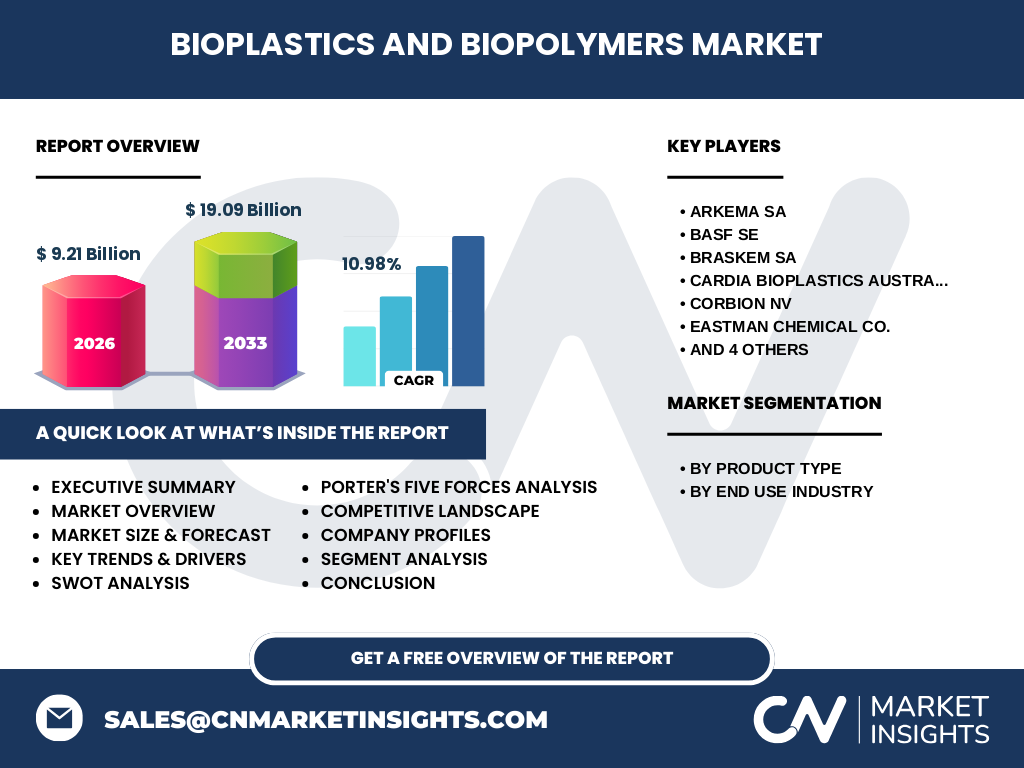

Executive Summary - High-level overview and key findings about バイオプラスチックおよびバイオポリマー市場

バイオプラスチックおよびバイオポリマー市場は、環境意識の高まりと規制強化を背景に、著しい成長を遂げています。2026年の市場規模は92億1,000万ドルに達し、2027年から2033年にかけてCAGR10.98%で成長し、2033年には19億9,000万ドルに達すると予測されています。この成長は、包装、自動車、医療、農業などの主要産業での採用拡大によって支えられています。製品タイプ別では、ポリエチレン、ポリ乳酸、セルロースが主要なセグメントを形成しています。市場は競争が激しく、技術革新とコスト削減が成功の鍵となります。

バイオプラスチックおよびバイオポリマー市場 Forecast - Projections for 2025-2032 period

バイオプラスチック市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。2026年の市場規模は92億1,000万ドルであり、2027年から2033年のCAGRは10.98%と高い成長率を維持します。この成長は、環境規制の強化、技術革新によるコスト削減、新規用途の開拓によって支えられています。特に、包装と自動車産業での需要拡大が市場を牽引すると予想されます。また、新興市場での採用拡大と、生分解性プラスチックの需要増加が成長を加速させるでしょう。

バイオプラスチックおよびバイオポリマー市場 Size and Share by Segmentation - Breakdown by {segmentData}

バイオプラスチック市場は、製品タイプと最終使用産業の2つの主要なセグメントに分類されます。製品タイプ別では、ポリエチレン、ポリエチレンテレフタレート、ポリ乳酸、ポリトリメチレンテレフタレート、ポリブチレンアジペートテレフタレート、ポリブチレンサクシネート、セルロース、ブレンドが含まれます。これらの中で、ポリ乳酸とポリエチレンが市場をリードしています。最終使用産業別では、包装、消費財、自動車、繊維、建設、医療、農業が主要なセグメントです。包装産業が最大のシェアを占めており、持続可能な包装材料への需要が高まっています。医療と農業分野でも、生分解性と持続可能性の観点から需要が拡大しています。

Global バイオプラスチックおよびバイオポリマー市場 Size and Share by Region - Geographic distribution

バイオプラスチック市場は、地域によって大きく異なる特徴を持っています。欧州は、厳しい環境規制と持続可能性への意識の高さから、最大の市場シェアを占めています。特にドイツ、フランス、イタリアなどが主要な市場です。北米も、技術革新と政府の支援政策により、大きな成長が見込まれています。アジア太平洋地域は、人口増加と工業化の進展に伴い、最も高い成長率を示すと予測されています。中国、インド、日本が主要な市場です。中東・アフリカと南米は、市場規模は小さいものの、持続可能性への関心の高まりから成長が期待されています。

Regional Analysis of the バイオプラスチックおよびバイオポリマー市場 - Detailed regional market performance

地域別に見ると、欧州はバイオプラスチック市場のリーダーであり、厳しい環境規制(特に使い捨てプラスチックの禁止)と、消費者の持続可能性に対する意識の高さが需要を牽引しています。ドイツとイタリアは、バイオプラスチックの生産と消費の両面で主要な役割を果たしています。北米では、技術革新と政府の支援政策(例えばバイオベース製品の優遇税制)が市場成長を後押ししています。アジア太平洋地域は、最も高い成長率を示すと予測されており、中国の大規模な製造業とインドの持続可能性への関心の高まりが成長を牽引しています。中東・アフリカと南米は、市場規模は小さいものの、持続可能性への関心の高まりから成長が期待されています。

Leading Company Profiles in the バイオプラスチックおよびバイオポリマー市場 - Industry players and strategies

バイオプラスチック市場の主要プレーヤーには、Arkema、BASF、Braskem、Cardia Bioplastics、Corbion、Eastman Chemical、Mitsubishi Chemical、Mitsui Chemicals、Novamont、Saudi Basic Industriesなどが含まれます。Arkemaは、高性能バイオベースポリマーの開発に注力しています。BASFは、広範なバイオプラスチックポートフォリオと、サステナビリティへの取り組みで知られています。Braskemは、世界最大のバイオベースポリエチレン生産者です。Novamontは、生分解性プラスチックの専門メーカーとして、革新的な製品を提供しています。これらの企業は、技術革新、戦略的提携、買収を通じて市場での地位を強化しています。

Porter's Five Forces Analysis of the バイオプラスチックおよびバイオポリマー市場 - Competitive forces assessment

バイオプラスチック市場のファイブフォース分析によると、新規参入の脅威は中程度であり、技術的な障壁と大規模な資本投資が必要とされるためです。サプライヤーの交渉力は、原材料の供給源が限られているため高く、特にバイオマスの供給に関しては顕著です。バイヤーの交渉力も中程度から高く、大手企業が価格交渉力を持っています。代替品の脅威は、従来のプラスチックや他の環境に優しい材料から存在します。競争の激しさは高く、技術革新とコスト競争が市場を特徴付けています。全体として、市場は競争が激しく、差別化とコスト効率が成功の鍵となります。

SWOT Analysis of the バイオプラスチックおよびバイオポリマー市場 - Strengths, weaknesses, opportunities, threats

バイオプラスチック市場のSWOT分析によると、強みとしては、環境規制の強化と消費者の持続可能性に対する意識の高まり、技術革新による性能向上が挙げられます。弱みとしては、従来のプラスチックに比べたコストの高さと、リサイクルインフラの未整備があります。機会としては、新興市場での需要拡大、新規用途の開拓、政府の支援政策が挙げられます。脅威としては、原材料価格の変動、代替材料との競争、技術的な課題があります。これらの要因を踏まえ、市場は持続的な成長が見込まれますが、課題の克服が必要です。

バイオプラスチックおよびバイオポリマー市場 Value Chain Analysis - Industry structure and value flow

バイオプラスチックのバリューチェーンは、原材料供給、製造、流通、最終使用、リサイクルの各段階から構成されています。原材料供給段階では、トウモロコシ、サトウキビ、セルロースなどのバイオマスが調達されます。製造段階では、これらの原料を化学的に変換してバイオプラスチックを生産します。流通段階では、メーカーから最終使用産業への製品供給が行われます。最終使用段階では、包装、自動車、医療、農業などの産業でバイオプラスチックが使用されます。リサイクル段階では、使用済みのバイオプラスチックの回収と再利用が行われます。各段階での効率化とサステナビリティの向上が、市場の成長に不可欠です。

Key Investment Insights in the バイオプラスチックおよびバイオポリマー市場 - Strategic investment recommendations

バイオプラスチック市場への投資機会は、技術革新、市場拡大、サステナビリティの3つの主要な領域にあります。技術革新への投資は、生産コストの削減と性能向上に直結します。市場拡大への投資は、新興市場での需要拡大と新規用途の開拓を狙ったものです。サステナビリティへの投資は、生分解性とリサイクル性の向上に焦点を当てています。特に、廃棄物を原料とする循環型バイオプラスチックの開発は、将来性の高い投資分野です。また、戦略的提携と買収を通じたポートフォリオの拡充も有効な戦略です。

バイオプラスチックおよびバイオポリマー市場 Conclusion - Summary and key takeaways

バイオプラスチックおよびバイオポリマー市場は、環境意識の高まりと規制強化を背景に、著しい成長を遂げています。2026年の市場規模は92億1,000万ドルに達し、2027年から2033年にかけてCAGR10.98%で成長し、2033年には19億9,000万ドルに達すると予測されています。包装、自動車、医療、農業などの主要産業での採用拡大が市場を牽引しています。技術革新とコスト削減が成功の鍵であり、新興市場での需要拡大と新規用途の開拓が成長の機会を提供しています。市場は競争が激しいものの、持続的な成長が見込まれます。

Research Methodology - How this research was conducted

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチに基づいて実施されました。二次調査では、業界レポート、企業の年次報告書、政府の統計データ、学術論文など、公開されている情報を収集・分析しました。一次調査では、業界の専門家、メーカー、ディストリビューター、エンドユーザーへのインタビューを通じて、市場の現状と将来展望についての洞察を得ました。データは、三角測量法を用いて検証され、市場規模とシェアの推定には、ボトムアップとトップダウンの両方のアプローチが用いられました。また、地域別、製品タイプ別、最終使用産業別の詳細な分析も