アジア太平洋データセンター建設市場 Overview - 定義、範囲、および重要性

アジア太平洋データセンター建設市場は、クラウドコンピューティング、ビッグデータ、IoT技術の急速な普及により、この地域でデータセンター施設の需要が急増していることを特徴としています。この市場は、新規データセンターの建設、既存施設の拡張、リノベーションプロジェクトを含み、電気設計、機械設計、一般建設などの多様な建設サービスをカバーしています。アジア太平洋地域は世界で最もダイナミックなデジタル経済の一つであり、データセンター建設市場はこの地域のデジタルインフラストラクチャの重要な構成要素となっています。市場はBFSI(銀行・金融・保険)、政府、教育、製造、小売、輸送、メディア・エンターテインメントなど多様な業界にサービスを提供しており、デジタル変革の推進と経済成長の促進に重要な役割を果たしています。

アジア太平洋データセンター建設市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

この市場の主要な推進要因には、デジタル変革の加速、クラウドサービスの需要増加、5Gネットワークの展開、AIと機械学習の採用拡大があります。一方で、高い初期投資コスト、土地取得の困難さ、エネルギー消費の増加、環境規制の厳格化などが市場成長の制約要因となっています。特に、アジア太平洋地域の多様な国々では、規制環境の違いやインフラの不均一性が課題となっています。しかし、これらの課題は同時に機会でもあり、エネルギー効率の高いデータセンターの開発、再生可能エネルギーの利用拡大、モジュラー型データセンターの採用増加など、革新的なソリューションの市場が拡大しています。また、政府のデジタル化政策やスマートシティプロジェクトの推進も市場拡大の重要な機会となっています。

アジア太平洋データセンター建設市場 Growth Trends - 現在および新興のトレンド

現在の主要なトレンドとして、エッジコンピューティングの普及による分散型データセンターの需要増加、ハイパースケールデータセンターの建設拡大、グリーンデータセンターへの移行があります。特に、COVID-19パンデミックはデジタルサービスの重要性を浮き彫りにし、データセンター建設の需要をさらに加速させています。新興トレンドとしては、液体冷却技術の採用、AIを活用したデータセンター管理、モジュラー型・プレファブリケーション建設手法の普及が挙げられます。また、シンガポール、日本、オーストラリアなどの成熟市場から、インド、インドネシア、ベトナムなどの新興市場への建設需要のシフトも顕著なトレンドとなっています。これらのトレンドは、市場の競争環境を変化させ、建設会社に新たな戦略的機会を提供しています。

COVID-19 Impact on the アジア太平洋データセンター建設市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、アジア太平洋データセンター建設市場に二面的な影響を与えました。短期的には、ロックダウンやサプライチェーンの混乱により建設プロジェクトの遅延や中断が発生しました。しかし、長期的にはパンデミックはデジタル変革を加速させ、リモートワーク、オンライン教育、eコマースの急速な普及を促進し、データセンター需要を大幅に増加させました。市場は2020年後半から回復軌道に乗り、2021年以降は前年比で堅調な成長を遂げています。パンデミックはデータセンターの耐障害性と拡張性の重要性を浮き彫りにし、企業はデジタルインフラへの投資を優先するようになりました。この結果、市場はより強固な基盤の上に回復し、今後も持続的な成長が見込まれています。

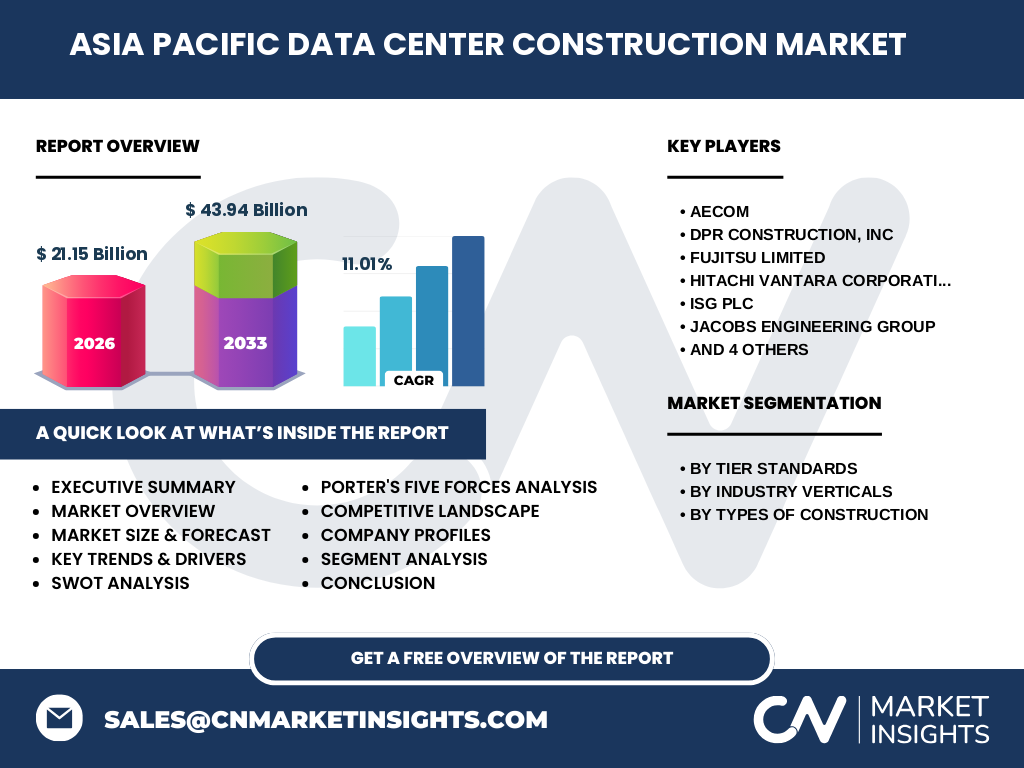

アジア太平洋データセンター建設市場 Competitive Landscape - 主要な競合他社と市場統合

アジア太平洋データセンター建設市場の競争環境は、大手グローバル建設会社、専門のデータセンター建設会社、地域のプレーヤーが混在する多様な構造を呈しています。主要な競合他社には、AECOM、DPR Construction, Inc.、Fujitsu Limited、Hitachi Vantara Corporation、ISG PLC、Jacobs Engineering Group、Rittal Gmbh & Co. KG、Schneider Electric SE、Tripp Lite、Turner Constructionなどが含まれます。市場は技術力、プロジェクト管理能力、地域ネットワーク、コスト競争力に基づく競争が激化しており、特に大規模プロジェクトでは技術的専門知識と実績が重要な差別化要因となっています。市場統合の傾向も見られ、大手企業による買収や合弁事業を通じたポートフォリオ拡大が進んでいます。また、データセンター運営会社との戦略的パートナーシップも競争力強化の重要な手段となっています。

Executive Summary - 高レベルの概要と主要な調査結果

アジア太平洋データセンター建設市場は、デジタル経済の急速な成長と技術革新により、今後数年間で大幅な拡大が見込まれています。2026年の市場規模は21.15億ドルに達し、2027年から2033年にかけて43.94億ドルに成長し、CAGRは11.01%と予測されています。市場は第1層から第4層までの業界基準別、BFSI、政府、教育、製造、小売、輸送、メディア・エンターテインメントなどの業界別、一般建設、電気設計、機械設計などの建設種別に細分化されています。主要な推進要因はデジタル変革の加速、クラウドサービス需要の増加、5Gネットワークの展開です。一方で、高い初期投資コストや規制上の課題が成長の制約要因となっています。市場はエッジコンピューティング、グリーンデータセンター、AI駆動の管理などの新興トレンドによって形成されており、競争環境は大手グローバル企業と地域プレーヤーの混在するダイナミックな構造を呈しています。

アジア太平洋データセンター建設市場 Forecast - 2025-2032年の予測

アジア太平洋データセンター建設市場は、2025年から2032年にかけて堅調な成長軌道を維持すると予測されています。2026年の市場規模は21.15億ドルに達し、2027年から2033年の予測期間中に43.94億ドルに拡大し、複合年平均成長率(CAGR)は11.01%と見込まれています。この成長は、デジタルサービスの需要拡大、5Gネットワークの普及、AIとIoT技術の採用増加、政府のデジタル化政策など複数の要因によって推進されています。特に、インド、インドネシア、ベトナムなどの新興市場でのデータセンター建設需要が高まっており、成熟市場での拡張プロジェクトも継続的に実施されています。市場は業界基準別、業界別、建設種別のセグメントごとに異なる成長率を示すと予想され、特に第1層と第2層のデータセンター、BFSI、政府セクターでの需要が高まる見込みです。

アジア太平洋データセンター建設市場 Size and Share by Segmentation - {segmentData}による細分化

アジア太平洋データセンター建設市場は、業界基準別、業界別、建設種別の3つの主要なセグメントに分類されます。業界基準別では、第1層と第2層のデータセンターが市場の大部分を占めており、高い信頼性と性能を要求する大規模な企業顧客からの需要が主な要因です。第3層と第4層のデータセンターも、コスト効率の良さから中小企業を中心に需要が拡大しています。業界別では、BFSI(銀行・金融・保険)セクターが最も大きなシェアを占めており、金融取引のデジタル化とデータセキュリティの強化が需要を牽引しています。政府、教育、製造、小売、輸送、メディア・エンターテインメントの各セクターも、それぞれのデジタル変革ニーズに基づきデータセンター建設を推進しています。建設種別では、一般建設が基礎的な需要を占め、電気設計と機械設計が高効率で持続可能なデータセンター施設の構築に不可欠な役割を果たしています。

Global アジア太平洋データセンター建設市場 Size and Share by Region - 地域別の分布

アジア太平洋データセンター建設市場は、地理的に多様な特徴を持ち、地域ごとに異なる成長パターンと市場シェアを示しています。東アジア、特に日本、韓国、中国は成熟したデジタルインフラを持ち、高い技術力と大規模なデータセンター建設プロジェクトで市場をリードしています。東南アジア地域、特にシンガポール、マレーシア、タイ、インドネシアでは、デジタル経済の急速な成長と外資系クラウドサービスプロバイダーの進出により、建設需要が急増しています。南アジアでは、インドが最大の市場であり、デジタル化政策とスタートアップエコシステムの拡大が需要を牽引しています。オーストラリアとニュージーランドも、成熟した市場ながら安定した需要を維持しています。北アジア太平洋地域では、ロシアと中央アジア諸国が新興市場として注目されています。地域ごとの市場シェアは、経済発展の度合い、デジタルインフラの成熟度、政府政策によって大きく異なります。

Regional Analysis of the アジア太平洋データセンター建設市場 - 詳細な地域別市場パフォーマンス

アジア太平洋データセンター建設市場の地域別分析では、各地域の独自の市場特性と成長要因が明らかになります。東アジアでは、日本が技術革新と省エネルギー技術の採用でリードし、韓国は超高速インターネットインフラとeスポーツ産業の成長でデータセンター需要を牽引しています。中国はハイパースケールデータセンターの建設と政府のデジタル化政策で最大の市場シェアを維持しています。東南アジアでは、シンガポールが地域のデータセンターハブとしての地位を確立し、マレーシアとタイが外資誘致政策で成長を加速させています。インドネシアとベトナムは、デジタル経済の台頭と若年人口の増加で新興市場として注目されています。南アジアでは、インドの「デジタルインディア」政策とスタートアップエコシステムの拡大が市場成長の主要な推進力となっています。オーストラリアとニュージーランドは、成熟した市場ながらデータ主権とクラウドセキュリティの強化で安定した需要を維持しています。

Leading Company Profiles in the アジア太平洋データセンター建設市場 - 業界プレーヤーと戦略

アジア太平洋データセンター建設市場の主要なプレーヤーは、グローバルな建設大手から専門のデータセンター建設会社まで多様な企業が存在します。AECOMは、包括的なエンジニアリングと建設サービスで市場をリードし、大規模プロジェクトの実行能力が強みです。DPR Construction, Inc.は、技術的に複雑なデータセンター建設の専門知識で知られ、特にハイパースケールプロジェクトで実績を上げています。Fujitsu Limitedは、日本の大手ICT企業として、データセンター建設と運用の統合ソリューションを提供しています。Hitachi Vantara Corporationは、データインフラストラクチャとデジタルソリューションの専門知識を活かし、スマートデータセンターの建設を推進しています。ISG PLCは、コンサルティングと実装サービスで市場に貢献し、デジタル変革戦略の策定を支援しています。Jacobs Engineering Groupは、大規模インフラプロジェクトの実行能力で知られ、複雑なデータセンター建設の実績があります。Rittal Gmbh & Co. KGは、データセンターインフラストラクチャソリューションの専門メーカーとして、高効率な建設を支援しています。Schneider Electric SEは、エネルギー管理とオートメーションのリーダーとして、持続可能なデータセンター建設を推進しています。Tripp Liteは、電源保護と接続ソリューションでデータセンターの信頼性を確保しています。Turner Constructionは、大規模建設プロジェクトの実行能力で市場に貢献し、特にハイパースケールデータセンターで実績を上げています。

Porter's Five Forces Analysis of the アジア太平洋データセンター建設市場 - 競争力の力学評価

アジア太平洋データセンター建設市場のポーターの5つの力分析では、市場の競争力学が明らかになります。新規参入の脅威は、高い初期投資コストと技術的専門知識の必要性から中程度ですが、地域のプレーヤーによるニッチ市場への参入は可能です。サプライヤーの交渉力は、専門的な建設材料と技術の供給が限られているため高く、特に省エネルギー技術や高度な冷却システムの供給において顕著です。買い手の交渉力は、大規模なデータセンター運営会社が複数の建設会社と交渉できるため中程度から高いです。代替品の脅威は、データセンター建設の代替手段が限られているため低いですが、クラウドサービスの利用拡大が建設需要に影響を与える可能性があります。競争の激しさは、グローバル企業と地域プレーヤーの混在、技術革新の加速、コスト競争の激化により高いです。これらの力学は、市場の収益性と競争戦略に影響を与えています。

SWOT Analysis of the アジア太平洋データセンター建設市場 - 強み、弱み、機会、脅威

アジア太平洋データセンター建設市場のSWOT分析では、以下の重要な要素が明らかになります。強みとしては、デジタル経済の急速な成長、技術革新の進展、政府のデジタル化政策の推進が挙げられます。これらの強みは、市場の拡大と新たな機会の創出を促進しています。弱みとしては、高い初期投資コスト、規制上の複雑さ、エネルギー消費の増加などが挙げられます。これらの弱みは、市場成長の制約要因となり得ます。機会としては、エッジコンピューティングの普及、グリーンデータセンターの需要増加、新興市場での建設需要の拡大が挙げられます。これらの機会は、市場プレーヤーに新たな成長の可能性を提供しています。脅威としては、経済の不確実性、サプライチェーンの混乱、環境規制の厳格化が挙げられます。これらの脅威は、市場の安定性と収益性に影響を与える可能性があります。

アジア太平洋データセンター建設市場 Value Chain Analysis - 業界構造と価値の流れ

アジア太平洋データセンター建設市場のバリューチェーン分析では、業界の構造と価値の流れが明らかになります。上流のサプライヤーは、建設材料、電気設備、機械設備、省エネルギー技術などを提供し、