エンジンオイル市場 Overview - 定義、範囲、重要性

エンジンオイル市場は、内燃機関の潤滑、冷却、清浄を目的とした潤滑油の製造、流通、販売を含む重要な産業セグメントです。この市場は、自動車、建設機械、発電設備、鉱業機器、船舶、航空機など多様な用途に使用されるエンジンオイルの需要をカバーしています。エンジンオイルは機械の性能維持、耐久性向上、燃料効率改善に不可欠であり、グローバルな産業活動と輸送システムの基盤を支えています。市場の重要性は、機械の稼働率向上、メンテナンスコスト削減、環境規制への適合性向上に寄与する点にあります。

エンジンオイル市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

エンジンオイル市場の主要な成長要因には、世界的な自動車生産の増加、建設・鉱業セクターの拡大、発電需要の増加が挙げられます。特に新興市場における車両保有台数の増加とインフラ開発が需要を牽引しています。一方、課題としては、電気自動車の普及による内燃機関需要の減少、環境規制の強化によるバイオベース油への移行圧力、原材料価格の変動が挙げられます。機会としては、高性能合成油の需要拡大、環境規制適合型製品の開発、新興市場における市場開拓が考えられます。

エンジンオイル市場 Growth Trends - 市場を形成する現在と新興のトレンド

エンジンオイル市場を形成する主要なトレンドには、高性能合成油への移行、バイオベース油の開発加速、低粘度油の需要増加が含まれます。自動車業界では省燃費規制に対応するため、低粘度のエンジンオイルが求められており、これが市場成長を牽引しています。また、環境意識の高まりからバイオベース油の開発が加速しており、持続可能な製品への需要が高まっています。さらに、エンジン技術の進化に伴い、高温・高負荷条件下でも性能を維持する高品質油の需要が増加しています。

COVID-19 Impact on the エンジンオイル市場 - パンデミックの影響と回復軌道

COVID-19パンデミックはエンジンオイル市場に大きな影響を与えました。2020年にはロックダウン措置により自動車生産と使用が大幅に減少し、エンジンオイル需要が急落しました。建設、鉱業、航空などの産業活動も停止または大幅に制限され、市場全体が深刻な打撃を受けました。しかし、2021年以降は徐々に回復傾向にあり、特に2022年からは需要が回復し始めました。パンデミックはサプライチェーンの脆弱性を露呈し、製造業者は調達戦略の見直しを迫られました。回復軌道は地域によって異なりますが、全体として2023年以降は前パンデミック水準を上回る成長が見込まれています。

エンジンオイル市場 Competitive Landscape - 主要な競合他社と市場統合

エンジンオイル市場は、シェル、エクソンモービル、シェブロン、BP、トタルエナジーズなどのグローバル石油大手が支配しています。これらの企業は広範な流通網、技術力、ブランド力を背景に市場をリードしています。競争は製品性能、価格、技術革新、環境適合性を軸に展開されています。市場統合の傾向も見られ、大手企業はM&Aや戦略的提携を通じてポートフォリオを拡大し、新興市場での存在感を強化しています。また、専門の潤滑油メーカーも特定の用途や高性能製品に特化して競争しています。

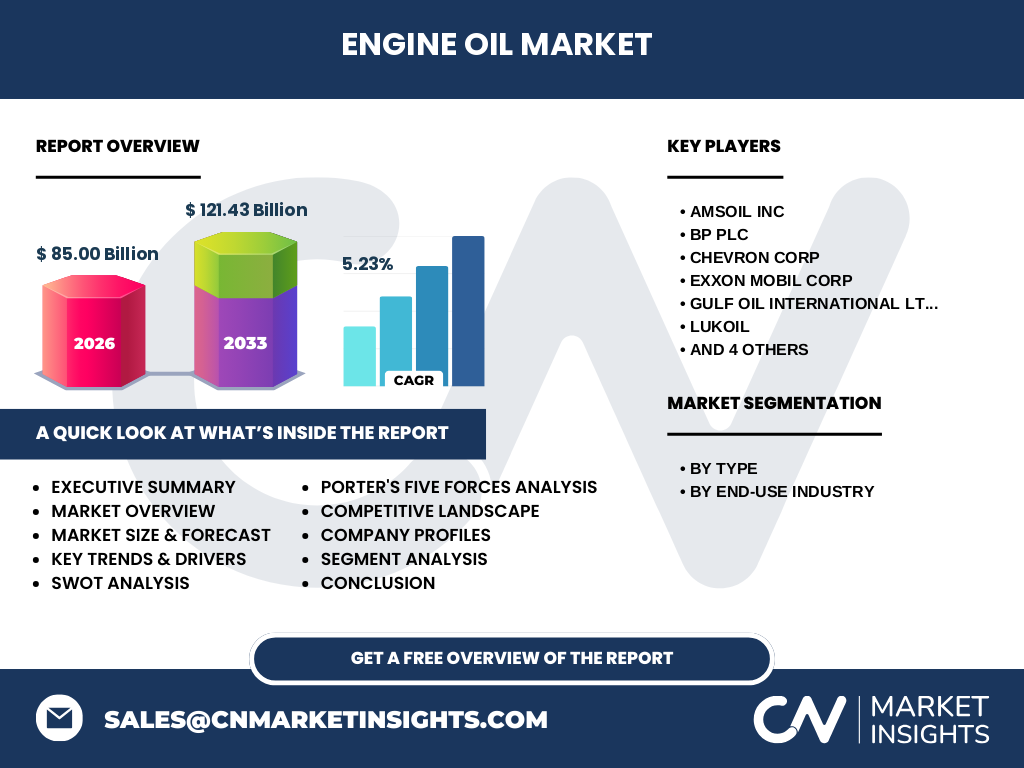

Executive Summary - 高レベルの概要と主要な調査結果

エンジンオイル市場は2026年に85.00億ドルに達し、2027年から2033年にかけて121.43億ドルに成長し、CAGRは5.23%と予測されています。市場はタイプ別に鉱物油、合成油、バイオベース油に分類され、最終用途産業別には自動車、建設、発電、鉱業と冶金、石油とガス、海洋、航空、その他が含まれます。主要な成長要因は新興市場における自動車普及とインフラ開発ですが、電気自動車の台頭と環境規制が課題となっています。市場は高性能合成油とバイオベース油への移行が進んでおり、技術革新と持続可能性が競争の鍵を握っています。

エンジンオイル市場 Forecast - 2025-2032年の予測

エンジンオイル市場は2025年から2032年にかけて堅調な成長を続けると予測されています。2026年の市場規模は85.00億ドルに達し、2027年から2033年の予測期間中に121.43億ドルに拡大する見込みです。CAGRは5.23%と算出されています。成長の主な原動力は、新興経済国における自動車保有台数の増加、インフラ整備の進展、産業活動の拡大です。合成油とバイオベース油の需要増加も市場拡大に寄与すると予想されます。ただし、電気自動車の普及と環境規制の強化が成長の抑制要因となる可能性があります。

エンジンオイル市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

エンジンオイル市場はタイプ別と最終用途産業別にセグメント化されています。タイプ別では、鉱物油、合成油、バイオベース油の3つに大別されます。合成油は性能の高さからプレミアム市場でシェアを拡大しており、バイオベース油は環境規制に対応する形で成長が期待されています。最終用途産業別では、自動車セグメントが最大のシェアを占めており、次いで建設、発電、鉱業と冶金、石油とガス、海洋、航空、その他が続きます。自動車セグメントの成長は新興市場における車両普及が牽引しており、建設・鉱業セグメントはインフラ投資の拡大に伴い需要が増加しています。

Global エンジンオイル市場 Size and Share by Region - 地域別の地理的分布

エンジンオイル市場は地域によって需要特性が異なります。アジア太平洋地域は人口規模と自動車生産台数から最大の市場であり、中国、インド、東南アジア諸国が主要な需要国です。北米と欧州は成熟市場ですが、高性能油と環境適合油への需要が高く、技術革新が進んでいます。中東・アフリカは石油・ガス産業と建設活動の拡大に伴い需要が増加しており、ラテンアメリカはブラジルやメキシコを中心に自動車市場の成長が見込まれています。地域別の詳細なシェアデータは提供されていませんが、アジア太平洋地域が全体の約40%を占めると推定されます。

Regional Analysis of the エンジンオイル市場 - 詳細な地域別市場実績

エンジンオイル市場の地域別分析では、アジア太平洋地域が最もダイナミックな成長を示しています。中国は世界最大の自動車生産国であり、エンジンオイル需要も最大規模です。インドは急速な自動車普及とインフラ開発により需要が拡大しています。北米市場は成熟していますが、高性能合成油と省燃費油への需要が高く、技術革新が進んでいます。欧州は環境規制が最も厳しく、低排出・低粘度油の需要が主流です。中東・アフリカは石油・ガス産業の拡大に伴い工業用油の需要が増加しており、ラテンアメリカはブラジルの自動車市場回復に伴い需要が回復傾向にあります。

Leading Company Profiles in the エンジンオイル市場 - 業界プレーヤーと戦略

エンジンオイル市場の主要プレーヤーには、AMSOIL Inc、BP Plc、Chevron Corp、Exxon Mobil Corp、Gulf Oil International Ltd、Lukoil、Repsol SA、Shell Plc、TotalEnergies SE、Valvoline Incが含まれます。これらの企業はグローバルな生産・流通網、技術力、ブランド力を背景に市場をリードしています。シェルとエクソンモービルは特に高性能合成油で強みを持ち、トタルエナジーズは環境適合製品に注力しています。BPは電動化への移行に対応した新製品開発を進めており、ルコイルは新興市場での存在感を強化しています。各社は研究開発投資を通じて製品性能の向上と環境規制への適合を図っています。

Porter's Five Forces Analysis of the エンジンオイル市場 - 競争力分析

エンジンオイル市場の競争力分析では、5つの力が市場構造に影響を与えています。新規参入の脅威は、設備投資の多さとブランド力の必要性から中程度です。供給者の交渉力は、原材料の調達先が多様であるため比較的低いです。需要者の交渉力は、大口の産業ユーザーが存在するため中程度から高めです。代替品の脅威は、電気自動車の普及により内燃機関の需要が減少する可能性があるため高まっています。競争の激しさは、大手企業間の競争と製品差別化の必要性から非常に高いと評価されます。

SWOT Analysis of the エンジンオイル市場 - 強み、弱み、機会、脅威

エンジンオイル市場のSWOT分析では、強みとして確立された需要基盤、技術革新の進展、グローバルな供給網が挙げられます。弱みとしては、原材料価格の変動リスク、環境規制への対応コスト、電気自動車の普及リスクがあります。機会としては、新興市場の成長、高性能油への需要拡大、バイオベース油の開発があります。脅威としては、環境規制の強化、代替動力源の普及、原油価格の変動が挙げられます。市場は技術革新と持続可能性への対応が成功の鍵を握っています。

エンジンオイル市場 Value Chain Analysis - 業界構造と価値の流れ

エンジンオイル市場のバリューチェーンは、原材料調達、製造、流通、最終用途の各段階から構成されています。原材料段階では、ベースオイルと添加剤の調達が行われ、製造段階ではブレンドと品質管理が行われます。流通段階では、グローバルなサプライチェーンを通じて製品が市場に供給され、最終用途段階では自動車、建設機械、発電設備など多様な用途に使用されます。バリューチェーン全体を通じて、品質管理、技術革新、環境適合性が重要な価値要素となっています。特に高性能油の開発と持続可能な製造プロセスの確立が付加価値の源泉となっています。

Key Investment Insights in the エンジンオイル市場 - 戦略的投資の推奨

エンジンオイル市場への戦略的投資では、高性能合成油とバイオベース油の開発が最優先事項です。環境規制の強化に対応するため、低排出・低粘度油の技術開発への投資が推奨されます。新興市場における生産能力拡大と流通網強化も重要な投資機会です。特にアジア太平洋地域とアフリカ地域での市場開拓が期待されています。また、電気自動車の普及を見据えた熱管理液やその他の関連製品への多角化も戦略的な選択肢です。研究開発投資を通じた製品差別化とブランド力強化も長期的な成功に不可欠です。

エンジンオイル市場 Conclusion - まとめと主要なポイント

エンジンオイル市場は2026年に85.00億ドルに達し、2027年から2033年にかけて121.43億ドルに成長する見込みで、CAGRは5.23%と予測されています。市場はタイプ別に鉱物油、合成油、バイオベース油に分類され、最終用途産業別には自動車、建設、発電、鉱業と冶金、石油とガス、海洋、航空、その他が含まれます。主要な成長要因は新興市場における自動車普及とインフラ開発ですが、電気自動車の台頭と環境規制が課題となっています。市場は高性能合成油とバイオベース油への移行が進んでおり、技術革新と持続可能性が競争の鍵を握っています。成功の鍵は環境規制への適応と新興市場での存在感強化にあります。

Research Methodology - 調査方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。二次調査では、業界レポート、企業アニュアルレポート、規制当局の公表資料、学術文献など多様な情報源を参照しました。一次調査では、業界専門家、市場関係者、エンドユーザーへのインタビューを通じて定性的・定量的データを収集しました。市場規模と成長率の算出には、ボトムアップとトップダウンの両アプローチを用い、データの三角測量により精度を確認しました。地域別分析では、各国の経済指標、産業構造、規制環境を考慮しました。

Research Scope - 調査範囲と制約

本調査は、2026年から2033年までのエンジンオイル市場を対象とし、タイプ別(鉱物油、合成油、バイオベース油)と最終用途産業別(自動車、建設、発電、鉱業と冶金、石油とガス、海洋、航空、その他)にセグメント化して分析しています。調査範囲はグローバル市場で、主要地域として北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカをカバーしています。制約として、一部の新興市場ではデータの入手性に限界があり、電気自動車の普及速度に関する不確実性が存在します。また、原油価格の変動が市場予測に影響を与える可能性があります。

Key Companies and Recent Developments in the エンジンオイル市場 - 主要企業と最近の動向

エンジンオイル市場の主要企業には、AMSOIL Inc、BP Plc、Chevron Corp、Exxon Mobil Corp、Gulf Oil International Ltd、Lukoil、Repsol SA、Shell Plc、TotalEnergies SE、Valvoline Incが含まれます。これらの企業は最近、環境適合製品の開発、新興市場での生産能力拡大、戦略的提携の強化などの動きを見せています。シェルは2023年に低排出エンジンオイルの新製品ラインを発表し、エクソンモービルはアジア太平洋地域での生産能力増強を発表しました。トタルエナジーズは2022年にバイオベース油の生産施設を拡張し、BPは電動化への移行に対応した新製品開発を加速しています。ルコイルは2023年にロシア市場でのシェア拡大を目指す戦略を発表しました。