タルク市場の概要 - 定義、範囲、重要性は何ですか?

タルク市場は、天然鉱物であるタルク(滑石)の採掘、加工、販売に関わる全産業活動を指します。タルクは層状シリカ酸塩鉱物で、低い硬度と優れた撥水性・粉体特性から、プラスチック、パルプ・紙、セラミック、塗料・コーティング、ゴム、医薬品、食品といった多様な最終用途産業で不可欠な添加剤として利用されています。市場規模は2026年に22億7000万米ドルと評価され、軽量化・コスト削減・機能性向上のニーズに支えられ、産業全体の製品性能向上に大きく貢献しています。

タルク市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、プラスチックやセラミック分野での軽量化ニーズ、紙業界での白度向上要求、医薬品・食品分野での安全性基準の厳格化です。一方、タルクの採掘環境規制や品質管理コストが制約要因となります。また、ミネラル粉体の安全性に対する社会的懸念が課題です。機会としては、エコ・フレンドリー素材への転換でタルクの代替用途が拡大する可能性や、機能性タルク(例:撥水・耐熱性強化)の高付加価値製品開発が挙げられます。

タルク市場の成長トレンドはどのようなものですか?

現在のトレンドは、プラスチック部門での高機能性タルク添加剤の採用拡大と、紙業界における高白度・低コスト化のためのタルク使用増加です。さらに、セラミック製造での耐熱性タルクの需要が伸び、塗料・コーティング分野では低VOC(揮발性有機化合物)実現のためにタルクが重要な充填剤として位置付けられています。これらのトレンドは、全体として年平均成長率4.43%という予測に寄与しています。

COVID-19のタルク市場への影響と回復軌道は?

パンデミック初期は、サプライチェーンの混乱と製造施設の一時的停止により需要が一時減少しました。しかし、医薬品・食品安全への関心が高まったことから、医薬品・食品向けタルクの需要は逆に伸びました。2022年以降は物流が正常化し、プラスチック・紙・セラミック分野での投資が回復、2024年までに市場は2026年の予測規模に向けて順調に回復しています。

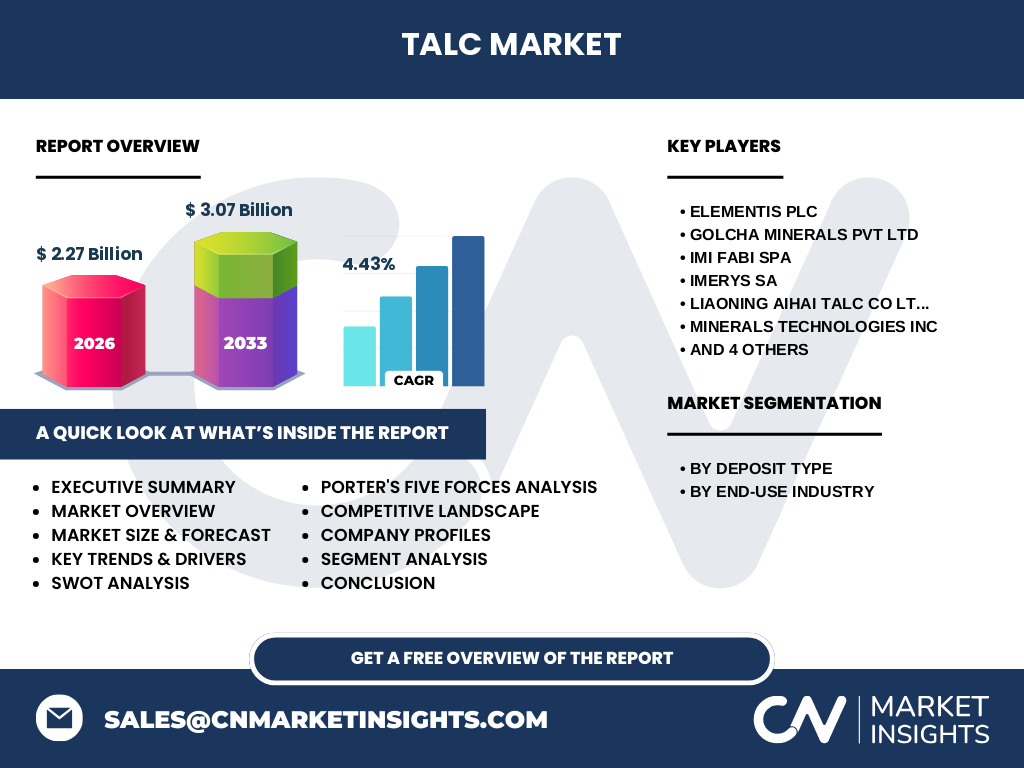

タルク市場の競争環境はどうなっていますか?主要プレイヤーと市場統合の動向は?

主要企業には、Elementis Plc、Golcha Minerals Pvt Ltd、IMI Fabi SpA、Imerys SA、Liaoning Aihai Talc Co Ltd、Minerals Technologies Inc、Nippon Talc Co Ltd、SCR‑Sibelco NV、Sun Minerals Pvt Ltd、Xilolite SAが含まれます。これらは採掘から高付加価値加工までを一貫して提供し、地域別供給網を強化しています。近年は、技術提携や買収による統合が進み、特に欧州とアジアでの生産拠点拡大が見られます。

エグゼクティブサマリー - タルク市場のハイレベル概要と主要所見は?

タルク市場は2026年に22.7億米ドル、2027年から2033年にかけて年平均4.43%の成長で2033年には約30億米ドル規模に到達すると予測されます。成長はプラスチック・紙・セラミック部門の需要牽引が中心で、医薬品・食品向けの安全性要求もプラスに働いています。主要プレイヤーは技術開発と地域供給網の最適化で差別化を図り、環境規制への適合が競争優位の鍵となります。

タルク市場の予測 - 2025年から2032年の見通しは?

2025年から2032年にかけて、市場は年平均4.43%のペースで拡大し、2032年には約28億米ドル規模に達すると見込まれます。成長は特にプラスチックとセラミック部門が牽引し、エコ素材への転換が進むことで新たな用途開拓が期待されています。

タルク市場のサイズとシェア(セグメンテーション別) - 埋蔵タイプと最終用途別の内訳は?

セグメントは大きく「埋蔵タイプ別」と「最終用途業界別」に分かれます。埋蔵タイプではタルククロライトとタルクカーボネートが主要で、加工特性に応じた供給が行われています。最終用途別ではプラスチック、パルプ・紙、セラミック、塗料・コーティング、ゴム、医薬品、食品の7つが主要で、特にプラスチックとパルプ・紙が全体の需要を占めています。

グローバルタルク市場のサイズとシェア(地域別) - 地理的分布は?

地域別では、アジア太平洋が最大の需要拡大域であり、特に中国・インドの製造拠点がタルク消費を牽引しています。北米と欧州も高機能プラスチックやセラミック分野で安定した需要があり、全体の市場シェアを分散させています。

タルク市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋地域は製造業の急成長と低コスト原料需要により、最も高い年成長率を示しています。欧州は環境規制が厳しいものの、高付加価値タルク製品の開発で競争力を維持。北米は医薬品・食品分野での品質基準が高く、プレミアムタルクの需要が伸びています。

タルク市場の主要企業プロファイル - 業界プレイヤーと戦略は?

Elementis Plcは高機能タルクの研究開発に注力し、欧州での加工拠点を拡大。Imerys SAは採掘から加工までの垂直統合を強化し、アジア市場での供給網を拡充。Nippon Talクは日本国内の医薬品・食品向け高純度タルクに特化し、品質保証体制を強化しています。

ポーターのファイブフォース分析 - タルク市場の競争力は?

1) 既存企業間の競争:多数の大手が技術と供給網で差別化し、価格競争は限定的。2) 新規参入の脅威:採掘権取得と環境規制が高いハードルとなり、参入は低リスク。3) 代替品の脅威:一部はシリカやカーボンブラックが代替可能だが、撥水性・低摩耗性はタルクに優位。4) 供給者の交渉力:鉱山資源は限られ、主要採掘国が供給者側の交渉力を保持。5) バイヤーの交渉力:大手プラスチック・紙メーカーは大量購入で価格交渉力を持つが、品質要求が高いため供給者の技術力が鍵。

SWOT分析 - タルク市場の強み・弱み・機会・脅威は?

強み:低コスト・多機能性素材としての汎用性。弱み:環境規制と安全性懸念。機会:高機能タルクの開発、エコ素材への適合。脅威:代替素材の台頭と規制強化。

タルク市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは「採掘 → 粉砕・選別 → 精製・改質 → 加工品供給 → 最終用途メーカー」の四段階に分かれます。採掘段階では資源の品質が価値の基盤を形成し、精製・改質で機能性が付加されます。最終用途メーカーはタルクの機能を製品の性能向上に転換し、付加価値が最大化されます。

タルク市場への主要投資インサイト - 戦略的投資の提言は?

投資家は、アジア太平洋の採掘拡大と高機能タルクの研究開発に注目すべきです。特に、プラスチック軽量化やセラミック耐熱性向上を目的としたカスタマイズ製品は高い利益率が期待できます。また、環境認証取得済みのサステナブルタルクラインの構築は、長期的な市場シェア確保につながります。

タルク市場の結論 - まとめと主要なポイントは?

タルク市場は2026年に22.7億米ドル規模で、年平均4.43%の成長を続け、2033年には約30億米ドルに達する見通しです。プラスチック・紙・セラミック部門が主導し、環境規制への適応と高機能製品開発が競争力の鍵です。主要企業は垂直統合と地域拡大で差別化し、投資機会はアジアの供給拡大と機能性タルクに集中しています。

リサーチ手法 - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告書、業界団体の統計、インタビューによる定性情報を収集。二次データは市場レポート、学術論文、政府統計を活用し、クロスチェックした上で定量分析を実施。CAGRは2027年から2033年の予測値を用いて算出しました。

リサーチ範囲 - カバーした内容と制限は?

本調査はタルクの採掘・加工・最終用途に焦点を当て、主要地域(アジア太平洋、北米、欧州)と主要セグメントを網羅。対象外は非主流用途や小規模ローカル市場です。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Elementis Plcは2024年に欧州で高機能タルクの新工場を稼働開始。Imerys SAはアジア太平洋での採掘権取得を完了し、供給拡大を発表。Nippon Talc Co Ltdは医薬品向け高純度タルクの品質認証取得、Sun Minerals Pvt Ltdは塗料・コーティング部門向け撥水タルク製品を新発売しました。これらの動向は市場の成長と製品の差別化を強化しています。