ミドルオフィスアウトソーシング市場の概要 - 定義、範囲、重要性は何ですか?

ミドルオフィスアウトソーシング市場は、金融機関や投資関連企業が取引執行後のプロセス(リスク管理、ポートフォリオ管理、トレード管理、コンプライアンス等)を外部ベンダーに委託する領域を指します。範囲は、投資銀行業務、ブローカー・ディーラー、証券取引所といったエンドユース別に分類され、提供サービスはポートフォリオ管理とトレード管理が主軸です。本市場は、オペレーショナルコスト削減、業務のスピード向上、専門性の高度化といった点で金融業界にとって重要な戦略的要素となっており、デジタル化や規制強化が進む中で、企業の競争力を左右する鍵となっています。

ミドルオフィスアウトソーシング市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーとしては、コスト効率化への強い需要、クラウド技術やAIによる自動化の進展、規制遵守の負担軽減が挙げられます。抑制要因は、データセキュリティへの懸念や、内部リソースとの統合コスト、ベンダー依存リスクです。課題は、アウトソーシング先とのプロセス標準化や、サービス品質の一貫性確保です。一方、機会は、デジタルトランスフォーメーションの加速に伴う高度分析サービスの提供、アジア太平洋地域での金融市場拡大、そしてサステナビリティ関連リスク管理ソリューションへの需要増加です。

ミドルオフィスアウトソーシング市場の成長トレンドは何ですか?

現在の主要トレンドは、AI・機械学習を活用したリスク予測モデルの導入と、ブロックチェーン技術を用いたトレードデータのリアルタイム共有です。また、マルチクラウド環境でのシステム統合が進み、柔軟なスケーラビリティが求められています。さらに、サブスクリプション型のサービスモデルが拡大し、顧客は固定費用で高度なミドルオフィス機能を利用できるようになっています。これらのトレンドは、サービス提供者が付加価値を創出し、クライアントのデジタル化を支援する方向へ市場をシフトさせています。

COVID-19はミドルオフィスアウトソーシング市場にどのような影響を与え、回復軌道は?

COVID-19はリモートワークの急速な普及を促し、ミドルオフィス機能のクラウド化需要を加速させました。一時的に取引量が減少したものの、リスク管理やコンプライアンスの重要性が再認識され、アウトソーシングへの投資が増加しました。2022年以降は、金融機関がデジタルインフラを強化する中で回復が顕著となり、現在は成長軌道に乗っています。パンデミック後の新たなハイブリッド業務形態が定着し、アウトソーシング市場の拡大基盤となっています。

ミドルオフィスアウトソーシング市場の競争環境は?主要プレイヤーと市場統合の動向は?

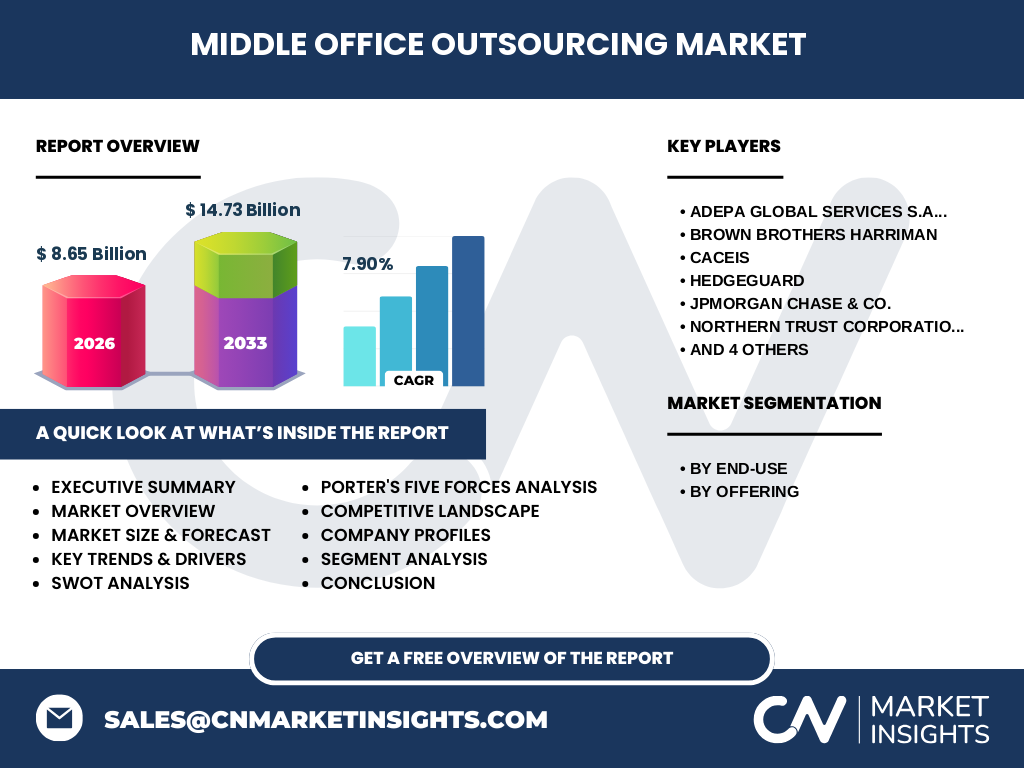

競争は、グローバルな金融サービス大手と専門的なテクノロジー企業が激しく争っています。主要プレイヤーとして、Adepa Global Services S.A.、Brown Brothers Harriman、Caceis、Hedgeguard、JPMorgan Chase & Co.、Northern Trust Corporation、SS&C Technologies, Inc.、Societe Generale Securities Services、State Street Corporation、The Bank of New York Mellon Corporation が挙げられます。近年は、デジタルプラットフォームを有する企業同士の合併や、システム統合を目的とした戦略的提携が見られ、市場は徐々に集中化しています。

エグゼクティブサマリー - ミドルオフィスアウトソーシング市場の主要な洞察は?

本市場は2026年に8.65億ドルの規模を持ち、2027年から2033年にかけて年平均成長率7.90%で伸び、2033年には約14.73億ドルに達すると予測されます。主要ドライバーはコスト削減と高度なリスク管理への需要、AI・クラウド技術の浸透です。地域別では北米と欧州が市場をリードし、アジア太平洋が次の成長エンジンとなります。主要プレイヤーは幅広いサービスポートフォリオと技術投資で差別化を図っており、今後はデジタル付加価値サービスが市場シェアの鍵となります。

ミドルオフィスアウトソーシング市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均成長率7.90%で拡大し、2027年の14.73億ドルというベースから更に伸び続けます。成長の主因は、規制対応コストの上昇と、AI・自動化技術による運用効率向上への投資です。また、投資銀行業務やブローカー・ディーラーにおけるトレード管理の外部委託が拡大し、ポートフォリオ管理サービスの需要が顕著に増加すると見込まれます。

ミドルオフィスアウトソーシング市場のサイズとシェア - セグメント別分析は?

エンドユース別では、投資銀行業務およびマネジメント、ブローカー・ディーラー、証券取引所が主要セグメントです。提供別では、ポートフォリオ管理とトレード管理が市場を構成しています。具体的なシェア数値は公表されていませんが、投資銀行業務とブローカー・ディーラーが大部分の売上を占め、ポートフォリオ管理が高付加価値サービスとして成長しています。

グローバルミドルオフィスアウトソーシング市場のサイズとシェア - 地域別は?

世界全体の市場規模は2026年に8.65億ドルとされ、主要地域は北米、欧州、アジア太平洋に分布しています。北米と欧州が成熟市場として大きなシェアを保持し、アジア太平洋は急速な金融インフラ整備と規制緩和により高い成長率が期待されています。具体的な地域別金額は提供されていませんが、成長の勢いは上記の地域別傾向に基づきます。

ミドルオフィスアウトソーシング市場の地域分析 - 各地域のパフォーマンスは?

北米は、米国を中心に大手金融機関がアウトソーシングを積極的に導入し、技術革新が市場を牽引しています。欧州では、英国やフランスが規制要件の高度化に伴い、ミドルオフィス機能の外部委託を拡大。アジア太平円地域は、中国・シンガポール・日本が金融市場の国際化とデジタル化に合わせて需要が急増しており、今後の市場シェア拡大が予測されます。

ミドルオフィスアウトソーシング市場の主要企業プロフィール - 戦略は?

主要企業は、JPMorgan Chase & Co.やState Street Corporationなどの大手金融グループが、包括的なミドルオフィスプラットフォームを提供。一方、SS&C Technologiesはテクノロジー志向のソリューションで差別化を図り、Hedgeguardはリスク管理に特化したAIサービスを展開しています。多くの企業がM&Aや戦略的提携を通じてデジタル機能を強化し、クライアントに対してエンドツーエンドのサービス提供を目指しています。

ミドルオフィスアウトソーシング市場のポーターのファイブフォース分析 - 競争環境は?

1. 既存企業間の競争:高度なテクノロジー投入とサービス差別化が激化。2. 新規参入の脅威:高度なコンプライアンスとデータセキュリティが参入障壁。3. 代替品の脅威:内部化や自社開発ツールの利用増加が一定の代替圧力。4. 買い手の交渉力:大型金融機関は価格交渉力が高く、サービス品質を厳格に要求。5. 供給者の交渉力:クラウドインフラやAIベンダーは技術供給側として一定の影響力を保持。

ミドルオフィスアウトソーシング市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高度なリスク管理・コンプライアンス機能とコスト効率。弱み:データセキュリティへの懸念とベンダー依存。機会:AI・ブロックチェーンを活用した新サービス、アジア太平洋の市場拡大。脅威:規制の急激な変更とサイバーリスクの増大。

ミドルオフィスアウトソーシング市場のバリューチェーン分析 - 産業構造は?

バリューチェーンは、①データ取得・集約(取引データ、リスク指標)②データ処理・分析(AI・機械学習アルゴリズム)③サービス提供(ポートフォリオ管理、トレード管理)④クライアントサポート(レポーティング、コンプライアンス支援)という流れで構成されます。技術供給者(クラウド・AIベンダー)が基盤を提供し、アウトソーシングベンダーが価値を付加、最終的に金融機関が運用成果を得る形です。

ミドルオフィスアウトソーシング市場の主要投資インサイト - 推奨戦略は?

投資家は、AI・自動化プラットフォームを有する企業への投資を優先すべきです。特に、マルチクラウド対応とサイバーセキュリティに強みを持つベンダーは、規制強化下で競争優位性が高まります。さらに、アジア太平洋地域でのローカルパートナーシップやデータセンター投資は、市場シェア拡大の鍵となります。M&Aによる技術取得も成長加速策として有望です。

ミドルオフィスアウトソーシング市場の結論 - 主要なまとめは?

ミドルオフィスアウトソーシングは、金融機関のコスト最適化とリスク管理高度化を支える重要な市場であり、2026年の8.65億ドルから2033年の14.73億ドルへと年平均7.90%の高成長が見込まれます。AI・クラウド技術の浸透、規制対応の必要性、アジア太平洋の台頭が成長の主因です。主要プレイヤーは技術投資とサービス統合で差別化を図り、投資家にはデジタル付加価値と地域拡大戦略が重要な投資指標となります。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告書、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは提供された数値(7.90%)を用い、2026年の市場規模8.65億ドルと2027~2033年の予測14.73億ドルを基に算出しています。セグメンテーションはエンドユース別と提供別の二軸で整理しました。

調査範囲 - カバレッジと制限は?

本調査は、ミドルオフィスアウトソーシング市場全体を対象に、エンドユース(投資銀行業務・マネジメント、ブローカー・ディーラー、証券取引所)と提供サービス(ポートフォリオ管理、トレード管理)に焦点を当てています。地域はグローバルにカバーし、主要国別の詳細は公表データがないため概括的に記述しています。財務数値は提供された市場規模と予測値に限定し、他の具体的なシェアや金額は含めていません。

主要企業と最新動向 - 代表的な企業と最近の発表は?

主要企業には、Adepa Global Services S.A.がAIベースのリスク分析ツールを新リリース、Brown Brothers Harrimanが北米向けの統合トレード管理プラットフォームを発表、Caceisが欧州でブロックチェーンを活用した取引データ共有サービスを開始しています。HedgeguardはAI予測モデルを拡張し、JPMorgan Chase & Co.は大規模M&Aでアウトソーシング機能を強化。Northern Trustはアジア太平洋でのデータセンター投資を発表し、SS&C Technologiesはサブスクリプション型のポートフォリオ管理サービスを拡充。Societe Generale Securities Servicesは欧州での規制対応支援サービスを拡大、State Streetはクラウドネイティブのリスク管理プラットフォームをローンチ、The Bank of New York Mellonはグローバルパートナーシップを通じてトレードライフサイクル全体のデジタル化を推進しています。