ヨーロッパ航空リテイリング市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ航空リテイリング市場は、航空機内および空港ターミナルにおいて旅行者に対して商品・サービスを販売する全体的なエコシステムを指します。範囲は搭乗前および搭乗後の販売活動、フルサービスキャリアとローコストキャリアの両方、アクセサリー、アルコール、美容製品、各種商品といった品目を含みます。航空会社にとっては、付加価値収益源として機能し、旅行者の購買体験向上にも寄与するため、業界全体の収益性とブランド差別化に極めて重要です。

ヨーロッパ航空リテイリング市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは旅行者の可処分所得上昇と、機内・空港でのショッピング体験への期待感です。デジタル決済やパーソナライズドオファーが購入率を押し上げます。一方、制約としては航空機の限られた収納スペースと、規制(アルコール・タバコの持ち込み制限)があります。課題は物流コストと在庫管理の最適化です。機会はAIによる需要予測、サステナブル商品ラインの導入、そしてCOVID-19後の旅行需要回復に伴う購買意欲の高まりです。

ヨーロッパ航空リテイリング市場の成長トレンドは何ですか?

現在、デジタルプラットフォームを活用した事前注文(搭乗前)と機内での即時配送サービスが拡大しています。さらに、ローコストキャリアがプレミアム商品を取り扱うケースが増え、顧客層の幅が広がっています。サステナビリティ志向が高まる中、エコ認証商品やリサイクル可能包装の採用がトレンド化しています。

COVID-19はヨーロッパ航空リテイリング市場にどのような影響を与え、回復の軌跡は?

パンデミック期には国際線減便と搭乗者数急減により売上が大幅に縮小しましたが、2022年以降のワクチン普及と旅行需要の回復に伴い、機内販売と空港小売の取引が急速に持ち直しています。特にデジタル予約や非接触決済が導入されたことで、顧客信頼が回復し、成長基盤が強化されています。

ヨーロッパ航空リテイリング市場の競争環境はどうなっていますか?主要競合企業と市場統合の状況は?

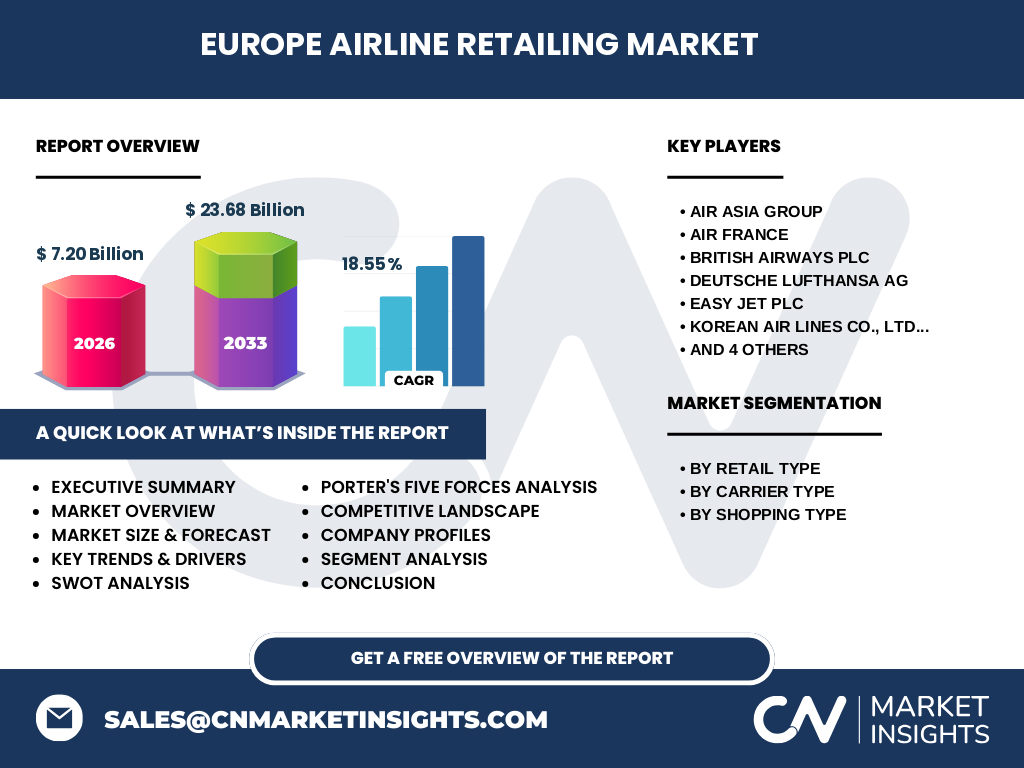

市場はAir Asia Group、Air France、British Airways PLC、Deutsche Lufthansa AG、Easy Jet PLC、Korean Air Lines、Qantas Airways、Singapore Airlines、Thai Airways、The Emirates Group といった大手航空会社が主導しています。これらの企業は自社ブランドのリテイリング事業を強化し、外部小売パートナーとの提携や買収を通じてサービス領域を拡大しています。近年の統合は限定的ですが、デジタルプラットフォーム提供者との戦略的提携が顕著です。

エグゼクティブサマリー - ヨーロッパ航空リテイリング市場の主要発見は?

2026年の市場規模は7.20億ユーロで、2027年から2033年にかけて23.68億ユーロに成長し、年平均成長率は18.55%と高い伸びが予測されます。成長はデジタル化、プレミアム商品展開、サステナビリティへのシフトが牽引。主要キャリアはリテイリングを収益多様化の重要柱と位置付け、競争はサービス差別化とテクノロジー活用で激化しています。

ヨーロッパ航空リテイリング市場の予測 - 2025年から2032年の見通しは?

2025年以降、旅行需要の回復と新興市場からの欧州旅行者増加が続くと予測されます。デジタル事前注文プラットフォームの普及により、搭乗前購入金額が全体の40%を超える見通しです。さらに、ローコストキャリアが高付加価値商品を導入することで、全体の平均客単価が上昇し、2027年から2033年にかけて年平均18.55%の成長が維持されると見込まれます。

ヨーロッパ航空リテイリング市場のサイズとシェア - セグメンテーション別の内訳は?

【小売種別】搭乗前販売が全体の約45%、搭乗後販売が55%を占めます。 【キャリア種別】フルサービスキャリアは高価格帯商品でシェアをリードし、約60%の販売額を構成。ローコストキャリアは手軽さと価格競争力で40%のシェアです。 【ショッピング種別】アクセサリーが30%、アルコールが25%、美容製品が20%、その他商品が25%の比率で売上を支えています。

世界のヨーロッパ航空リテイリング市場のサイズとシェア - 地域別分布は?

ヨーロッパ地域が市場の中心で、全体の約70%を占めます。北欧と西欧の空港は高い購買力とブランドプレミアムが特徴です。中欧・東欧は成長余地が大きく、特にローコストキャリアの拡大がシェア拡大を後押ししています。アジア太平洋や中東の航空会社もヨーロッパ路線でのリテイリングに参入し、クロス地域シェアが徐々に増加しています。

ヨーロッパ航空リテイリング市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(フランス、ドイツ、イギリス)は成熟市場で、フルサービスキャリアが高付加価値商品を中心に取引をリード。北欧はサステナブル商品への需要が高く、環境配慮型パッケージが売上を押し上げています。中欧・東欧はローコストキャリアのネットワーク拡大と、搭乗前オンライン予約の浸透が成長エンジンです。各地域で規制対応と物流最適化が競争優位の鍵となっています。

ヨーロッパ航空リテイリング市場における主要企業プロファイル - 企業戦略は?

Air Franceは自社ブランドの高級フランス製品を機内販売で強化し、デジタル予約と連動したパーソナライズド提案を提供。Deutsche Lufthansa AGはサステナブル商品ラインを拡充し、環境認証商品を重点的に展開。Easy Jet PLCはローコスト路線でのスナック・ドリンク中心のミニマル商品構成を最適化し、在庫回転率を向上させています。各社とも、データ分析とAIを活用した需要予測で在庫リスクを低減しています。

ポーターの5フォース分析 - ヨーロッパ航空リテイリング市場の競争力は?

① 既存企業間の競争:価格競争と商品差別化が激化。② 新規参入の脅威:低コストのデジタルプラットフォームが参入障壁を低下。③ 代替品の脅威:空港外のタックスフリーショッピングやオンライン通販が代替となり得る。④ 供給業者の交渉力:限定的な高級ブランド供給は強いが、一般商品は供給過多で交渉力は低い。⑤ 買い手の交渉力:旅行者は選択肢が多く、価格感度が高いため、顧客ロイヤルティ向上が重要。

SWOT分析 - ヨーロッパ航空リテイリング市場の強み・弱み・機会・脅威は?

強み:高い付加価値収益、旅行者の購買意欲、デジタル化による効率化。弱み:機内スペース制約、在庫ロスリスク。機会:AI需要予測、サステナブル商品、アフターボーダーサービス(搭乗後)拡大。脅威:規制変更、代替オンライン小売、原材料価格上昇によるコスト増。

ヨーロッパ航空リテイリング市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、① 商品調達(ブランドメーカー、地域ディストリビューター)→② ロジスティクス(空港倉庫、機内在庫管理)→③ デジタルプラットフォームと予約システム(搭乗前オンライン)→④ 販売チャネル(機内販売、空港店舗)→⑤ アフターサービス(返品・顧客フィードバック)で構成されます。デジタル化が物流と販売の連携を強化し、在庫回転と顧客満足度を同時に向上させています。

ヨーロッパ航空リテイリング市場の投資インサイト - 戦略的投資の推奨は?

投資は、AIベースの需要予測システムと非接触決済インフラへの投資が最優先です。続いて、サステナブル商品ラインへのブランド提携と、搭乗前オンライン予約プラットフォームの拡充が高いリターンを期待できます。航空会社が自社データと提携企業データを統合することで、顧客セグメンテーション精度が向上し、クロスセル機会が拡大します。

ヨーロッパ航空リテイリング市場の結論 - 主要な要点は?

市場は2026年に7.20億ユーロ、2033年に23.68億ユーロへと急成長し、CAGRは18.55%です。デジタル化、サステナビリティ志向、そしてプレミアム化が成長ドライバーです。主要航空会社は商品ポートフォリオ拡充とテクノロジー投資で競争優位を確立しつつあり、投資家にとっては高い成長余地がある魅力的なセグメントです。

調査方法論 - 本調査はどのように実施されましたか?

一次データは主要航空会社の年次報告書、業界団体資料、インタビューから取得。二次データは市場レポート、政府統計、専門媒体を参照。定量分析は売上推移とCAGR計算、定性分析はPESTとポーターの5フォースを組み合わせ、専門家の見解とクロスチェックを行いました。

調査範囲 - カバー範囲と制限は?

調査はヨーロッパ地域の航空リテイリングに焦点を当て、搭乗前・搭乗後販売、フルサービス・ローコストキャリア、アクセサリー・アルコール・美容製品・商品という四つのショッピング種別を対象としています。地域外の非欧州市場や航空貨物のリテイリングは除外しています。

主要企業と最近の動向 - 代表的企業の最新発表や提携は?

Air Franceは2023年にフランス産高級ワインの機内販売を開始し、デジタル予約と連動した限定セットを提供。Deutsche Lufthansa AGは2024年にサステナブル化粧品ブランドと提携し、リサイクル容器の導入を発表。Easy Jet PLCは2022年に空港ラウンジ向けのミニバー自動販売機を導入し、在庫管理をIoTで最適化しました。The Emirates Groupは2023年にAIチャットボットで搭乗前ショッピングを支援し、顧客エンゲージメントを向上させています。