ペットフード市場の概要 - 定義、範囲、重要性は何ですか?

ペットフード市場は、犬や猫をはじめとする家庭用ペット向けの栄養食品全般を指し、動物性・植物性原料による製品、ドライフード、ウェットフード、スナック&トリーツなど多様な商品形態が含まれます。販売チャネルはスーパーマーケット・ハイパーマーケット、ペット専門店、獣医クリニック、コンビニエンスストア、オンライン小売へ拡大しており、ペット飼育数の増加と健康志向の高まりに伴い、経済全体に対する影響力が顕著です。

ペットフード市場の成長要因、制約、課題、機会は何ですか?

主な成長要因は、飼い主の健康志向の高まりと高品質・機能性フードへの需要増、そして高齢化ペットに対応したサプリメント需要です。一方、原材料コスト上昇や規制強化が制約となります。また、製品差別化の難しさや物流コストが課題です。機会としては、オンライン販売の拡大、植物性代替タンパク質の開発、そして地域別ニーズに合わせたプレミアムラインの展開が挙げられます。

ペットフード市場の成長トレンドは何ですか?

現在のトレンドは、機能性成分(グルコサミン、オメガ3など)を配合した「健康志向」フード、低アレルゲン・グレインフリー製品、そしてサステナブルな植物性原料へのシフトです。さらに、AI・ビッグデータを活用した個別栄養プランやサブスクリプション型定期配送サービスが市場を牽引しています。

COVID-19はペットフード市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は外出自粛に伴いオンライン小売が急増し、売上は一時的に伸びました。一方、物流混乱と原材料供給の遅延が短期的な供給不足を招きました。ワクチン接種が進むにつれ、対面販売が回復しつつも、オンラインチャネルのシェアは高止まりし、ハイブリッド販売が定着しています。

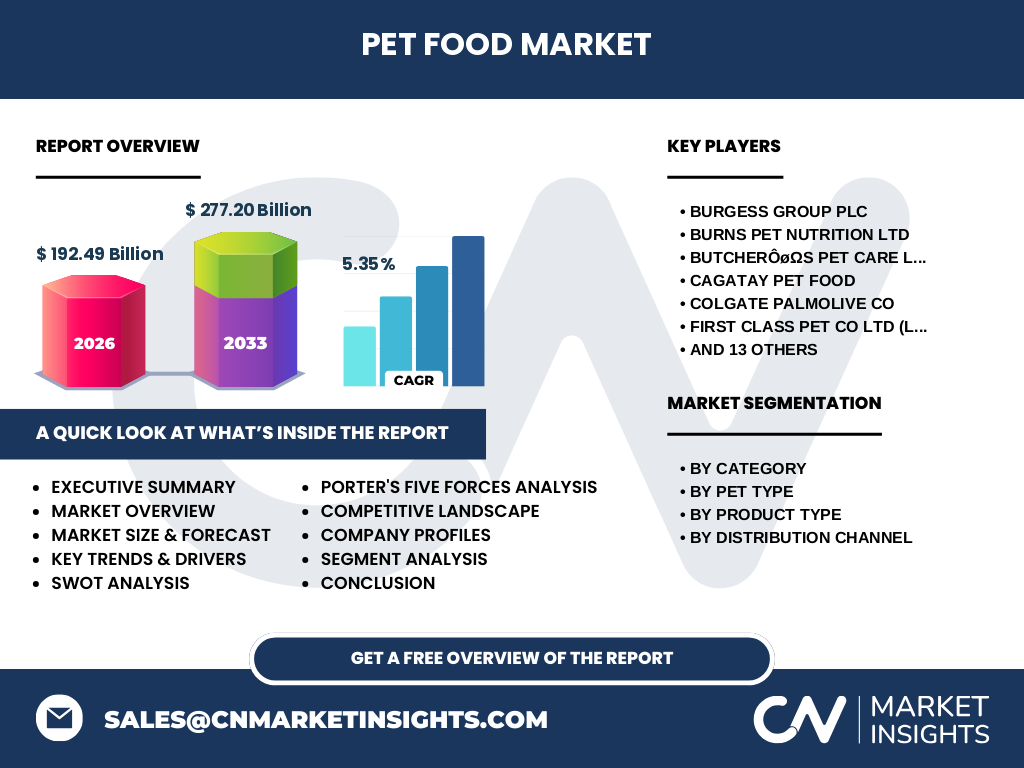

ペットフード市場の競合環境は?主要競合他社と市場集中度は?

市場は数十社が競合し、Mars IncやNestle SA、General Mills Incなどの大手が上位シェアを占める一方、Burgess Group PLCやFirst Class Pet Co Ltd(Little BigPaw)といった中小企業がニッチ商品で差別化を図っています。近年はM&Aが活発化し、統合による規模拡大と技術取得が進行中です。

エグゼクティブサマリー - ペットフード市場の主要所見は?

2026年の市場規模は192.49億ドルで、2027年から2033年にかけて277.20億ドルへ拡大し、年平均成長率は5.35%と見込まれます。成長は健康志向・サステナビリティ志向の製品とオンライン販売が牽引し、主要プレイヤーは製品ポートフォリオの拡充と地域別戦略で競争優位を確立しています。

ペットフード市場の予測 - 2025‑2032年の見通しは?

2025年以降も5%前後の年平均成長が継続し、2032年には市場規模が約300億ドルに近付くと予測されます。特に植物性フードと機能性フードの需要が二桁成長を示し、オンラインチャネルは全体販売の30%を超えると見込まれます。

ペットフード市場のサイズとシェア(セグメンテーション別)は?

製品別ではドライフードが最も大きなシェアを占め、次いでウェットフード、スナック&トリーツの順です。原材料別では動物性が主流ですが、植物性への転換が加速しています。ペット種別では犬用が最大、続いて猫用が続きます。流通チャネルはスーパーマーケット・ハイパーマーケットが最大で、オンライン小売は急速に拡大中です。

世界ペットフード市場のサイズとシェア(地域別)は?

北米と欧州が成熟市場として高いシェアを保持し、アジア太平洋地域は高い人口増加とペット飼育率上昇により最も高い成長率を示しています。具体的な地域別金額は公開されていませんが、全体成長を支える主要ドライバーはアジア太平洋の需要拡大です。

地域別ペットフード市場分析 - 各地域の市場パフォーマンスは?

北米はプレミアム・機能性フードの浸透が進み、価格帯が高い傾向にあります。欧州は規制が厳しいものの、サステナブル製品への投資が活発です。アジア太平洋は中間所得層の増加と都市化で急速に市場が拡大し、オンライン販売と低価格帯製品が牽引しています。ラテンアメリカは経済回復とペット文化の普及に伴い、安定した成長が期待されます。

主要企業プロファイル - ペットフード市場の主要企業と戦略は?

マース社はグローバルブランドと広範な流通網でプレミアム市場を支配。ネスレは健康志向とサステナビリティを掲げ、植物性代替タンパク質製品を投入。General Millsはデジタルマーケティングとサブスクリプションサービスで若年層を狙います。Burgess GroupやFirst Class Petはニッチ市場向けのカスタマイズ商品で差別化し、M&Aを通じてポートフォリオを拡充しています。

ペットフード市場のポーターのファイブフォース分析は?

①業界内の競争:多数のメーカーが存在し、製品差別化が激しい。②新規参入の脅威:規制と原材料コストが障壁となるが、オンラインブランドは比較的参入しやすい。③代替品の脅威:自家製フードやサプリメントが一部代替となる。④買い手の交渉力:大型小売チェーンが価格交渉力を持つが、個別飼い主はプレミアム製品に対しては価格弾力性が低い。⑤供給者の交渉力:主要原料(肉、穀物)は価格変動が大きく、供給者の交渉力は中程度。

ペットフード市場のSWOT分析は?

Strength(強み):成熟した流通網と多様な製品ライン。Weakness(弱み):原材料コスト上昇と規制遵守コスト。Opportunity(機会):植物性フード、機能性成分、デジタル販売チャネルの拡大。Threat(脅威):代替食品の台頭、消費者の価格意識上昇、サプライチェーンリスク。

ペットフード市場のバリューチェーン分析は?

原材料調達(肉類・植物性タンパク質)→加工・製造(乾燥・缶詰・成形)→品質管理・認証→包装・物流→卸売・小売(スーパーマーケット、ペット専門店、獣医クリニック、オンライン)→最終消費者。近年はOEM/ODMが増加し、サプライチェーンの柔軟化とコスト最適化が重要課題となっています。

ペットフード市場における主要投資インサイトは?

投資家は機能性・プレミアム製品開発、植物性代替タンパク質への技術取得、そしてオンラインプラットフォームへの資本投入が高リターンを期待できる領域と評価しています。特にM&Aによるブランド統合とデジタルマーケティング強化は、成長加速の鍵と見られます。

ペットフード市場の結論 - まとめと主要ポイントは?

ペットフード市場は2026年に192.49億ドル、2033年に277.20億ドルへ拡大し、年平均5.35%の堅実な成長が見込まれます。健康志向・サステナビリティ・デジタル化が主導するトレンドは、企業戦略の中心となり、主要プレイヤーは製品差別化と地域拡大で競争優位を確立しています。投資機会は依然として豊富です。

調査手法 - 本調査はどのように実施されましたか?

一次データとして、業界インタビュー、主要企業の年次報告書、取引所開示情報を収集。二次データは市場調査レポート、政府統計、業界団体の公開資料を活用。定量分析はCAGR計算と市場予測モデル、定性分析はSWOT・ポーター分析で実施し、複数のシナリオ検証を行いました。

調査範囲 - カバーした領域と制限は?

調査は世界全体を対象とし、製品カテゴリ別、ペット種別、流通チャネル別に細分化しました。提供された財務数値(2026年 192.49億ドル、2027‑2033年 277.20億ドル、CAGR 5.35%)を基に市場規模と予測を算出。地域別数値は公表されていないため、成長率とトレンドに基づく定性的評価に留めています。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

マース社は高タンパク質・低炭水化物のプレミアムラインを拡充し、北米でサブスクリプションサービスを開始。ネスレは植物性代替ペットフード「Purina Beyond」の市場投入を加速。General Millsはデジタルマーケティングプラットフォームを統合し、オンライン販売を強化。Burgess Groupは欧州での小規模ブランド買収を発表し、ポートフォリオを多様化。First Class Pet(Little BigPaw)は地域限定のグレインフリー製品をローンチし、SNSマーケティングで話題を呼んでいます。