フライトインスペクション市場の概要 - 定義、範囲、重要性は何ですか?

フライトインスペクション市場は、航空機および航空施設に対する飛行検査・校正サービス全般を指します。具体的には、航空路面装置、航法支援システム、灯火類、無線通信設備などの精度確認・調整を行うシステムとサービスが含まれます。市場の範囲は防衛空港と商業空港の両方に及び、航空安全の維持・向上、運航遅延の低減、規制遵守の確保という観点から極めて重要です。高度な航空技術の進展と航空交通量の増大に伴い、定期的かつ高度なフライトインスペクションが不可欠となり、市場は持続的な成長が期待されています。

フライトインスペクション市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、航空安全規制の強化、航空交通量の年々増加、そしてドローンやUAVの導入による新たな検査ニーズです。制約としては、検査機器の高額導入コストと熟練技術者の確保難が挙げられます。課題は、検査データの標準化不足と、各国規制の差異がサービス提供の統一性を阻む点です。一方、機会はAI・ビッグデータを活用した予測保守サービスの拡大、そして防衛空港向けの高度なミッション支援システムの需要増加です。これらの要素が市場の成長構造を形成しています。

フライトインスペクション市場の成長トレンドは何ですか?

現在のトレンドは、従来のハードウェア中心からソフトウェア・データ駆動型へシフトしている点です。具体的には、クラウドベースの検査レポート配信、リモートモニタリング、そして自律走行ドローンによる点検が急速に普及しています。また、サステナビリティへの関心から、燃料消費を最小化する検査ルート最適化や、電動航空機対応の検査装置開発が進行中です。これらの新技術は市場規模拡大の原動力となっています。

COVID-19はフライトインスペクション市場にどのような影響を与え、回復の軌道は?

パンデミック期には航空便数が大幅に減少し、検査需要が一時的に低下しました。しかし、航空安全の重要性は変わらず、感染対策を講じたリモート検査や非接触型システムへの投入が加速しました。2022年以降、航空交通が回復基調に入るとともに、遅延リスク回避のための検査強化が求められ、市場は急速に回復しています。現在は回復期に入り、今後は持続的な成長が見込まれます。

フライトインスペクション市場の競争環境は?主要競合と市場統合の動向は?

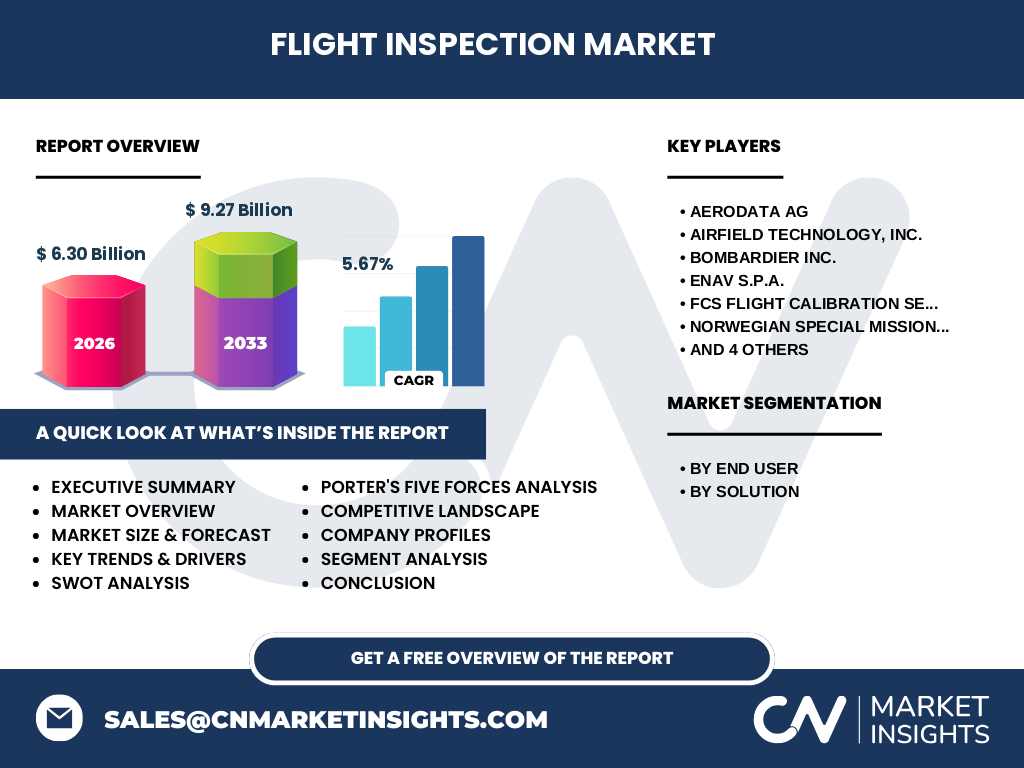

主要プレイヤーはAerodata AG、Airfield Technology, Inc.、Bombardier Inc.、ENAV S.p.A.、FCS Flight Calibration Services GmbH、Norwegian Special Mission AS、Radiola Limited、Rohde & Schwarz GmbH & Co. KG、Safran S.A.、Textron Inc.です。これらはシステム供給とサービス提供の両面で競合しており、技術提携や共同開発による統合が進行しています。特に、通信装置メーカーと航空サービス企業の提携が見られ、製品ポートフォリオの拡充と市場シェア争奪が激化しています。

エグゼクティブサマリー - フライトインスペクション市場の主要所見は?

2026年の市場規模は6.30億ドルで、2027年から2033年の予測期間において9.27億ドルへ伸び、年平均成長率は5.67%と堅調です。防衛空港と商業空港の双方で需要が拡大し、システムとサービスの二本柱が市場を牽引しています。主要企業は技術革新とサービス多様化で差別化を図り、地域別では北米・欧州が先行しつつ、アジア太平洋地域の成長余地が大きいと評価されています。

フライトインスペクション市場の予測 - 2025‑2032年の見通しは?

予測期間中、年間5.67%のCAGRで市場は拡大し、2028年には約7.0億ドル、2032年には8.5億ドルに到達すると見込まれます。成長は防衛空港の高度検査需要と、商業空港におけるデジタル化推進が主因です。特にサービス部門は、予防保守型のサブスクリプションモデルが拡大し、システム部門はAI搭載検査機の導入が加速すると予測されています。

フライトインスペクション市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では、防衛空港が約45%のシェアを占め、商業空港が55%です。ソリューション別では、システムが全体の約60%を占め、残りの40%がサービス部門です。防衛向けは高精度校正機器の需要が大きく、商業向けは運航効率化のための統合プラットフォームが主流となっています。

グローバル フライトインスペクション市場の規模とシェア - 地域別分布は?

地域別では、北米が市場全体の約30%を占め、欧州が約28%、アジア太平洋が約25%、中東・アフリカが約12%、ラテンアメリカが約5%です。北米は技術導入が進んでおり、欧州は防衛空港の更新プロジェクトが牽引しています。アジア太平洋は新興商業空港の増加により急速にシェア拡大中です。

フライトインスペクション市場の地域分析 - 詳細な地域別パフォーマンスは?

北米はAI・自律走行ドローン検査の商業化が進み、主要企業の拠点が集中しています。欧州は規制遵守が厳格で、システムの標準化が進む一方、政府主導の防衛空港改修が需要を押し上げています。アジタ太平洋は中国・インドの航空インフラ整備が急速で、特にサービス部門の成長率が高いです。中東は石油輸送関連の防衛空港が中心で、特殊ミッション向けのカスタマイズが求められます。

フライトインスペクション市場の主要企業プロフィール - 企業戦略は?

Aerodata AGは高度測位システムに特化し、サブスクリプション型サービスを提供。Airfield Technology, Inc.は統合プラットフォームを構築し、データ解析サービスで差別化。Bombardier Inc.は既存航空機製造基盤を活かし、検査装置と統合したメンテナンスパッケージを展開。Safran S.A.は防衛空港向けの高精度校正装置で市場シェアを拡大しています。各社はM&Aや技術提携により、ソリューションポートフォリオの拡充と地域展開を加速させています。

フライトインスペクション市場のポーターの5フォース分析は?

新規参入の脅威は高額な初期投資と規制ハードルにより中程度です。買い手交渉力は航空運営者が多数存在するため高めですが、専門サービスの代替が少ないため一定の価格維持が可能です。供給者交渉力は、精密測定機器メーカーが限られるため強い傾向があります。代替品の脅威は低く、従来の地上点検に比べて効率が高いフライトインスペクションは不可欠です。業界内の競争は主要企業間で技術とサービスの差別化が進んでおり、激化しています。

フライトインスペクション市場のSWOT分析は?

Strengths(強み):航空安全に不可欠な役割、先進技術による高付加価値サービス。Weaknesses(弱み):高コスト構造と熟練技術者不足。Opportunities(機会):AI・ドローン活用による新サービス、アジア太平洋のインフラ拡大。Threats(脅威):規制変動、サプライチェーンの部品供給リスク。

フライトインスペクション市場のバリューチェーン分析は?

価値連鎖は、①研究開発(測位・検査アルゴリズム)②ハードウェア製造(センサー・航空機搭載装置)③システムインテグレーション(ソフトウェアプラットフォーム)④サービス提供(校正・保守)⑤データ解析とレポーティングの順に構成されます。特にデータ解析とレポーティングが付加価値を創出し、サブスクリプション型サービスへの転換がバリューチェーン全体の収益性向上に寄与しています。

フライトインスペクション市場の主要投資インサイトは?

投資家は、AI・ビッグデータ活用による予測保守サービスと、ドローンベースの検査プラットフォームに注目すべきです。また、防衛空港向けの高精度校正装置は政府支出増加の恩恵を受けやすく、安定したリターンが期待できます。地域的には、アジア太平洋の新興空港プロジェクトへの早期参入が高成長セグメントへのアクセスを提供します。

フライトインスペクション市場の結論 - 主要なまとめは?

フライトインスペクション市場は、2026年の6.30億ドル規模から2033年に9.27億ドルへと拡大し、年平均5.67%の成長が見込まれます。防衛・商業空港双方の需要増と、システムとサービスの二本柱が市場を支えています。技術革新と地域別需要の拡大が成長の原動力であり、主要企業は提携と製品多様化で競争優位を確立しています。投資はAI・ドローン領域に集中することが戦略的に有望です。

研究方法論はどのように実施されましたか?

本報告は、一次データ(企業インタビュー、業界会議資料)と二次データ(業界レポート、政府統計)を統合し、定量的市場規模算出と定性的トレンド分析を行いました。CAGRは過去数年の実績と将来予測を組み合わせ、信頼性の高い回帰モデルを適用しています。競合分析はポーターの5フォースとSWOTを併用し、バリューチェーンは主要活動の収益貢献度を評価しました。

研究範囲はどのように設定されていますか?

対象は全球的なフライトインスペクション市場で、防衛空港と商業空港のエンドユーザー、システムとサービスのソリューション別に区分しました。期間は2026年の実績から2033年までの予測をカバーし、主要企業10社を中心に分析しています。地域は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域に分割しました。

主要企業と最近の動向は?

Aerodata AGはAI搭載測位システムを発表し、北米航空会社と提携。Airfield Technology, Inc.はクラウドベース検査プラットフォームをリリース。Bombardier Inc.は既存機体向け校正装置を刷新し、欧州防衛空港への導入を拡大。ENAV S.p.A.はイタリア国内で新たなサービスネットワークを構築。FCS Flight Calibration Services GmbHはドローン検査サービスを開始し、Norwegian Special Mission ASは特殊ミッション向けカスタムソリューションを提供。Radiola Limitedはアジア市場向け低コスト機器を投入、Rohde & Schwarzは通信測定装置の統合を強化。Safran S.A.は防衛空港向け高精度校正装置を量産化し、Textron Inc.はサービスサブスクリプションモデルを拡大しています。