中国トランスムコーサル薬物送達システム市場の概要 - 定義、範囲、重要性は何ですか?

中国トランスムコーサル薬物送達システム市場は、経口、膣内、鼻腔、尿道/直腸といった粘膜経路を通じて薬剤を投与する技術と製品の総称です。対象は病院および診療所の医療機関で、成人と小児の両層をカバーします。中国の人口規模と医療インフラ拡大に伴い、投与経路の多様化と患者コンプライアンス向上が求められ、市場は医薬品の有効性と安全性を高める重要な役割を果たしています。

市場の推進要因、制約、課題、機会は何ですか?

主な推進要因は、非侵襲的投与への需要増、慢性疾患患者の増加、そして新興技術(ナノキャリアやマイクロピピュート)の開発です。一方、規制承認プロセスの複雑さや、投与経路ごとの安定性確保が制約となります。課題としては、製造コストの上昇と医療従事者の教育不足が挙げられます。機会は、デジタルヘルスとの統合や、個別化医療への適用で、特に小児向け製剤のニーズが高まっています。

市場成長のトレンドは何ですか?

現在、ナノサイズ粒子を用いた経口・鼻腔デリバリーが急速に拡大しており、薬剤の吸収効率向上が顕著です。また、バイオシミラーと組み合わせたトランスムコーサル製剤の開発が進み、価格競争力が向上しています。さらに、AIを活用した投与経路最適化ツールが市場に浸透し、製品開発サイクルが短縮されています。

COVID-19は市場にどのような影響を与え、回復の軌跡は?

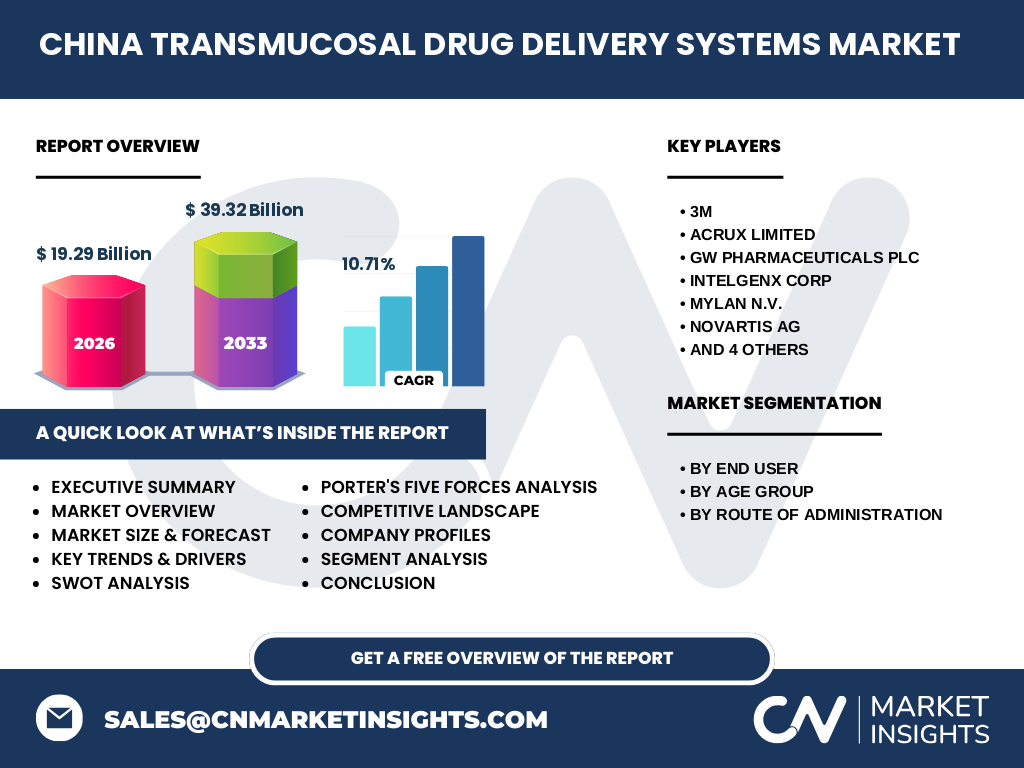

パンデミック初期は臨床試験の遅延とサプライチェーンの混乱により一時的な成長鈍化が見られました。しかし、非侵襲的投与の安全性が再評価され、遠隔医療と連携したトランスムコーサル製剤の需要が増加。2022年以降は供給回復と新製品投入が加速し、2026年の市場規模は19.29億ドルに達し、回復軌道は順調です。

競争環境はどのようになっていますか?主要な競合他社と市場統合の動向は?

主要プレイヤーは3M、Novartis AG、Teva Pharmaceutical Industries Ltd、UCB S.A.など多国籍製薬企業で、技術開発とパートナーシップを通じてシェア争奪を行っています。近年、AcRux LimitedやINTELGENX CORPなどのイノベーション企業がナノデリバリー分野で存在感を示し、M&Aや共同研究が活発化。市場は高度な技術力と製品ポートフォリオで差別化が進む段階です。

エグゼクティブサマリー - 市場の主要な所見は?

中国トランスムコーサル薬物送達システム市場は、2026年に19.29億ドル、2033年には39.32億ドルへと、年平均成長率10.71%で拡大すると予測されます。病院・診療所を中心に成人と小児の需要が拡大し、経口・鼻腔が最も成長する投与経路です。主要企業は技術投資と提携で差別化を図り、規制対応と製造効率が今後の鍵となります。

市場予測 - 2025-2032年の見通しは?

予測期間中、中国市場は年平均10.71%のCAGRで拡大し、2032年には40億ドル近くに達すると見込まれます。特に経口と鼻腔デリバリーの売上が牽引し、小児向け製剤の比率が上昇。病院需要の増加と診療所における迅速投与ニーズが市場拡大の原動力となります。

セグメンテーション別の市場規模とシェアは?

エンドユーザー別では、病院が最大シェアを占め、診療所が続きます。年齢層別では成人が主流ですが、小児向け製剤の成長率が高く、全体の約20%を占める見込みです。投与経路別では経口が最も大きく、次いで鼻腔、膣内、尿道/直腸の順で市場を形成しています。

地域別の世界市場規模とシェアは?

中国はアジア太平洋地域の中心で、全体市場の約30%を占めると推測されます。北米と欧州が次に大きく、アジア太平洋の成長が全体の伸びを牽引しています。中国の拡大は人口規模と医療支出増に支えられ、地域別シェアのバランスに大きく影響します。

地域分析 - 中国市場の詳細なパフォーマンスは?

中国本土では、東部沿海部の医療機関が高い導入率を示し、特に上海、北京、広東で経口・鼻腔製剤の採用が顕著です。中西部でも診療所の拡充に伴い、低侵襲投与への関心が高まっています。地域ごとの規制差異はあるものの、国家レベルでの医薬品承認プロセスの統一が進んでいます。

主要企業のプロファイルと戦略は?

3Mはデバイスプラットフォームに注力し、ナノ粒子配合システムを提供。Novartisはバイオ医薬品との統合を進め、成人向け経口製剤でシェア拡大。Tevaは低価格帯のジェネリックトランスムコーサル製剤で市場浸透を狙い、UCBは小児用鼻腔製剤の研究開発に資金を投入しています。各社は提携・M&Aで技術補完を図っています。

ポーターのファイブフォース分析は?

新規参入の脅威は高い規制ハードルと開発コストで限定的です。代替品の脅威は従来の注射剤が残るものの、患者利便性から徐々に低減。買い手の交渉力は病院・診療所が大口購入者であり、価格圧力が強いです。供給者の交渉力は原材料(ポリマー、ナノキャリア)が限定的で中程度。業界内の競争は技術差別化と製品ラインアップで激化しています。

SWOT分析は?

Strength(強み):非侵襲的投与技術の成熟と中国の大規模市場。Weakness(弱み):規制承認に時間がかかる点。Opportunity(機会):小児向け製剤とデジタルヘルス連携。Threat(脅威):原材料価格変動と競合他社の技術革新。

バリューチェーン分析は?

原材料供給(高分子、ナノ粒子)→研究開発(投与経路最適化)→製造(GMP対応)→規制承認→流通(医薬品卸)→エンドユーザー(病院・診療所)。特にR&Dと規制承認が価値創造の鍵であり、効率的なサプライチェーン管理がコスト削減に直結します。

投資インサイトは?

投資家は、ナノデリバリー技術とAI駆動の投与最適化プラットフォームに注目すべきです。特に小児向け鼻腔製剤は成長余地が大きく、パートナーシップやライセンス契約がリターンを高めます。また、病院ネットワークへの直接供給体制構築は長期的な収益安定につながります。

結論 - 市場の要点は?

中国トランスムコーサル薬物送達システム市場は、2026年の19.29億ドルから2033年には39.32億ドルへと、10.71%の高い成長率で拡大します。経口と鼻腔が主導し、成人と小児の両方で需要が増大。主要企業の技術投資と規制対応が成功の鍵であり、投資機会はナノテクノロジーとデジタルヘルスの融合領域に集中しています。

調査方法論は?

本調査は一次情報(企業インタビュー、規制当局報告)と二次情報(業界レポート、学術論文)を組み合わせ、定量的データは市場規模と成長率をベースに統計解析を実施。CAGRは過去5年の実績と予測期間のデータから算出し、信頼性を確保しています。

調査範囲は?

調査は中国本土の病院・診療所を対象に、成人・小児と四つの投与経路(経口、膣内、鼻腔、尿道/直腸)に限定。対象期間は2026年から2033年までの市場規模・予測に焦点を当て、地域外の詳細データは含まれていません。

主要企業と最近の動向は?

3Mは新型ナノキャリアデバイスを発表し、Novartisは小児用鼻腔吸入剤で臨床試験を開始。Tevaはジェネリックトランスムコーサル製品のライン拡充を発表し、UCBはAI投与シミュレーションプラットフォームと提携。AcRux Limitedは新規経口ミクロ粒子技術で特許取得、INTELGENXはデジタル配信システムを導入し、業界のイノベーションを加速させています。