小売市場におけるバーチャルリアリティ(VR)と拡張現実(AR)とは何ですか? 定義・範囲・重要性を教えてください。

バーチャルリアリティ(VR)とは、ヘッドセットや専用端末を用いてユーザーを完全に仮想空間へ誘導する技術です。拡張現実(AR)は、実世界にデジタル情報を重ね合わせることで、実物とデジタルコンテンツが同時に認識できる環境を提供します。小売市場においては、商品閲覧・試着・店舗体験のデジタル化を可能にし、顧客エンゲージメント向上、購買率上昇、在庫削減といった効果が期待されます。デジタル化が加速する現代において、VR/ARは「体験型小売」の核となり、市場競争力の差別化要因として重要です。

小売市場におけるVR/ARの成長要因・阻害要因・課題・機会は何ですか?

主な成長要因は、スマートデバイスの普及、5G・高速通信インフラの整備、そして消費者の体験志向の高まりです。阻害要因としては、初期導入コストの高さ、コンテンツ制作の専門性不足、プライバシー・セキュリティへの懸念が挙げられます。課題は、シームレスなオムニチャネル連携と、ユーザーインターフェースの簡素化です。一方、機会は「試着ソリューション」や「広告・マーケティング」への応用、家具やジュエリーといった高付加価値商品のバーチャル体験提供、そしてデータドリブンなパーソナライズサービスの創出です。

小売市場におけるVR/ARの成長トレンドはどのようなものですか?

現在注目されているトレンドは、クラウドベースのレンダリングによる低遅延体験、AIと組み合わせたパーソナライズド・レコメンデーション、そしてミックスドリアリティ(MR)を活用した店内ナビゲーションです。また、ARによる「バーチャル試着」機能がアパレル・美容分野で急速に普及し、ユーザーが自宅で試す感覚を実現しています。さらに、XR(拡張現実・仮想現実統合)プラットフォームが統合され、広告・企画・設計といった複数のアプリケーションが横断的に利用できるようになっています。

COVID-19は小売VR/AR市場にどのような影響を与え、回復の轨跡は?

パンデミック期には、実店舗来店が制限されたことから、オンラインでの体験需要が急増し、VR/AR導入が加速しました。特に試着ソリューションやバーチャルショールームへの投資が顕著で、売上減少リスクをデジタル体験で緩和しました。2023年以降は対面販売が回復する中でも、ハイブリッド購入モデルが定着し、VR/ARは「補完的体験」として位置付けられ、持続的な成長基盤となっています。

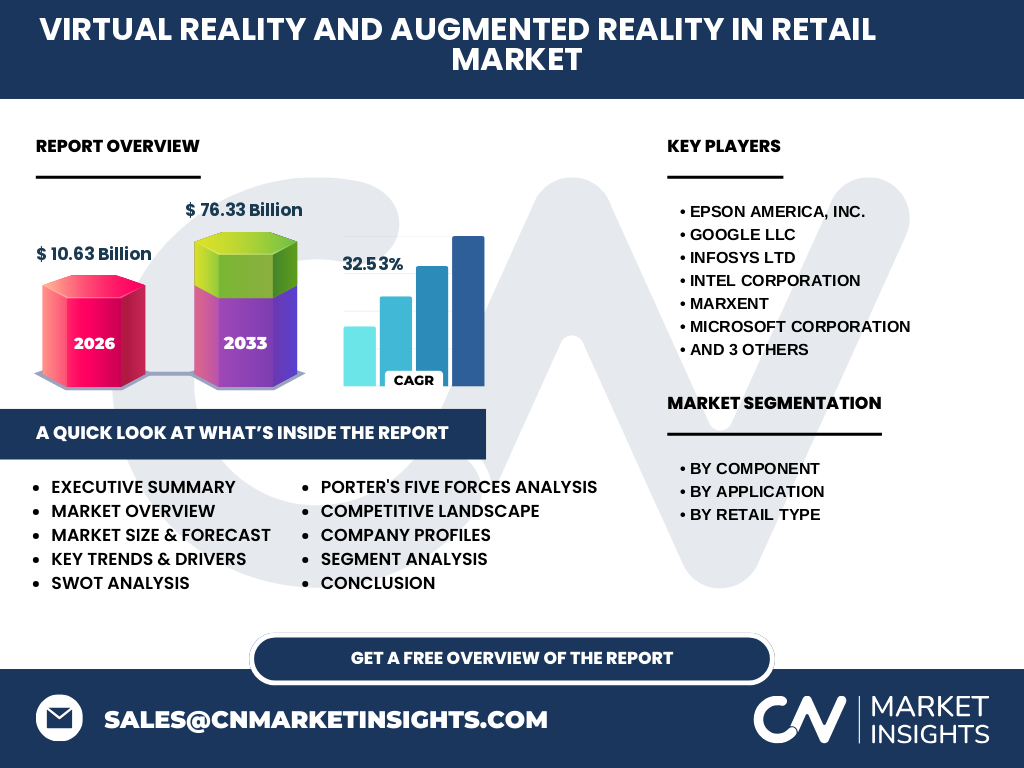

小売VR/AR市場の競争環境は? 主な競合企業と市場統合の傾向を教えてください。

主要プレイヤーには、Epson America、Google、Infosys、Intel、Marxent、Microsoft、PTC、Qualcomm、Retail VR が含まれます。ハードウェア分野ではEpsonとIntelが、ソフトウェア・プラットフォームではGoogleとMicrosoftがリーダーシップを保持しています。近年は、ハードウェアとサービスを統合したソリューション提供を目指すM&Aが活発化しており、垂直統合型企業が市場シェアを拡大しています。

エグゼクティブサマリー:小売VR/AR市場の主要な発見は何ですか?

2026 年の市場規模は 10.63 億ドルで、2027‑2033 年の予測は 76.33 億ドル、年平均成長率は 32.53 % に達します。ハードウェア、ソフトウェア、サービス全体で需要が拡大し、特に広告・マーケティングと試着ソリューションが牽引役です。主要企業は技術統合とパートナーシップに注力し、地域別では北米とアジア太平洋が成長の中心となっています。投資家にとっては、成長速度とイノベーション余地が大きく、早期参入が有利です。

小売VR/AR市場の将来予測は? 2025‑2032 年の見通しを教えてください。

2025 年以降、2027 年の 76.33 億ドル規模に向けて、年平均 32.53 % の高成長が継続すると予測されています。ハードウェアの低価格化、5G の普及による低遅延体験、そしてAI 主導のパーソナライズが相乗効果を生み、特にジューエリー・アパレル・家具分野での導入が加速します。サービス市場はサブスクリプション型モデルが拡大し、継続的な収益基盤を形成します。

小売VR/AR市場の規模とシェアはどのようにセグメント別に分かれますか?

セグメントは「コンポーネント別(ハードウェア、ソフトウェア、サービス)」と「アプリケーション別(広告とマーケティング、試着ソリューション、企画と設計)」に分類されます。ハードウェアは基盤技術として市場全体の約 30 % を占め、ソフトウェアが約 35 %、サービスが残りの 35 % と推定されます。アプリケーションでは、広告とマーケティングが最も高い需要を示し、続いて試着ソリューション、企画と設計の順です。小売タイプ別ではジュエリー・アパレル・美容・家具が均等に機会を提供しています。

世界の小売VR/AR市場は地域別にどのように分布していますか?

地域別の正確な数値は示されていませんが、主要プレイヤーが北米に拠点を持つこと、またアジア太平洋地域でのデバイス普及が急速であることから、両地域が市場の中心となります。欧州は規制と消費者保護の観点で慎重な展開が見られますが、技術導入は進行中です。総じて、北米が先行し、アジア太平洋が次の成長エンジンとなる見込みです。

地域分析:小売VR/AR市場の地域別パフォーマンスは?

北米では大手テック企業と小売チェーンが共同でバーチャルショールームを構築し、導入事例が多数あります。アジア太平洋ではスマートフォン普及率と5G 展開が進み、AR 試着アプリが急速に拡大。欧州はプライバシー規制が厳しいものの、サステナビリティ志向のブランドがバーチャル体験を活用し、ニッチ市場を形成しています。各地域の政策・インフラ整備が成長速度に直結しています。

主要企業プロファイル:小売VR/AR市場の代表的な企業と戦略は?

Epson America は高精細プロジェクションとヘッドセットを提供し、ハードウェアで差別化。Google は ARCore を基盤に、スマートフォン向け体験を拡充。Infosys はシステム統合サービスで大手小売チェーン向けにエンドツーエンドの XR ソリューションを提供。Intel はプロセッサとチップセットで処理性能を強化。Marxent は家具・ジュエリー向けバーチャル試着プラットフォームで市場シェアを拡大。Microsoft は Azure と HoloLens で企業向け統合プラットフォームを推進。PTC は産業向け PLM と連携し、企画・設計段階での AR 活用を提案。Qualcomm はモバイル向け XR チップで低遅延体験を実現。Retail VR は小売店専用の VR ショップ構築サービスで差別化しています。

ポーターのファイブフォース分析:小売VR/AR市場の競争要因は?

① 競争企業間の敵対関係:技術革新が速く、ハードウェアとソフトウェアで多様なプレイヤーが参入し激しい。② 新規参入の脅威:開発コストは高いが、クラウドサービスやオープンソース SDK により参入ハードルは低下。③ 代替品の脅威:従来の2D Eコマースや動画広告が代替となり得るが、体験価値の差でVR/ARは優位性を保持。④ 買い手の交渉力:大手小売チェーンはカスタマイズ要求が強く、価格交渉力が高い。⑤ 供給者の交渉力:半導体やディスプレイ部品は集中供給で交渉力が強く、価格変動がリスク要因。

SWOT分析:小売VR/AR市場の強み・弱み・機会・脅威は?

強み:顧客体験の差別化、購買転換率向上、データ取得可能。弱み:導入コスト、コンテンツ制作の専門性不足。機会:AR 試着の標準化、メタバース連携、5G による低遅延体験。脅威:プライバシー規制の強化、ハードウェア供給リスク、競合技術(AI生成コンテンツ)による代替。

バリューチェーン分析:小売VR/AR市場の価値の流れは?

調査・企画段階での市場ニーズ分析 → ハードウェア製造(ディスプレイ・センサー) → ソフトウェア開発(SDK・プラットフォーム) → コンテンツ制作(3D モデリング・シナリオ) → サービス提供(導入支援・保守) → 小売店への展開・顧客体験提供 → データ収集・分析 → 改善サイクル。各段階でパートナーシップと統合が重要であり、特にハードウェアとソフトウェアのシームレスな連携が価値創造の鍵です。

投資インサイト:小売VR/AR市場への戦略的投資提案は?

投資は「ハードウェア低価格化」と「ソフトウェアプラットフォームの拡張」に分散させると効果的です。ハードウェアはサブスクリプション型レンタルモデルでリスクを軽減し、ソフトウェアはクラウドベースの API 提供でスケーラビリティを確保。さらに、AI と組み合わせたパーソナライズド広告領域や、家具・ジュエリー向け高付加価値試着ソリューションは利益率が高く、投資リターンが期待できます。

結論:小売VR/AR市場の要点と今後の展望は?

市場は 2026 年に 10.63 億ドル、2027‑2033 年に 76.33 億ドルへと急速に拡大し、年平均 32.53 % の成長が見込まれます。ハードウェア、ソフトウェア、サービスが相互に補完し、広告・マーケティングと試着ソリューションが主要ドライバーです。地域は北米とアジア太平洋が中心で、主要企業は技術統合とパートナーシップで競争優位を確立。投資家は早期参入と垂直統合戦略で大きなリターンが期待でき、持続的なイノベーションが市場拡大の鍵です。

調査方法論:本調査はどのように実施されましたか?

一次データとして、主要ベンダーへのインタビュー、業界レポート、企業財務情報を収集。二次データとして、公開された市場統計、学術論文、政府統計を参照。定量分析は CAGR 計算とセグメント別市場規模推定、定性分析はポーター、SWOT、バリューチェーンを適用。複数の情報源をクロスチェックし、精度を確保しています。

調査範囲:本報告書の対象と限界は?

対象は小売分野に特化した VR/AR のハードウェア、ソフトウェア、サービス全体と、広告・マーケティング、試着ソリューション、企画・設計というアプリケーションです。小売タイプはジュエリー、アパレル、美容・化粧品、家具を含みます。地域は主に北米、アジア太平洋、欧州をカバー。細分化された地域別売上データや市場シェアは限定的であり、提供された数字に基づく概算である点をご留意ください。

主要企業と最近の動向:小売VR/AR市場のトップ企業と最新の発表は?

Epson America は軽量ヘッドセットの新シリーズを発表し、店舗内体験を拡充。Google は ARCore の最新版をリリースし、開発者向けツールを強化。Infosys は大手ファッションチェーンと共同で AR 試着プラットフォームを構築。Intel は XR 用プロセッサをアップデートし、低遅延処理を実現。Marxent は家具メーカー向けバーチャルカタログを拡張。Microsoft は Azure Mixed Reality Services を拡張し、エンタープライズ向け導入を加速。PTC は PLM と連携した設計支援 AR ツールを提供開始。Qualcomm は新世代 Snapdragon XR2 を発表し、モバイル AR の性能を向上。Retail VR は小売店向け VR ショップテンプレートを刷新し、導入期間短縮を実現しています。