航空エンジン鍛造市場の概要 - 定義、範囲、重要性は何ですか?

航空エンジン鍛造市場は、航空機エンジンの主要部品(ローター、タービンディスク、燃焼室外ケース、ファンケース等)を高強度合金で鍛造する領域を指します。用途別に細分化され、閉型鍛造やシームレスロールドリング鍛造といった製造方法が含まれます。本市場は、航空機の性能向上と安全性確保に不可欠であり、旅客機・軍用機・一般航空機に広く供給されることで、航続距離や燃費改善に直接寄与します。

航空エンジン鍛造市場のドライバー、制約、課題、機会は何ですか?

ドライバーは、航空需要の回復と高効率エンジンへの投資増加、ニッケル・チタン合金など軽量高強度素材への需要拡大です。制約は、原材料コスト上昇と高度な製造設備への巨額投資が必要な点です。課題としては、認証プロセスの長期化とサプライチェーンの脆弱性が挙げられます。一方、3D鍛造技術や環境規制対応型エンジン開発は新たな成長機会を提供します。

航空エンジン鍛造市場の成長トレンドはどのようなものですか?

現在、航空エンジンの軽量化と高温耐性を両立させるため、ニッケル超合金とチタン合金の比率が上昇しています。また、閉型鍛造の精度向上により、タービンディスクの寿命が延長される傾向があります。加えて、デジタルツインやAIを活用した鍛造プロセス最適化が進み、生産効率と品質管理が同時に向上しています。

COVID-19は航空エンジン鍛造市場にどのような影響を与え、回復の軌跡は?

パンデミック期間中、旅客機需要の急減に伴い受注が一時的に縮小しましたが、軍用機や貨物機向けの需要は比較的安定していました。2022年以降、航空旅行の回復と新型エンジン開発プロジェクトの再開により、生産ラインは段階的にフル稼働へ戻りつつあります。市場は2026年に4.10億ドルを超え、回復基調が定着しています。

航空エンジン鍛造市場の競争環境はどうなっていますか?主要競合企業と市場統合の状況は?

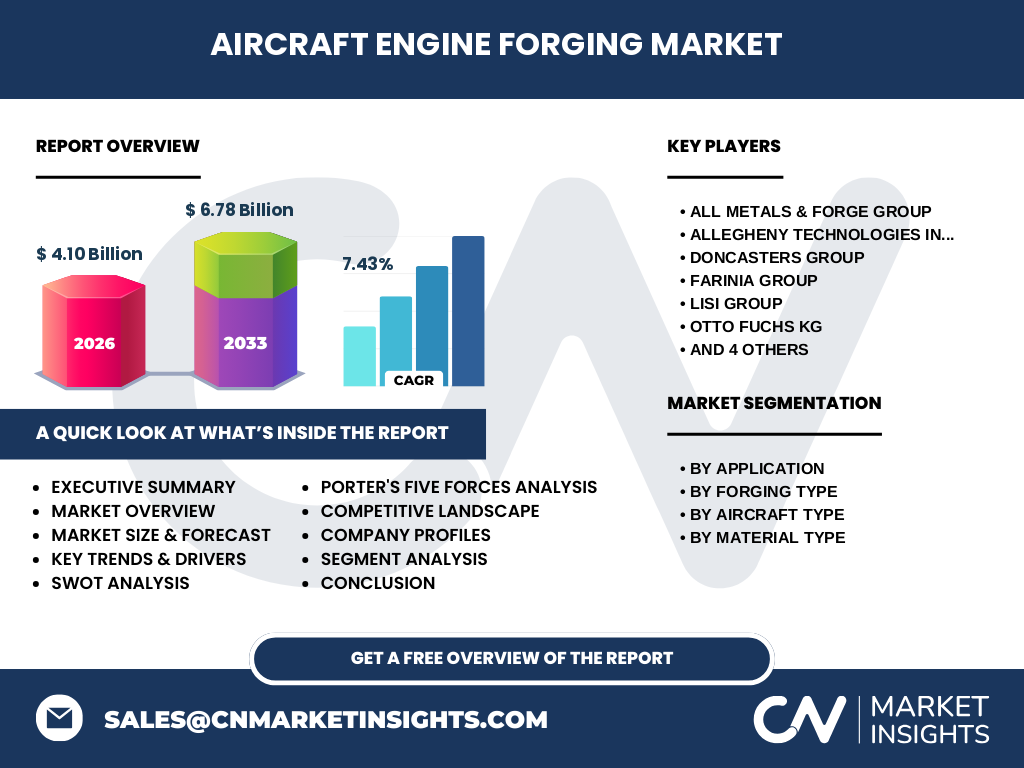

主要プレーヤーとして、All Metals & Forge Group、Allegheny Technologies Inc、Doncasters Group、Farinia Group、LISI GROUP、OTTO FUCHS KG、Pacific Forge Incorporated、Precision Castparts Corp.、Safran SA、VSMPO-AVISMA Corp が挙げられます。これらは高度な鍛造技術と素材供給網を保持し、合併・提携による統合が進行中です。特に欧米メーカー間での技術提携が顕著で、市場シェアの集中化が進んでいます。

エグゼクティブサマリー - 航空エンジン鍛造市場の主要な洞察は?

航空エンジン鍛造市場は2026年に4.10億ドル規模で、2027年から2033年にかけて6.78億ドルへ成長し、年平均成長率は7.43%と予測されます。ニッケル・チタン合金の需要拡大、閉型鍛造の高度化、そしてデジタル化によるプロセス最適化が成長を牽引。主要企業は技術提携と設備投資で競争力を強化しており、地域別では北米・欧州が中心です。

航空エンジン鍛造市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均7.43%の成長を維持し、2032年には概ね7億ドル規模に到達すると見られます。特に旅客機向け高効率エンジンの導入が加速することで、タービンディスクとローターの鍛造需要が顕著に伸びる見込みです。軍用機市場は防衛予算の安定的な投入により、堅調な需要を支えます。

航空エンジン鍛造市場の規模とシェア - セグメント別の内訳は?

用途別では、ローター、タービンディスク、燃焼室外ケース、ファンケースが主要セグメントとして位置付けられます。鍛造種別では閉型鍛造が主流で、シームレスロールドリング鍛造は特定部品で補完的に利用されています。航空機種別は旅客機が最大シェアを占め、次いで軍用機、一般航空機の順です。材料別ではニッケル合金がトップシェアで、続いてチタン合金、アルミニウムが続きます。

世界航空エンジン鍛造市場の規模とシェア - 地域別の分布は?

地域別では、北米と欧州が市場の中心を形成しています。北米は防衛・商業航空の両側面で需要が高く、欧州はエンジンメーカーとの密接なサプライチェーンが強みです。アジア太平洋地域は急速に航空需要が増大しており、特に中国・インドの新興航空市場が成長ドライバーとなっています。

航空エンジン鍛造市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高い技術導入率と防衛予算の安定性に支えられ、成長率が最も高いです。欧州はエンジンメーカーとの協働が進み、品質基準の厳格化が市場拡大に寄与しています。アジア太平洋は航空機保有台数の増加と新規エンジンプログラムの立ち上げが加速しており、今後10年で顕著なシェア拡大が期待されます。

航空エンジン鍛造市場の主要企業プロファイル - 企業戦略は?

主要企業は以下のような戦略を展開しています。All Metals & Forge Group は閉型鍛造設備の自動化に注力し、産能効率を向上。Allegheny Technologies はニッケル・チタン合金の高付加価値製品開発に投資。Doncasters Group は欧州航空メーカーとの長期供給契約を拡大。LISI GROUP はシームレスロールドリング技術で軽量部品を供給し、Safran はエンジンメーカーとの統合サプライチェーンを構築しています。

航空エンジン鍛造市場のポーターの5つの力分析 - 競争要因は?

1) 既存企業間の競争:高度な技術と品質が差別化要因で、価格競争は限定的。2) 新規参入障壁:巨額設備投資と認証取得が高い。3) 代替品の脅威:代替製造法は限定的で、鍛造の優位性は依然として強い。4) 供給者の交渉力:ニッケル・チタン原料は限られた供給元で交渉力が高い。5) 購入者の交渉力:航空メーカーは品質基準が厳しく、サプライヤー選定は慎重である。

航空エンジン鍛造市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高強度合金の専門技術と長年の認証実績。弱み:原材料価格変動への感受性。機会:デジタルツインやAIによるプロセス最適化、低炭素航空機向け軽量部品需要。脅威:貿易政策の変動とサプライチェーンの地政学的リスク。

航空エンジン鍛造市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原材料供給(ニッケル・チタン)、合金製造、鍛造加工、熱処理・機械加工、検査・認証、最終組立・納品の順に構成されます。特に熱処理と非破壊検査が品質保証の要で、AI活用によるデータ駆動型管理が価値創造を加速させています。

航空エンジン鍛造市場への投資インサイト - 戦略的な投資提案は?

投資家は、閉型鍛造の自動化設備とAI品質管理プラットフォームに注目すべきです。また、ニッケル・チタン合金の安定供給確保のため、上流素材メーカーとの戦略的提携も有望です。成長が見込まれるアジア太平洋市場への地域拡大も、長期的リターンを期待できる領域です。

航空エンジン鍛造市場の結論 - まとめと主要ポイントは?

航空エンジン鍛造市場は、技術的ハードルが高いものの、航空産業全体の成長とエンジン効率化への圧力により、堅調な拡大が予測されます。2026年の市場規模は4.10億ドル、2033年には6.78億ドルへと、年平均7.43%の伸びが見込まれます。主要企業の技術投資と地域別需要の拡大が、今後の市場形成の鍵です。

調査方法論 - 本調査はどのように実施されましたか?

本報告は一次情報(企業インタビュー、業界会議、政府統計)と二次情報(業界レポート、学術論文、ニュースリリース)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは2027年から2033年の予測期間に基づき算出し、主要セグメントごとの成長要因をクロスチェックしています。

調査範囲 - カバー範囲と制限は?

調査は航空エンジン鍛造の用途別、鍛造種別、航空機種別、材料別に分類し、グローバルと主要地域(北米、欧州、アジア太平洋)に焦点を当てました。制限としては、提供された財務データ以外の具体的な市場シェアや地域別数値は報告に含まれていません。

主要企業と最新動向 - 上位企業の最近の発表や提携は?

Safranは2023年に次世代ターボファン向け高耐熱ニッケル合金鍛造技術を発表し、LISI GROUPは同年にアジア太平洋拠点でのシームレスロールドリング鍛造ラインを稼働開始しました。Allegheny Technologiesは2024年にチタン合金の低炭素プロセスを導入し、供給安定化を図っています。Doncasters Groupは欧州防衛機関と長期供給契約を更新し、市場シェアを強化しています。