統合エンドポイント管理市場の概要 - 定義、範囲、重要性は何ですか?

統合エンドポイント管理(Unified Endpoint Management、UEM)市場は、デスクトップ、モバイル、IoT デバイスなど多様なエンドポイントを単一のコンソールで統括し、構成、セキュリティ、監視、サポートを提供するソリューション群を指します。企業は増大するデバイス数とリモートワークの拡大に伴い、統一的かつ効率的な管理体制を求めています。この市場は、業種横断的にIT 管理コスト削減とサイバーリスク低減を実現する重要なインフラとして位置づけられています。

統合エンドポイント管理市場の推進要因、制約、課題、機会は何ですか?

主な推進要因は、モバイルデバイスの普及、ゼロトラストセキュリティへの移行、クラウドベース管理への需要です。一方、既存のレガシーシステムとの統合コストやデータプライバシー規制が制約となります。課題としては、異種デバイス間の互換性確保と高度なスキル不足が挙げられます。機会は、AI による自動化、エッジコンピューティングの連携、業界特化型テンプレートの提供です。

統合エンドポイント管理市場の成長トレンドは何ですか?

現在のトレンドは、クラウド型 UEM へのシフトとマルチプラットフォーム統合です。特にモバイルデバイス管理(MDM)と PC 管理を一体化する動きが顕著です。加えて、AI/機械学習を活用した脅威検出と自動パッチ配信が新興技術として注目されています。サブスクリプション型のサービスモデルが主流となり、継続的収益が市場を支えています。

COVID-19 が統合エンドポイント管理市場に与えた影響と回復の軌跡は?

パンデミックによりリモートワークが急速に普及し、エンドポイントの遠隔管理需要が急増しました。結果として 2022 年以降、導入ペースが加速し、市場規模が顕著に拡大しました。回復は持続的で、在宅勤務の定着に伴い、クラウド型 UEM の採用が引き続き伸びる見込みです。

統合エンドポイント管理市場の競争環境は?主要な競合企業と市場統合の状況は?

市場は IBM、Microsoft、VMware、Citrix などの大手ベンダーが技術力とグローバルチャネルでリードしています。一方、42Gears、SOTI、Ivanti などの専門ベンダーが垂直市場向けに差別化された機能でシェアを争っています。近年は M&A が活発化し、プラットフォーム統合やサービス拡充を目的とした統合が進んでいます。

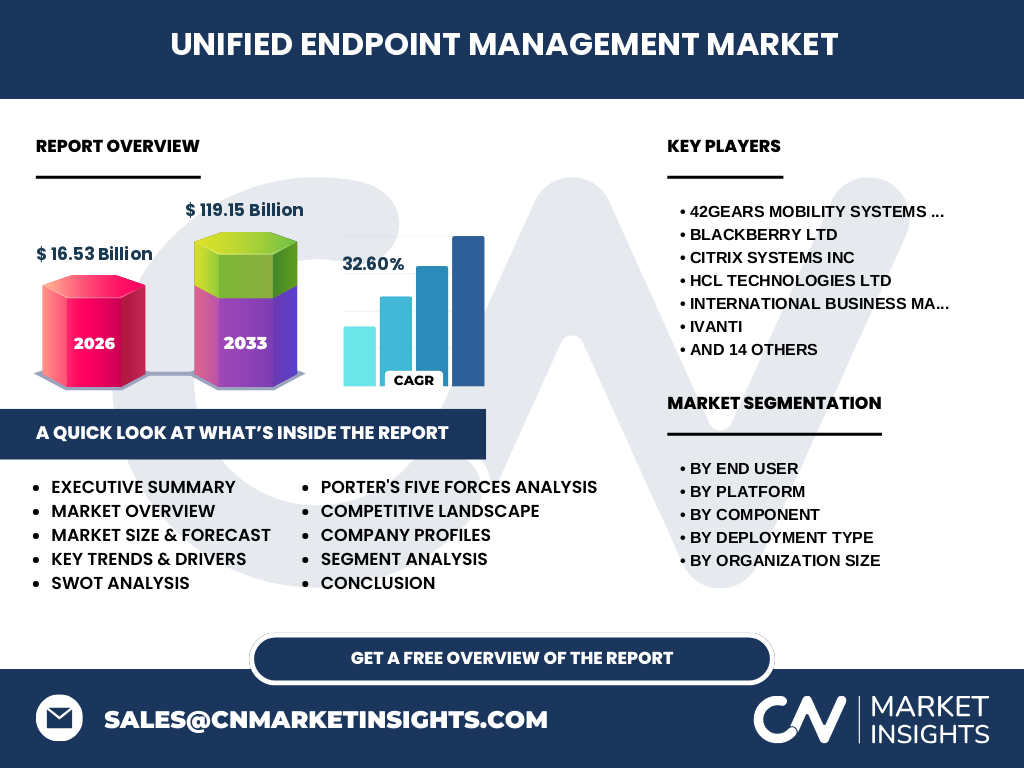

エグゼクティブサマリー - 統合エンドポイント管理市場の主要所見は?

2026 年の市場規模は 165.3 億円(16.53 ビリオン)で、2027 年から 2033 年にかけて 1,191.5 億円(119.15 ビリオン)に達すると予測され、年平均成長率は 32.6% に上ります。クラウド型ソリューションと AI 活用が成長を牽引し、金融・ヘルスケアから製造業まで横断的に需要が高まっています。主要ベンダーはサブスクリプションモデルと統合サービスで差別化を図っています。

統合エンドポイント管理市場の予測 - 2025 から 2032 年の見通しは?

2025 年以降も 30% 超の高い CAGR が継続し、特にクラウド型導入形態が全体の大半を占める見込みです。大企業向けの高度なコンプライアンス機能と中小企業向けのコスト効率化パッケージがそれぞれ市場を拡大させます。地域別では北米、欧州、APAC が主要市場として成長をリードします。

統合エンドポイント管理市場のサイズとシェアのセグメンテーションは?

セグメントはエンドユーザー別(金融・保険、政府・防衛、ヘルスケア、IT・通信、自動車・輸送、小売、製造、その他)、プラットフォーム別(デスクトップ、モバイル)、コンポーネント別(ソリューション、サービス)、導入形態別(クラウド型、オンプレミス)、組織規模別(大企業、中小企業)に分類されます。各セグメントはデジタルトランスフォーメーションの進度に応じて異なる成長速度を示しています。

世界の統合エンドポイント管理市場の地域別サイズとシェアは?

提供されたデータでは具体的な地域別金額は示されていませんが、グローバル規模で見た場合、主要地域は北米、欧州、アジア太平洋が市場を牽引しています。特に APAC におけるモバイルデバイス普及率の上昇がクラウド型 UEM の需要を加速させています。

統合エンドポイント管理市場の地域分析 - 各地域の市場パフォーマンスは?

北米は成熟した IT インフラと高度なセキュリティ規制により最も高い導入率を誇ります。欧州は GDPR などのデータ保護法が UEM のコンプライアンス機能強化を促進し、成長が安定しています。APAC は新興市場のデバイス増加とリモートワークの拡大が追い風となり、最も高い CAGR が予測されています。

統合エンドポイント管理市場の主要企業プロフィール - 企業戦略は?

Microsoft は Azure と連携したクラウド型 UEM を提供し、エコシステムでの優位性を確保。IBM はハイブリッドクラウドと AI 分析を組み合わせた統合管理プラットフォームを強化。VMware は AirWatch を中心としたエンドポイント統合を推進。SOTI、Ivany、42Gears などは業界特化型テンプレートと低価格帯サービスで中小企業市場を狙っています。

統合エンドポイント管理市場のポーターの5フォース分析は?

● 競争企業間の敵対関係:高い技術革新と差別化が必要で、価格競争が激化。● 新規参入の脅威:クラウド技術の敷居は低下しているが、ブランドとセキュリティ信頼が障壁。● 代替品の脅威:従来の MDM や個別管理ツールは機能統合で置き換えられつつある。● 供給者の交渉力:ハードウェアベンダーは標準化された API 提供で一定の影響力。● バイヤーの交渉力:企業は多数のベンダーから選択できるため、価格と機能で交渉が可能。

統合エンドポイント管理市場のSWOT分析は?

● 強み:多様デバイスの一元管理、セキュリティ統合、クラウド型の拡張性。● 弱み:レガシーシステムとの統合コスト、専門人材不足。● 機会:AI 予測保守、エッジデバイス管理、業界特化型ソリューション。● 脅威:サイバー攻撃高度化、規制強化によるコンプライアンス負担、価格競争。

統合エンドポイント管理市場のバリューチェーン分析は?

価値創造は、ハードウェア供給→OS・プラットフォーム提供→UEM ソフトウェア開発→クラウドインフラ構築→システムインテグレーション・導入支援→運用保守・サービスという流れです。特にクラウドインフラとサービス層が付加価値を高め、サブスクリプション収益を最大化しています。

統合エンドポイント管理市場への主な投資インサイトは?

投資先としては、クラウド型プラットフォームと AI 統合機能を有するベンダーが有望です。また、業界別テンプレートを提供し、規制対応を自動化するソリューションは差別化ポイントとなります。M&A による技術取得や地域拡大戦略も投資判断の重要要素です。

統合エンドポイント管理市場の結論 - 要点と要旨は?

市場は 2026 年に 165.3 億円規模で、2033 年には 1,191.5 億円に拡大し、年平均 32.6% の高速成長が予測されます。クラウド型・AI 活用が成長エンジンであり、金融・ヘルスケアから製造業まで幅広い産業で需要が高まっています。競争は激化するものの、差別化と統合サービスが成功の鍵です。

調査手法 - 本調査はどのように実施されましたか?

一次データは主要ベンダーの年次報告書、プレスリリース、インタビューから収集し、二次データは業界レポート、政府統計、専門媒体を参照しました。市場規模は売上高ベースで算出し、CAGR は 2027 年から 2033 年の予測期間に対して算出しています。定量分析と定性インタビューを組み合わせ、妥当性を確認しています。

調査範囲 - カバー範囲と制限は?

本レポートはグローバルな統合エンドポイント管理市場を対象とし、セグメントはエンドユーザー、プラットフォーム、コンポーネント、導入形態、組織規模に分類しています。地域別の具体的売上金額は公開データが限定的であるため、主に成長率とトレンドに焦点を当てました。特定の国別シェアは除外しています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

Microsoft は Azure AD と統合した最新 UEM 版をリリースし、AI ベースの脅威検知機能を追加。IBM は Watson と連携した自動化管理ツールを発表。VMware は AirWatch にエッジコンピューティング機能を組み込み、SOTI は製造業向けの産業 IoT 用テンプレートを提供開始。BlackBerry は高度なセキュリティモジュールを強化し、Citrix はクラウドネイティブ管理プラットフォームを拡充しました。これらの動きは市場の競争激化と差別化戦略の加速を示しています。