统一端点管理市场概述——定义、范围与重要性是什么?

统一端点管理(Unified Endpoint Management,UEM)是一套软件与服务,能够集中管理企业内部的所有计算终端,包括桌面电脑、笔记本、移动设备、物联网终端等。其范围覆盖设备注册、配置、合规、漏洞修补、应用分发以及远程支持等全生命周期管理。UEM的重要性体现在提升 IT 运维效率、降低安全风险、实现跨平台一致的政策执行,并为数字化转型提供基础支撑。

统一端点管理市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括企业对移动办公的需求激增、云计算与零信任安全模型的普及、以及多元终端数量的快速增长。限制因素主要是中小企业预算有限以及对传统 IT 管理模式的惯性。挑战在于跨平台兼容性、数据隐私合规以及复杂的多厂商环境。机遇则来自于AI驱动的自动化运维、边缘计算的融合以及行业定制化解决方案的拓展。

统一端点管理市场的增长趋势是什么?

当前趋势表现为云原生 UEM 平台的快速渗透,企业倾向于采用 SaaS 模式降低前期投入。同时,零信任安全框架推动端点身份与行为的实时监控。AI 与机器学习被用于异常检测与自动补丁,提升响应速度。跨行业的垂直解决方案(如金融合规、医疗数据保护)正成为细分市场的增长点。

COVID-19 对统一端点管理市场的影响及恢复轨迹如何?

疫情期间,远程办公突增,使企业迫切需要统一的端点管理以保障跨地域设备的安全与合规。2020‑2021 年市场需求出现明显加速,随后进入稳健增长阶段。随着疫情逐步缓解,远程工作模式已成为常态,UEM 市场保持持续上升趋势,恢复轨迹呈现高位平稳。

统一端点管理市场的竞争格局如何?主要竞争者有哪些?

市场竞争高度集中,全球领先厂商包括 Microsoft、VMware、IBM、Citrix、BlackBerry、IvblackBerry、SOTI、MobileIron、Sophos、Matrix42 等。近年来并购与技术整合频繁,例如大型云服务提供商通过收购专注移动管理的公司加速布局。竞争焦点聚焦在平台统一性、云端与本地混合部署能力以及AI安全功能。

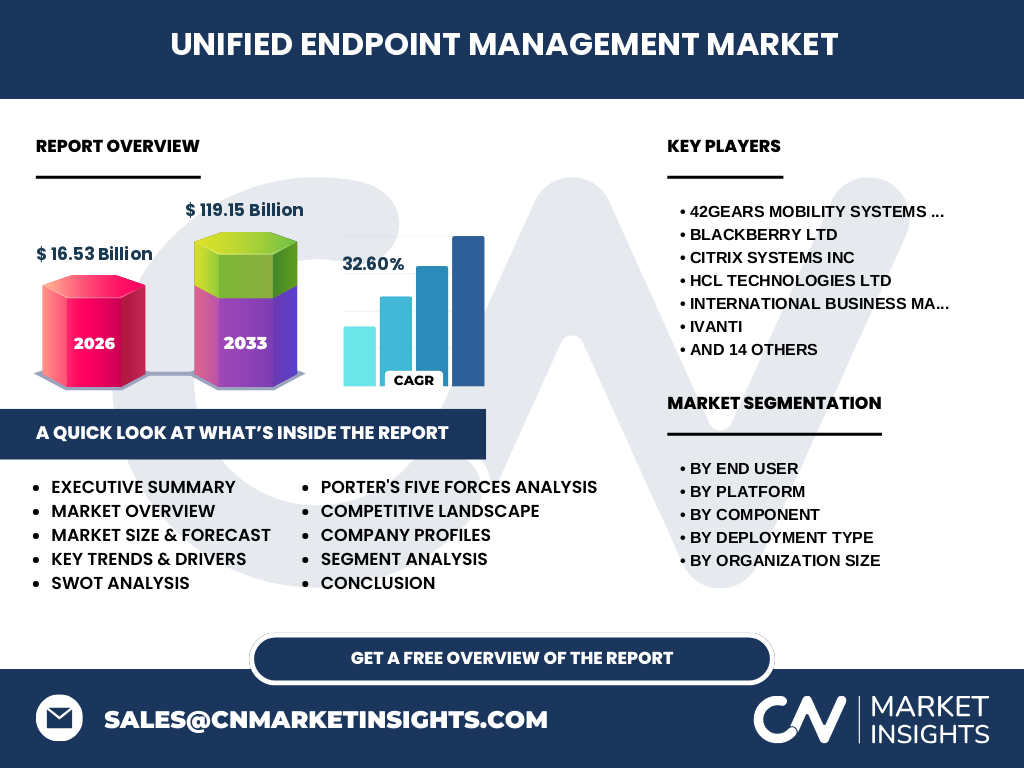

执行摘要——统一端点管理市场的关键发现是什么?

2026 年市场规模达到 165.3 亿元人民币,预计 2027‑2033 年复合年增长率为 32.6%,到 2033 年规模将突破 1191.5 亿元。驱动因素为数字化转型与远程办公需求,云端部署是增长主引擎。主要竞争者正通过混合云与 AI 功能抢占市场,行业细分解决方案提供了新的盈利空间。

统一端点管理市场预测——2025‑2032 年的前景如何?

基于 32.6% 的 CAGR,市场将在 2025 年实现约 124.3 亿元规模,随后每年保持两位数增长,至 2032 年预计接近 1050 亿元。增长将受益于企业对零信任架构的采纳、边缘计算终端的增加以及 AI 自动化运维的普及。不同细分市场(如金融、医疗)将呈现不同的增长速率,整体向高端云服务倾斜。

统一端点管理市场规模与份额按细分进行划分——各细分市场表现如何?

按终端用户划分,金融保险、政府与国防、医疗保健、信息技术与电信、汽车与运输、零售、制造业以及其他行业均为潜在需求方。平台层面,桌面与移动设备分别占据重要比重。组件上,解决方案与服务并重,企业倾向于一次性采购完整套件。部署类型方面,云端部署增长最快,尤其在大型企业中占比提升;本地部署在对合规要求严格的行业仍保持一定需求。组织规模上,大型企业是主要付费群体,小微企业则更多采用按需付费的 SaaS 模式。

全球统一端点管理市场规模与份额按地区划分——地域分布情况如何?

虽然具体地区数据未披露,但可依据行业惯例判断,北美、欧洲和亚太地区是主要的市场推动者。北美凭借成熟的云计算生态占据领先地位,欧洲因合规监管(GDPR)推动安全端点管理需求,亚太地区受益于高速增长的移动互联网与制造业数字化转型。

统一端点管理市场的区域分析——各地区表现如何?

北美市场以技术创新和大企业采购为驱动,增长稳健。欧洲市场受数据主权与行业合规推动,企业更倾向于混合部署以满足本地法规。亚太地区尤其是中国、印度和东南亚国家,因移动办公和智慧制造的快速普及,呈现出最高的增长潜力。拉美和中东地区虽起步较晚,但随着云基础设施的完善,正进入成长期。

统一端点管理市场领先公司概况——主要企业及其战略是什么?

Microsoft 通过 Intune 与 Azure 集成提供完整的云端 UEM 解决方案;VMware 依托 Workspace ONE 强化跨平台管理;IBM 结合云 Pak 与安全服务拓展企业级需求;BlackBerry 侧重安全合规,针对金融与政府部门推出定制化产品;Citrix 通过灵活的虚拟化技术提升远程访问安全;Ivanti 与 MobileIron(已被 Microsoft 收购)在移动设备管理方面拥有深厚技术积累。多数公司正通过并购、开放 API 与 AI 功能强化平台竞争力。

波特五力分析——统一端点管理市场的竞争力量如何?

1)供应商议价能力:主要硬件供应商对软件影响有限,议价能力相对低。2)买方议价能力:企业可在多家供应商之间切换,议价能力较强。3)潜在进入者威胁:云原生平台降低了进入门槛,但品牌与安全认证仍是壁垒。4)替代品威胁:传统的单一 MDM 与单独的防病毒方案构成部分替代,但功能差距明显。5)行业竞争度:竞争激烈,厂商通过技术创新、价格策略和行业生态合作争夺市场份额。

SWOT 分析——统一端点管理市场的优势、劣势、机会与威胁是什么?

优势:统一管理提升运营效率,安全合规能力强;技术成熟度高。劣势:对中小企业成本仍有门槛,平台复杂度导致实施周期长。机会:AI 自动化、安全零信任、行业垂直方案以及边缘计算的融合。威胁:数据隐私监管趋严、竞争厂商的激进定价以及潜在的网络攻击风险。

统一端点管理市场价值链分析——行业结构与价值流如何分布?

价值链起始于硬件制造商提供终端设备,随后是操作系统供应商(如 Microsoft、Apple)构建基础平台。软件层面包括 UEM 平台开发商提供统一管理层,随后是系统集成商与咨询公司负责部署与定制化实施,最后是终端用户通过 IT 部门进行日常运维。增值服务(如安全监控、合规审计)在价值链的后端产生额外收益。

关键投资洞察——在统一端点管理市场应关注哪些投资策略?

投资者应关注具备云原生架构、AI 安全能力及强大生态合作的供应商。并购具有成熟移动管理技术的公司可以快速获取行业客户。关注在金融、政府和医疗等高合规行业拥有深度解决方案的企业,可获得更高的溢价。与此同时,布局亚太地区的本地化服务和数据中心,将受益于区域高速增长。

统一端点管理市场结论——主要结论与要点是什么?

统一端点管理正从传统的 MDM 演进为全平台、全场景的安全管理平台,市场规模在 2026 年已达 165.3 亿元,预计 2033 年突破 1191.5 亿元,年复合增速 32.6%。云端部署、AI 自动化和行业垂直化是主要驱动因素。竞争格局以少数全球巨头为主,但细分行业与地区仍有大量成长空间。

研究方法论——本报告采用了哪些研究方法?

本报告采用“一手”专家访谈、二手公开数据收集、行业报告对标以及竞争情报分析相结合的方式。通过对主要供应商财报、市场调研机构数据以及行业协会发布的资料进行交叉验证,确保预测模型的可靠性。采用自上而下的宏观估算和自下而上的细分市场加权相结合的方法,得出整体规模与细分份额。

研究范围——本报告的覆盖范围与限制是什么?

报告覆盖全球统一端点管理市场的规模、细分、区域及竞争格局,重点关注 2026‑2033 年的预测期。范围包括硬件、软件、服务以及云与本地两种部署模式。由于部分细分市场公开数据有限,报告侧重于已确认的财务与行业趋势,不对具体地区的市场份额进行量化描述。

关键公司与近期动态——统一端点管理市场的主要企业及其最新发展有哪些?

主要企业包括 42Gears Mobility Systems、BlackBerry、Citrix、HCL Technologies、IBM、Ivanti、MICROLAND、Matrix42、Microsoft、Mitsogo、MobileIron、REDPALM、SCALEFUSION、SOTI、STEFANINI、Sophos、TANGOE、VMware、Zoho 以及 baramundi。近期,Microsoft 通过收购 MobileIron 加强移动安全;VMware 推出基于 AI 的零信任 UEM 解决方案;BlackBerry 发布面向金融行业的合规管理平台;SOTI 与云服务提供商合作提供端到端的物联网管理;Zoho 推出面向中小企业的低成本 SaaS UEM 服务。这些动态显示企业正通过并购、技术创新和行业合作提升竞争力。