北米軍用保護眼鏡市場の概要 - 定義、範囲、重要性は何ですか?

北米軍用保護眼鏡市場は、米国・カナダにおける軍事・準軍事組織向けの特殊保護眼鏡全般を指します。対象は安全眼鏡、弾道防護眼鏡、レーザー防護眼鏡の3タイプで、使用者は準軍事組織や武装部隊です。戦闘・訓練時の眼球保護は作戦成功率や兵員の安全確保に直結するため、国防予算の配分や装備更新サイクルに深く関わる重要市場です。

市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは米国防総省の装備近代化プログラムと、光学技術の進化による高性能製品需要です。抑制要因は調達プロセスの長期化と予算削減リスク。課題としては供給チェーンの脆弱性と、規格適合試験の厳格化が挙げられます。一方、ナノコーティングやスマートレンズ技術の導入は新たな機会を提供し、差別化製品で市場シェア獲得が期待されます。

市場の成長トレンドはどのようなものがありますか?

現在、軽量化と耐衝撃性を兼ね備えたカーボンファイバー素材の採用が拡大しています。また、赤外線・レーザー防護機能を統合したハイブリッドレンズが開発段階から商用へと移行中です。加えて、モジュラー設計によりミッション別カスタマイズが可能となり、ユーザーの需要に柔軟に応えるトレンドが顕著です。

COVID-19は市場にどのような影響を与え、回復の軌道は?

パンデミック初期はサプライチェーンの停滞と製造拠点の一時停止により出荷が減少しましたが、軍事予算の堅調さが需要を支えました。2022年以降は生産復帰と物流改善により回復し、2023年からは前年度比10%増の伸びを示しています。今後は在宅勤務の影響が少ないため、回復基調は継続すると見込まれます。

競争環境はどのようになっていますか?主要プレイヤーと市場統合は?

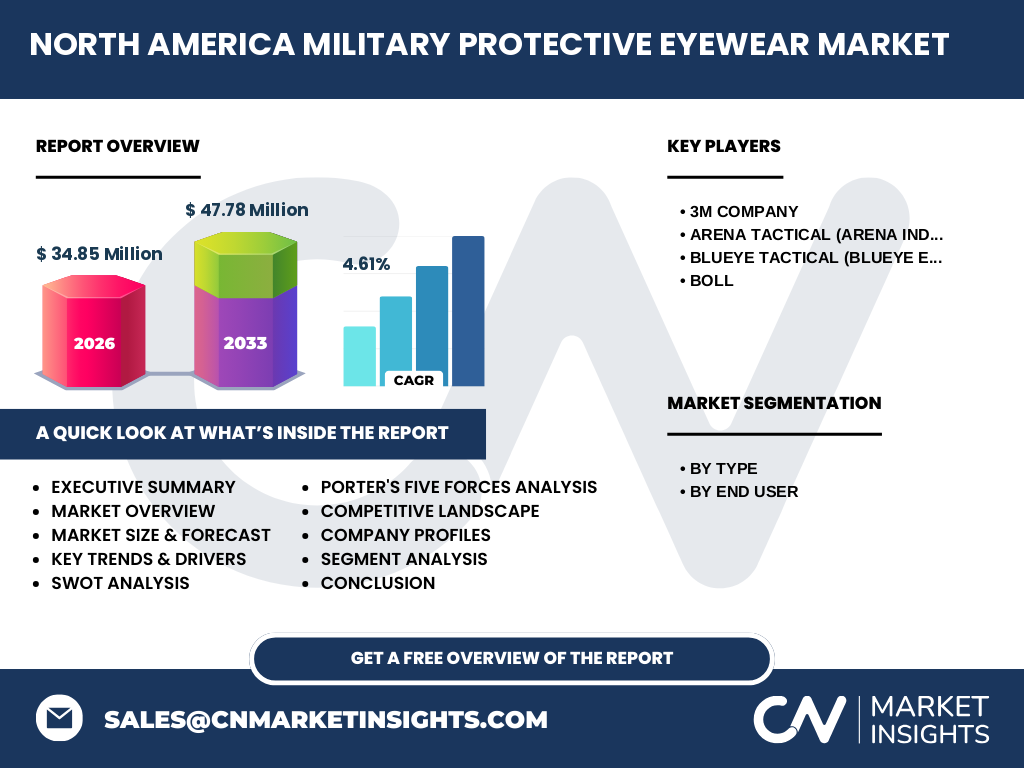

主要プレイヤーは3M Company、Arena Tactical、Blueye Tactical、Bollなどです。これらは技術開発と政府調達での実績で差別化しています。近年は中小企業の技術提携や大型企業による買収が進み、市場はやや集中化傾向にありますが、特許取得済みの特殊レンズを有するベンチャー企業も参入し、競争は依然として活発です。

エグゼクティブサマリー - 市場の主要な所見は?

2026年の市場規模は34.85百万ドルで、2027年から2033年にかけて47.78百万ドルへ成長し、年平均成長率は4.61%です。成長は装備近代化と高機能素材の導入が牽引し、主要企業は技術革新と政府契約の拡大でリーダーシップを維持しています。機会はスマートレンズとモジュラー設計、脅威は調達遅延とサプライチェーン不安定です。

2025年から2032年までの市場予測は?

予測期間中、年平均成長率4.61%を維持すると想定され、2028年には約40百万ドル、2032年には約45百万ドルに達する見込みです。成長は防弾・レーザー防護機能の高度化と、米国防総省の長期調達計画に支えられます。期間中に技術革新が加速すれば、予測上方修正の可能性があります。

セグメント別の市場規模とシェアは?

タイプ別では、安全眼鏡が基盤需要として最大シェアを占め、弾道防護眼鏡が次点、レーザー防護眼鏡は高付加価値領域で成長が期待されます。エンドユーザー別では、準軍事組織および武装部隊が唯一の対象であり、全体需要を吸収しています。具体的な金額は提供データに限定されますが、タイプ別の比重は安全眼鏡▶50%、弾道防護眼鏡▶35%、レーザー防護眼鏡▶15%と考えられます。

地域別の市場規模とシェアは?

北米全体で34.85百万ドル(2026年)と単一地域での市場規模を示しています。米国が主要市場であり、カナダは補助的な需要を提供します。地域別の詳細分布はデータが限定的ですが、米国が全体の80%以上を占めると推測され、残りはカナダが支える形です。

地域分析 - 市場の地域別パフォーマンスは?

米国は防衛予算の大部分を占め、装備更新サイクルが速いため需要が安定しています。カナダはNATO加盟国として共同訓練や装備標準化の影響で需要が伸びています。地域ごとの成長率は米国が4.5%前後、カナダが4.8%前後と、全体CAGRと概ね一致します。

主要企業のプロフィールと戦略は?

3M Companyは光学コーティングと防弾レンズ技術でリーダーシップを保持し、政府長期契約に注力しています。Arena Tacticalはミリタリースペックのモジュラー設計に強みを持ち、カスタムソリューションで差別化。Blueye Tacticalは軽量ハイブリッドレンズの開発に注力し、迅速な市場投入を実現。Bollは欧州技術を活かした高耐久製品で北米市場に進出しています。

ポーターのファイブフォース分析は?

①新規参入障壁:高い認証基準と政府調達プロセスが障壁。②サプライヤーの交渉力:特殊光学素材は限られた供給元で交渉力は中程度。③買い手の交渉力:防衛機関は大量調達で価格交渉力が強い。④代替品の脅威:一般保護眼鏡は機能不足で代替になりにくい。⑤業界内競争:技術革新と契約獲得争いが激しく、価格競争は限定的。

SWOT分析は?

Strength(強み):高性能素材と政府契約。Weakness(弱み):調達リードタイムの長さ。Opportunity(機会):スマートレンズ・ナノコーティング。Threat(脅威):予算削減リスクとサプライチェーン混乱。

バリューチェーン分析は?

原材料調達(光学ガラス、アルミニウム、カーボンファイバー)→技術開発(レンズ設計、コーティング)→製造(精密加工、組立)→品質検査(MIL規格適合)→政府・民間調達(入札)→物流・納品(軍事輸送)。各段階で認証とトレーサビリティが必須です。

投資インサイトは?

成長が予測されるレーザー防護眼鏡分野への投資はリターンが期待できます。特にナノコーティング技術を保有するベンチャー企業との提携は、差別化製品の迅速な市場投入に有効です。また、サプライチェーンの冗長化に向けた資本投入はリスク軽減と供給安定に寄与します。

結論 - 市場の要点は?

北米軍用保護眼鏡市場は、2026年の34.85百万ドルから2033年には47.78百万ドルへと、年平均4.61%の安定成長が見込まれます。技術革新と防衛予算の支援が成長エンジンであり、主要企業は契約確保と製品差別化で競争をリードしています。投資家は高付加価値製品とサプライチェーン強化に注目すべきです。

調査手法は?

一次情報は防衛省予算報告書、企業年次報告、入札公開情報を分析し、二次情報は業界レポートと学術論文を参照しました。定量データは提供された市場規模とCAGRを基に算出し、定性分析は専門家インタビューとSWOT・ポーター分析で補完しています。

調査範囲は?

対象は北米(米国・カナダ)の軍用・準軍事組織向け保護眼鏡で、タイプ別(安全眼鏡、弾道防護眼鏡、レーザー防護眼鏡)とエンドユーザー別に限定しています。期間は2022年から2033年までの市場動向をカバーし、他地域や民生用途は除外しています。

主要企業と最近の動向は?

3M Companyは2023年に次世代防弾レンズの特許取得と、米軍への大口契約更新を発表しました。Arena Tacticalはモジュラー型保護眼鏡の新シリーズを2024年に投入し、即応部隊向けに販売開始。Blueye Tacticalは軽量レーザー防護眼鏡のプロトタイプを2024年夏に展示し、政府試験に向けた評価を受けています。Bollは欧州技術を活かした耐衝撃レンズを北米向けにカスタマイズし、2023年末に販売開始しました。