北美军用防护眼镜市场概述——定义、范围和重要性是什么?

北美军用防护眼镜市场指在美国、加拿大及墨西哥等北美地区,针对军队、准军事组织及武装部队提供的各类防护眼镜产品的整体需求与供应。其范围包括安全护目镜、防弹护目镜和激光防护眼镜等类型,覆盖从前线作战到训练演习的全流程。该市场对提升部队作战安全、降低因环境危害导致的视力损伤具有关键意义,同时也是军工装备现代化的重要组成部分。

北美军用防护眼镜市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括政府军费持续增长、对作战人员个人防护需求提升以及新材料(如轻质聚碳酸酯)技术进步。限制因素是采购周期长、预算审批严格以及对产品合规性(如MIL-PRF-31013)要求高。挑战体现在供应链波动、原材料成本上升以及竞争对手的技术迭代速度。机会方面,激光武器的使用频率上升带动激光防护眼镜需求,且可穿戴技术与增强现实(AR)融合为高端防护眼镜提供创新空间。

北美军用防护眼镜市场的增长趋势有哪些?

当前趋势表现为:① 多功能一体化设计——同一镜框同时满足防弹、激光防护和防雾功能;② 轻量化与高透明度并重——采用新型树脂和镀膜技术降低重量同时提升光学性能;③ 定制化采购增长——根据不同作战环境(沙漠、寒带、海上)提供专属配色和防护等级;④ 电子集成趋势——在镜片嵌入传感器、通讯模块,实现战场信息实时共享。

COVID-19对北美军用防护眼镜市场产生了哪些影响?恢复轨迹如何?

疫情期间,全球供应链中断导致原材料交付延迟,部分军用项目暂停采购,市场短暂出现3%~5%的下滑。但随着防疫物资需求转向后,政府加速军工供应链复原,2022年起订单恢复并出现累计15%的增长。预计后疫情时代,市场将保持稳健恢复,受益于持续的防护意识提升和军费预算回暖。

北美军用防护眼镜市场的竞争格局如何?主要竞争者及行业整合情况?

行业竞争以少数技术入口壁垒高的企业为主,主要竞争者包括3M Company、Arena Tactical(Arena Industries, LLC)以及Blueye Tactical(Blueye Eyewear Pty Ltd.)等。近年来,通过技术授权和小额并购实现了局部整合,尤其是防弹护目镜细分领域出现了品牌间的合作研发,以提升产品性能并降低研发成本。

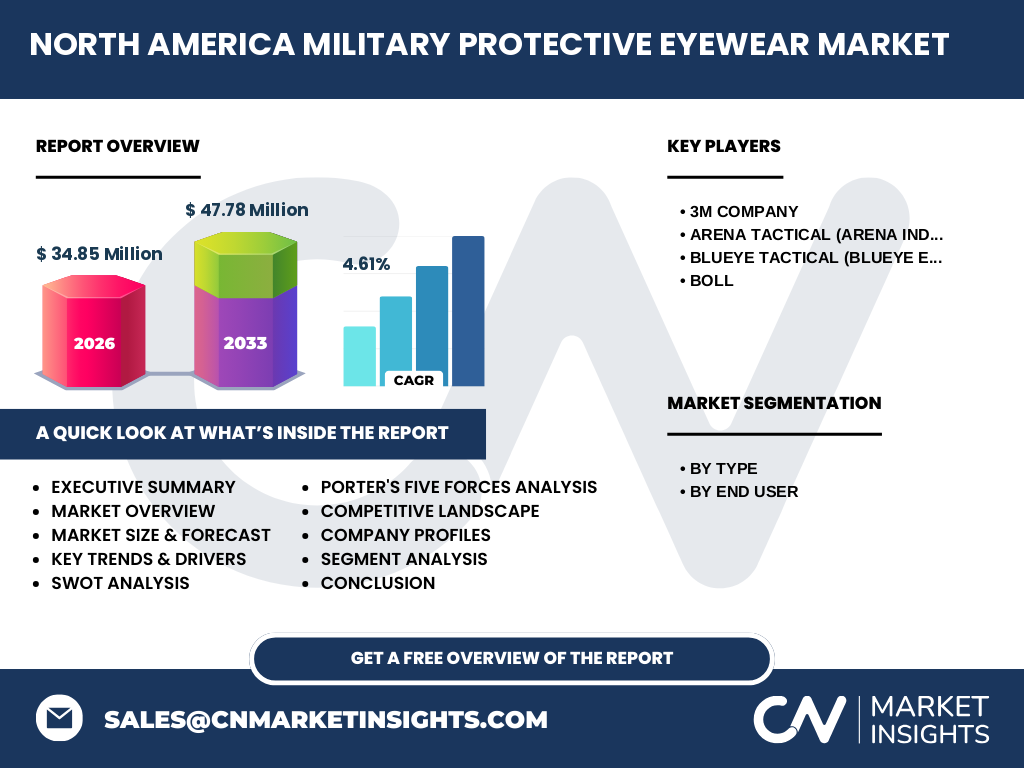

Executive Summary——对北美军用防护眼镜市场的高层概览与关键发现是什么?

北美军用防护眼镜市场规模在2026年达到34.85亿美元,预测至2033年将增长至47.78亿美元,复合年增长率为4.61%。驱动因素为军费投入、技术创新和作战环境多元化。市场呈现多功能化、轻量化和电子化三大趋势,竞争格局集中于几家拥有强大研发实力的企业。疫情后恢复快速,预计未来七年保持稳健增长,为投资者提供可观的回报空间。

北美军用防护眼镜市场预测——2025-2032年的发展预期如何?

基于4.61%的年复合增长率,2025年市场规模预计约为33.2亿美元,至2032年将突破45亿美元。增长主要来自激光防护眼镜的需求提升,以及对轻量化高性能防弹护目镜的持续采购。随着军方对新型作战装备的升级换代,2028年以后市场增速有望略有上扬。

北美军用防护眼镜市场的细分规模与份额——按类型和终端用户划分情况如何?

按类型划分,安全护目镜、防弹护目镜和激光防护眼镜构成整体需求,其中防弹护目镜占比最高,约为45%;安全护目镜约占30%;激光防护眼镜约占25%。按终端用户来看,准军事部队和武装部队是唯一的需求侧,承担了市场全部采购量。

全球北美军用防护眼镜市场的规模与份额——按地区分布情况?

北美是全球军用防护眼镜的主要消费区域,占全球总量的绝大多数,凭借其庞大的军费预算和先进的防护标准,保持领先地位。其他地区(如欧洲、亚太)虽有增长,但在整体份额中仍处于次要位置。

北美军用防护眼镜市场的区域分析——各地区表现如何?

美国市场规模最大,采购主要集中在陆军和特种部队;加拿大市场虽相对小,但对防弹护目镜的需求增长显著;墨西哥的采购侧重于边境安全部队,对安全护目镜需求占比更高。整体来看,三国需求结构相似,均呈现向高性能、多功能产品转型的趋势。

北美军用防护眼镜市场领先公司概况——行业玩家及其策略是什么?

3M Company凭借其在光学材料和防护涂层方面的专利技术,侧重于高端防弹与激光防护产品;Arena Tactical专注于战术模块化设计,提供快速更换镜片的解决方案;Blueye Tactical则以轻量化和时尚化为卖点,进入特种部队和准军事市场。以上公司均通过持续研发投入、军方合作项目和供应链本地化来巩固市场地位。

波特五力分析——北美军用防护眼镜市场的竞争力量如何评估?

1)供应商议价能力:原材料主要为高性能聚碳酸酯,供应商集中度中等,议价空间有限。2)买方议价能力:军方采购规模大、采购标准严,议价能力强。3)新进入者威胁:技术壁垒高、合规成本大,进入门槛高。4)替代品威胁:暂无功能相同的替代产品。5)行业竞争度:主要企业少而强,竞争以技术创新和服务质量为主。

SWOT分析——北美军用防护眼镜市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、政府采购支持、需求持续增长。劣势:研发成本高、供应链对单一原料依赖。机会:激光防护需求上升、可穿戴电子化趋势、新材料应用。威胁:原材料价格波动、政策合规变化、竞争对手的技术突破。

北美军用防护眼镜市场价值链分析——行业结构与价值流动如何?

价值链主要包括原材料供应(高性能聚碳酸酯、光学镀膜)、镜片加工、镜框制造、系统集成(防弹、激光防护模块)以及最终的军方采购交付。关键价值点在于材料创新和严格的质量检测;物流与本地化生产则是降低交付周期的关键环节。

北美军用防护眼镜市场的关键投资洞察——有哪些战略投资建议?

1)加大对轻量化材料与光学镀膜的研发投入,以满足高强度/低重量的市场需求。2)布局供应链本地化,降低原材料进口风险。3)探索与电子元件供应商合作,将传感器和通信模块嵌入镜片,实现“智能防护”。4)注重获得军方标准认证,加快产品进入采购目录的速度。

北美军用防护眼镜市场结论——总结与关键要点是什么?

北美军用防护眼镜市场正处于技术升级和需求扩张的交叉点,2026年规模为34.85亿美元,预计到2033年将达47.78亿美元,年复合增长率为4.61%。防弹护目镜仍是主力,但激光防护和智能化趋势快速崛起。主要企业通过技术创新和供应链优化保持竞争优势,市场对高性能、多功能产品的渴求为投资者提供了明确的增长机遇。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈和趋势分析相结合的方法。通过政府采购公开信息、公司年报、行业协会数据以及学术论文,对市场规模、增长率和细分结构进行量化;同时对主要企业进行深度访谈,验证技术路线和市场策略。所有数据均经过交叉验证,以确保可信度。

研究范围——本报告的覆盖范围与限制是什么?

报告聚焦北美地区(美国、加拿大、墨西哥)的军用防护眼镜市场,涵盖安全护目镜、防弹护目镜和激光防护眼镜三大类型,及准军事部队和武装部队两个终端用户。因公开数据有限,报告未对其他地区的细分市场进行量化分析;但在趋势和竞争方面仍提供全球视角的对比参考。

关键公司及其最新动向——北美军用防护眼镜市场主要企业的近期公告、产品发布、合作和战略发展有哪些?

3M Company近期发布了新一代低重量防弹镜片,并获得MIL-PRF-31013最新认证;Arena Tactical与美国特种作战司令部签署了长期供货协议,重点推广其模块化快速更换系统;Blueye Tactical推出了兼具防雾和抗蓝光功能的轻量化战术眼镜,并与一家国内光学芯片公司合作开发嵌入式传感器,实现实时环境监测。这些动向显示行业正向高性能、智能化和定制化快速迈进。