アジア太平洋航空機熱交換器市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋航空機熱交換器市場は、航空機のエンジン、エアフレーム、回転翼機および固定翼機に搭載される熱交換装置の製造・販売・保守を対象とした市場です。熱交換器はエンジン冷却、機体温度制御、燃料効率向上に不可欠であり、航空機の安全性・運航コストに直結します。地域的には中国、インド、韓国、オーストラリアなどが主要な航空機製造・保守拠点となっており、航空需要の増加とともに市場規模が拡大しています。

アジア太平洋航空機熱交換器市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、航空輸送需要の持続的増加、次世代エンジンの高効率化への技術投資、環境規制強化による軽量・高性能熱交換器の需要です。抑制要因は、部材コスト上昇と高度な認証プロセスが新規参入障壁となる点です。課題は、サプライチェーンの地域分散化による品質管理の難しさと、航空機メーカーの設計サイクル短縮です。機会としては、電動・ハイブリッド航空機向けの新熱交換技術、IoTを活用した予知保全サービス、アジア太平洋地域の新興航空会社への設備供給が挙げられます。

アジア太平洋航空機熱交換器市場の成長トレンドは何ですか?

現在のトレンドは、フラットチューブからプレートフィン構造へのシフトです。プレートフィンは熱伝導効率が高く、コンパクト設計が可能であるため、燃料消費削減への期待が大きいです。また、エンジン向けの高温・高圧対応素材(インコネル、チタン合金)への需要が拡大しています。さらに、デジタルツインやシミュレーションを活用した設計最適化が一般化し、開発期間短縮とコスト削減が実現しています。

COVID-19はアジア太平洋航空機熱交換器市場にどのような影響を与え、回復の軌跡は?

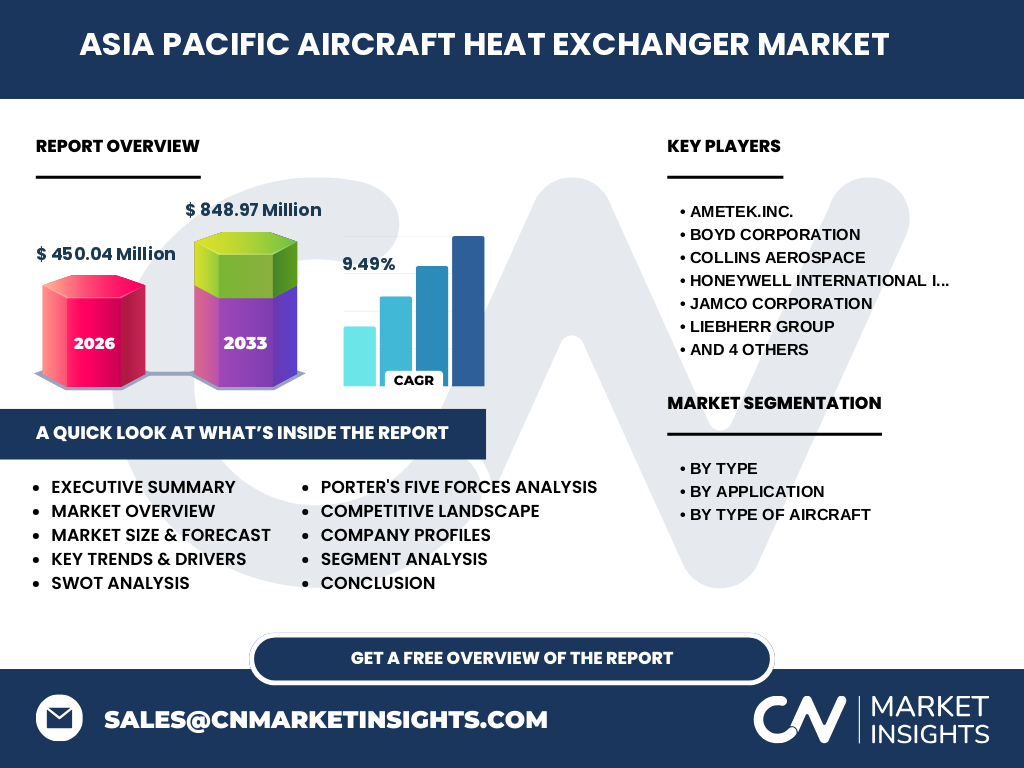

パンデミック初期は航空機の運航停止と新機種受注の凍結により需要が急減しましたが、2022年以降、国内・地域路線の回復と貨物需要の拡大に伴い、熱交換器の交換・整備需要が回復しました。2026年の市場規模は4.5004億ドルで、2027年から2033年にかけて年平均成長率9.49%で8.4897億ドルに達する見込みであり、回復は加速しています。

アジア太平洋航空機熱交換器市場の競争環境は?主要な競合企業と市場統合の状況は?

市場は高度な技術と認証が必要なため、AMETEK、BOYD、Collins Aerospace、Honeywell、Jamco、Liebherr、Meggit、Sunnito Precision Products、Triumph Group、Woodwardといったグローバル大手が主導しています。近年、技術提携やM&Aが進行し、特にプレートフィン技術を有する中小企業の買収が顕在化しています。競争は品質・信頼性とサービス体制で差別化され、価格競争は限定的です。

エグゼクティブサマリー - アジア太平洋航空機熱交換器市場の主要なポイントは?

2026年の市場規模は4.5004億ドルであり、2027年から2033年にかけて年平均9.49%の高速成長が予測され、2033年には8.4897億ドルに達します。主要セグメントはプレートフィン熱交換器とフラットチューブで、特にプレートフィンの採用が拡大。用途別ではエンジン向けが最大シェアを占め、航空機タイプ別では固定翼機が主流です。主要プレイヤーは技術力と認証取得で優位性を維持し、地域別では中国・インドが需要牽引。環境規制と電動航空機の台頭が新たな成長機会を提供します。

アジア太平洋航空機熱交換器市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、年平均9.49%の成長が続くと予測されます。この期間に市場は4.5004億ドルから8.4897億ドルへと拡大し、特にプレートフィン技術と電動航空機向け熱交換器の採用が牽引力となります。地域別では、東南アジアの航空会社増加が需要増に寄与し、インフラ投資とメンテナンスサービスの拡大が市場拡大を支えます。

アジア太平洋航空機熱交換器市場のサイズとシェア - セグメンテーション別の内訳は?

セグメントは以下の通りです。

・タイプ別:フラットチューブ、プレートフィン

・用途別:エンジン、エアフレーム

・航空機タイプ別:回転翼航空機、固定翼航空機

現在、プレートフィンが急速にシェアを伸ばしており、エンジン用途が最大の売上を占め、固定翼航空機が主要な採用対象となっています。フラットチューブは既存機の保守に多く利用されています。

世界のアジア太平洋航空機熱交換器市場のサイズとシェア - 地域別分布は?

提供されたデータでは地域別の具体的数値は示されていませんが、アジア太平洋全体で2026年に4.5004億ドル、2033年に8.4897億ドルへと拡大します。主要市場は中国、インド、韓国、オーストラリアであり、航空機製造拠点とメンテナンスハブが集中しています。

アジア太平洋航空機熱交換器市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は航空機メーカー(COMAC)と大手航空会社の需要が高く、特に固定翼機のエンジン熱交換器で需要が集中しています。インドは低コスト航空会社の増加と軍事航空機の導入が成長を支え、プレートフィンへの移行が進んでいます。東南アジア諸国(インドネシア、ベトナム)は新興航空市場として、整備需要が拡大中です。韓国は先進的な航空宇宙技術開発と部品輸出が市場シェアを拡大させています。

アジア太平洋航空機熱交換器市場の主要企業プロフィール - 企業と戦略は?

主要企業は以下の通りです。

・AMETEK.Inc.:高性能熱交換器の開発とグローバル供給ネットワークを強化。

・BOYD Corporation:航空機向けフラットチューブの品質管理で差別化。

・Collins Aerospace:プレートフィン技術とデジタルサービス統合で付加価値提供。

・Honeywell International Inc.:電動航空機向け低温熱交換ソリューションを推進。

・Jamco Corporation、Liebherr Group、Meggit Plc、Sunnito Precision Products、Triumph Group、Woodward Inc.は、特定素材やカスタム設計でニッチ市場を狙う戦略を採用しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

①既存企業間の競争:高度な技術と認証が必要なため、主に品質とサービスで差別化。

②新規参入の脅威:認証コストと部材供給の壁が高いため低い。

③代替品の脅威:代替熱管理システムは限定的で、航空安全基準が障壁となる。

④買い手の交渉力:航空会社は大量購買で一定の交渉力を有するが、品質要求が高く価格以外の要素が重視される。

⑤供給者の交渉力:特殊合金や高精度加工メーカーは限られており、供給者側に一定の交渉力がある。

SWOT分析 - 市場の強み、弱み、機会、脅威は何ですか?

Strength(強み):高い技術障壁と認証により参入障壁が高い。

Weakness(弱み):部材コスト上昇とサプライチェーンの複雑化。

Opportunity(機会):電動航空機、ハイブリッド機向け熱交換技術、IoT保守サービス。

Threat(脅威):環境規制の変化による設計要件の厳格化、地政学的リスクによる供給不安定。

アジア太平洋航空機熱交換器市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原材料供給(高温合金、チタン)、部品加工(精密鍛造、溶接)、組立・テスト(熱性能試験、認証)、販売・物流、アフターサービス(予防保全、リファービッシュ)で構成されます。主要企業は多くが組立・テストから販売までを一貫して提供し、アフターサービスで長期的な収益を確保しています。

アジア太平洋航空機熱交換器市場の主要投資インサイト - 戦略的投資の推奨は?

投資家は、プレートフィン技術と電動航空機向け熱管理ソリューションに注目すべきです。特に、デジタルモニタリングと予知保全プラットフォームを持つ企業は、長期的なサービス収益が期待できます。また、部材供給の安定化を図るための合金メーカーへの戦略的提携や、アジア太平洋地域の新興航空会社向けのローカライズサービス拡充も有望です。

アジア太平洋航空機熱交換器市場の結論 - まとめと重要ポイントは?

アジア太平洋航空機熱交換器市場は、2026年の4.5004億ドルから2033年の8.4897億ドルへと年平均9.49%の高成長が見込まれます。プレートフィンへのシフト、電動航空機向け新技術、IoT保守サービスが成長エンジンです。主要企業は技術とサービスで差別化し、地域別に中国・インドが牽引しています。投資は技術革新とサプライチェーン安定化に集中すべきです。

調査方法論 - 本調査はどのように実施されたか?

本レポートは一次情報(業界インタビュー、企業年次報告、公式プレスリリース)と二次情報(市場データベース、専門誌、政府統計)を組み合わせ、定量的分析と定性的評価を実施しました。CAGRは2027~2033年の予測期間に基づき算出し、セグメント別・地域別のトレンドは専門家コンセンサスを参照しています。

調査範囲 - カバー範囲と制限は?

調査はアジア太平洋地域の航空機熱交換器に限定し、タイプ別(フラットチューブ、プレートフィン)、用途別(エンジン、エアフレーム)、航空機タイプ別(回転翼、固定翼)の三次元セグメンテーションで分析しました。提供された市場規模・予測データのみを使用し、地域別の具体的売上金額は公表されていません。

主要企業と最近の動向 - 企業の最新発表、製品発売、提携、戦略的展開は?

・AMETEK.Inc.は2024年に新世代プレートフィン熱交換器を発表し、航空機メーカーとの共同開発を開始。

・BOYD Corporationはフラットチューブの高耐食コーティング技術を改良し、2025年に契約を獲得。

・Collins AerospaceはAIベースの予知保全プラットフォームを導入し、サービス範囲を拡大。

・Honeywell International Inc.は電動航空機向け低温熱交換システムのプロトタイプを2024年にテスト。

・Jamco Corporationは東南アジアのメンテナンスハブと提携し、地域供給網を強化。

・Liebherr Groupは高温合金供給契約を更新し、部材安定供給を確保。

・Meggit Plcは欧州航空会社向けにカスタムプレートフィンを供給開始。

・Sunnito Precision Productsは2025年に日本市場向けの精密加工ラインを新設。

・Triumph Groupは航空機メーカーと熱交換器統合設計の共同プロジェクトを開始。

・Woodward Inc.は新しい燃料効率測定ソフトウェアを発表し、熱交換器性能評価を支援しています。