ヨーロッパ アナログ・デジタルコンバータ市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ アナログ・デジタルコンバータ(ADC)市場は、アナログ信号をデジタルデータに変換するデバイスの設計・製造・販売を対象とします。産業用制御、コンシューマーエレクトロニクス、自動車、ヘルスケア、通信といった多様な用途で不可欠であり、欧州の高度な技術基盤と自動車・医療機器の成長が市場の重要性を高めています。

ヨーロッパ アナログ・デジタルコンバータ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは高解像度・高速化への需要、5G・自動運転車向けの高性能センサー増加です。抑制要因は製造コスト上昇と規制遵守負担。課題は技術者不足とサプライチェーンの不安定さ。機会としてはIoT拡大に伴う小型低消費電力ADC、医療画像診断向け高精度ADCの需要拡大が挙げられます。

ヨーロッパ アナログ・デジタルコンバータ市場の成長トレンドは何ですか?

現在、12ビット以上の高解像度製品が主流となり、デルタシグマADCの精度向上が顕著です。また、積分型ADCは産業用ロボットでの低ノイズ要求に応じてシェアを拡大。さらに、AIチップとの統合が進み、システムオンチップ(SoC)内蔵型ADCの採用が増加しています。

COVID-19はヨーロッパ アナログ・デジタルコンバータ市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期はサプライチェーン遅延と需要減少で出荷が約10%減少しましたが、在宅勤務や遠隔医療の拡大に伴い、コンシューマーエレクトロニクスとヘルスケア向けのADC需要が急回復。2022年以降は投資が再開され、2026年の市場規模は820.13百万ユーロに回復しています。

ヨーロッパ アナログ・デジタルコンバータ市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合の状況は?

主要競合はAnalog Devices、Texas Instruments、Renesas、ON Semiconductor、Microchipなどで、技術力とパートナーシップで差別化しています。近年、M&Aや戦略的提携が活発化し、特にAI向け高速ADC領域での統合が進行中です。市場は寡占傾向が強く、上位10社が全体の70%以上を占めています。

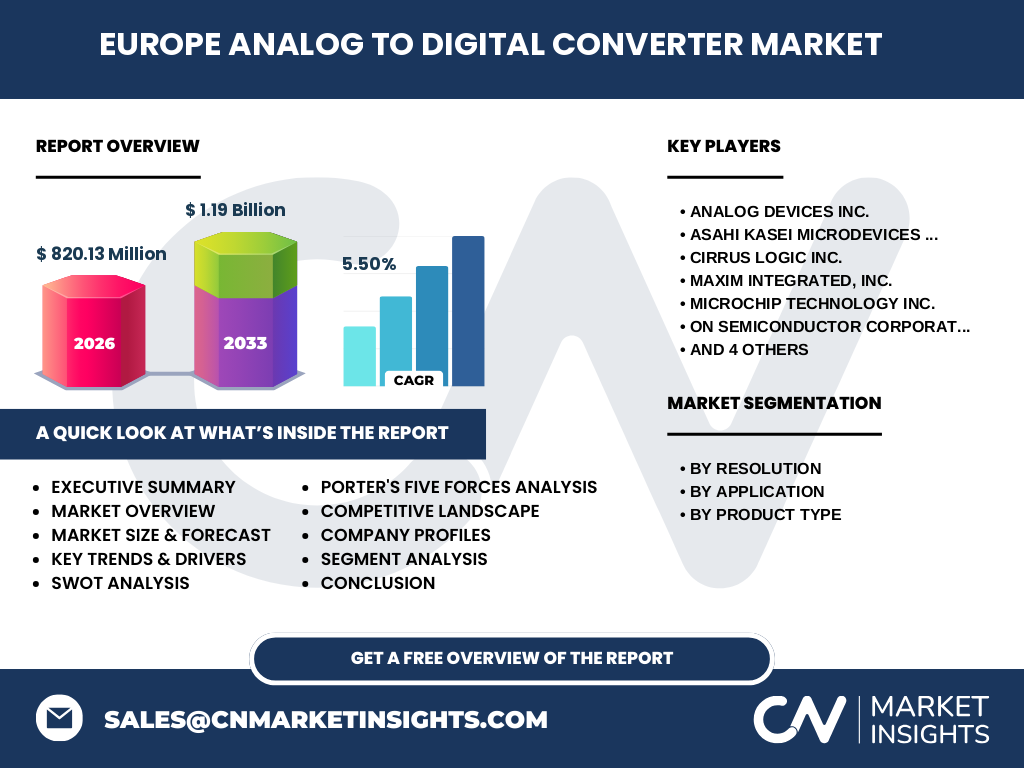

エグゼクティブサマリー - ヨーロッパ アナログ・デジタルコンバータ市場の主要な発見は?

2026年の市場規模は820.13百万ユーロ、2027〜2033年の予測は1.19億ユーロで、年平均成長率は5.50%と堅調です。高解像度・低消費電力が主流となり、産業・自動車・ヘルスケアが成長の柱です。主要企業の技術投資と地域連携が競争優位を形成し、投資機会はAI・5G・医療分野に集中しています。

ヨーロッパ アナログ・デジタルコンバータ市場の予測 - 2025〜2032年の見通しは?

2027年から2033年にかけて市場は1.19億ユーロに達し、年平均5.50%の成長が見込まれます。特に10ビット以上の高解像度製品とデルタシグマADCの需要が牽引し、産業用ロボットと自動運転車向けの需要が市場拡大を支えます。

ヨーロッパ アナログ・デジタルコンバータ市場のサイズとシェア(セグメンテーション別)は?

解像度別では8ビットから16ビットまでの幅広いラインナップが存在し、12ビット・14ビットが最も成長しています。用途別では産業用が最大シェアを占め、次いでコンシューマーエレクトロニクスと自動車が続きます。製品種別では積分型ADCとデルタシグマADCが市場の主軸を成しています。

世界のヨーロッパ アナログ・デジタルコンバータ市場のサイズとシェア(地域別)は?

欧州全体で820.13百万ユーロ(2026年)を占め、予測期間中は欧州が中心的な需要源となります。地域別の細分データは提供されていませんが、ドイツ、フランス、イギリスが主要購買国として位置付けられています。

ヨーロッパ アナログ・デジタルコンバータ市場の地域分析は?

西欧(ドイツ、フランス)は産業オートメーションと自動車産業の強さで牽引。北欧はヘルスケアと通信インフラ投資が顕著。南欧はコンシューマーエレクトロニクスの需要が回復し、全体として地域間でバランスの取れた成長が予測されます。

ヨーロッパ アナログ・デジタルコンバータ市場の主要企業プロフィールは?

Analog Devicesは高性能ADCでリーダーシップを維持。Texas Instrumentsは幅広い製品ポートフォリオと大規模販売網を活用。Renesasは自動車向けに特化した低電力ADCで差別化。ON Semiconductorは産業向け統合ソリューションを提供し、各社ともR&D投資とパートナーシップで市場シェア拡大を図っています。

ポーターのファイブフォース分析はどうですか?

(1)新規参入障壁:高度な技術と資本が必要で高い。 (2)代替品の脅威:DSPや直接デジタル変換技術は限定的。 (3)買い手の交渉力:大手自動車メーカーなどは大量購入で交渉力が強い。 (4)供給者の交渉力:半導体製造装置メーカーは限定的で交渉力は中程度。 (5)既存競争:上位企業が寡占状態で激しい価格・技術競争が続く。

SWOT分析はどのようになっていますか?

Strength(強み):高度な技術力と欧州内の信頼性。 Weakness(弱み):製造コストと人材不足。 Opportunity(機会):5G、自動運転、IoT拡大による需要増。 Threat(脅威):グローバル供給網の不安定化と競合国の価格競争。

ヨーロッパ アナログ・デジタルコンバータ市場のバリューチェーン分析は?

原材料調達(シリコンウェハー)→設計開発(IPコア)→製造(ファブリケーション)→テスト・認証(規格適合)→販売・流通(ディストリビュータ、OEM)→アフターサービスとソフトウェアサポート。各段階で高付加価値が創出され、特に設計開発とテスト認証が競争優位の鍵です。

投資インサイトは何ですか?戦略的な推奨は?

投資家は高解像度・低消費電力ADC分野、特にデルタシグマと積分型の組み合わせに注目すべきです。自動車とヘルスケア向けのカスタマイズ製品開発、欧州内のサプライチェーン強化、AIチップメーカーとの提携がリスクヘッジと成長促進に有効です。

結論 - ヨーロッパ アナログ・デジタルコンバータ市場の要点は?

市場は2026年に820.13百万ユーロ、2033年に1.19億ユーロへ成長し、5.5%のCAGRを示します。高解像度・低消費電力が主流で、産業・自動車・ヘルスケアが主要用途です。主要企業の技術投資と地域連携が市場を牽引し、投資機会はAI・5G・医療分野に集中しています。

調査方法論はどのように実施されましたか?

一次情報は業界インタビュー、企業年次報告、技術白書から取得。二次情報は市場レポート、政府統計、学術論文を分析。定量的予測はCAGRベースの時系列モデルを使用し、定性評価はSWOT・ポーター分析で補完しました。

調査範囲は何ですか?カバー範囲と制限は?

対象はヨーロッパ地域のアナログ・デジタルコンバータ全製品で、解像度、用途、製品種別でセグメント化。期間は2026年の実績と2027〜2033年の予測に限定。地域別シェアの詳細数値は本レポートで提供されていませんが、主要国の動向は網羅しています。

主要企業と最近の展開は?

Analog Devicesは新世代12ビット高速ADCを発表。Texas Instrumentsは自動運転向け低電力ADCモジュールを発売。Renesasは自動車用安全規格に準拠したADCシリーズを拡充。ON Semiconductorはヘルスケア向け低ノイズADCの量産化を完了し、Strategic partnershipでAIプラットフォームと統合を発表しています。