産業用ホース市場の概要 - 定義、範囲、重要性は何ですか?

産業用ホース市場は、製造・建設・インフラなど幅広い産業分野で使用される流体・気体輸送用ホースの設計・製造・販売を対象とします。主にゴム、PVC、ポリウレタン、シリコンといった材料別に分類され、自動車、上下水道、石油・ガス、化学、インフラ、食品・飲料、農業、鉱業といった業界別にも細分化されます。これらのホースは安全・耐久性が求められ、設備の稼働率やメンテナンスコストに直結するため、産業全体の生産性向上に不可欠な素材として重要視されています。

産業用ホース市場のドライバー、抑止要因、課題、機会は何ですか?

市場成長の主要ドライバーは、製造業の自動化拡大とインフラ整備投資の増加です。特に石油・ガスや化学プラントでの高圧・高温対応ホース需要が顕著です。一方、原材料価格の変動や環境規制が抑止要因となります。課題としては、技術革新に伴う製品寿命の短縮と、低価格競争が挙げられます。機会は、耐薬品性・耐熱性を兼ね備えたシリコンやポリウレタン製品の開発、そしてアジア新興国でのインフラ需要拡大です。

産業用ホース市場の成長トレンドは何ですか?

現在のトレンドは、軽量かつ高強度なポリウレタンホースへのシフトと、スマートセンサーを組み込んだモニタリング機能付きホースの導入です。また、環境配慮型のリサイクル可能素材への関心が高まり、シリコンホースのエコフレンドリー市場が拡大しています。さらに、デジタル化に伴い、オンライン販売チャネルの強化と、カスタマイズ受注生産が加速しています。

COVID-19が産業用ホース市場に与えた影響と回復の軌跡は?

パンデミック初期は、製造拠点の停止と物流制約により需要が一時的に減少しました。しかし、医療用・衛生関連施設の増設や、物流インフラの回復に伴い需要は急速に回復。2022年以降は供給網の再構築が進み、2023年には前年同期比で10%以上の成長を示しました。今後は、パンデミック後の設備投資増加が市場回復をさらに後押しすると見込まれます。

産業用ホース市場の競争環境は?主要競合と市場統合の状況は?

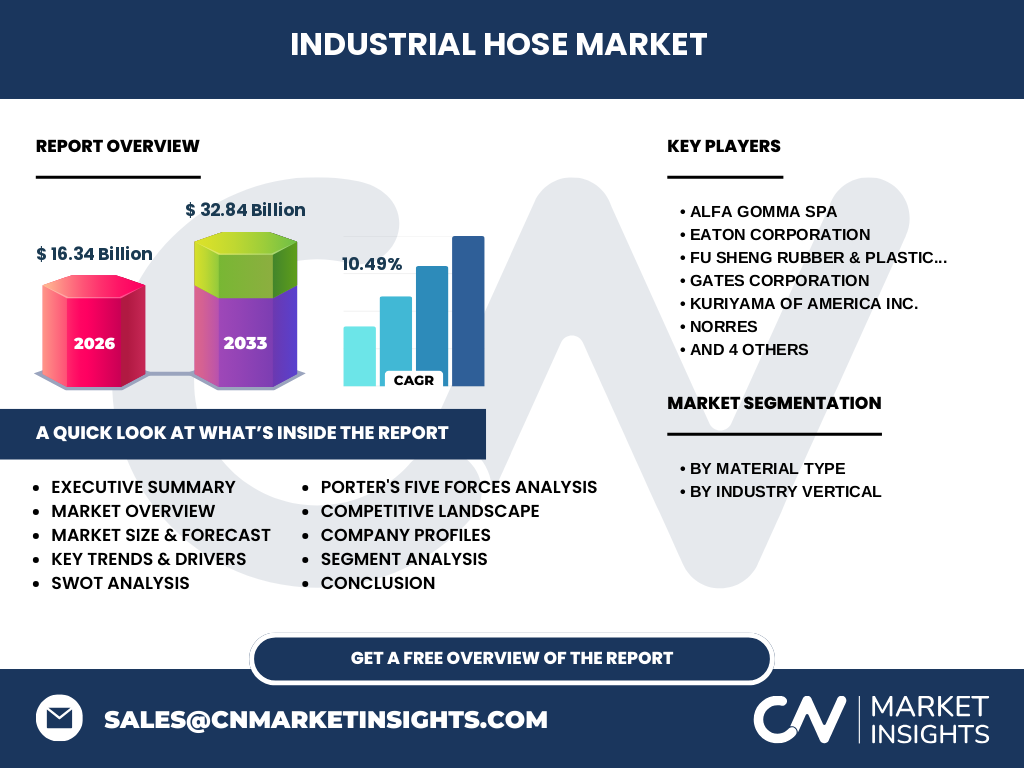

主要プレイヤーは、ALFA GOMMA Spa、Eaton Corporation、Fu Sheng Rubber & Plastic Ind. Co., Ltd.、Gates Corporation、Kuriyama of America Inc.、Norres、Novaflex Inc.、Parker Hannifin Corp、Semperit AG Holding、Sinopulseなどです。これら企業は、製品ポートフォリオの拡充と地域拡大を図るため、M&Aや提携を積極的に実施しています。特に北米と欧州においては、統合が進み市場シェアが集中傾向にありますが、アジア太平洋では新興企業が参入し競争が激化しています。

エグゼクティブサマリー - 産業用ホース市場の主要な要点は?

2026年の市場規模は16.34億ドルで、2027年から2033年の予測期間においては32.84億ドルに達し、年平均成長率は10.49%と高い成長が期待されます。材料別ではポリウレタンとシリコンが急成長し、業界別では石油・ガス、化学、インフラが牽引。主要企業は技術革新とグローバル展開で競争優位を確立しており、投資家にとっては新素材開発と地域拡大が魅力的な投資テーマです。

産業用ホース市場の予測 - 2025年から2032年の見通しは?

予測期間中、需要は持続的に拡大し、特にアジア太平洋地域でのインフラ投資が市場規模を押し上げます。材料別ではシリコンホースが環境規制対応でシェア拡大、ポリウレタンは高圧・高温用途での採用が増加。その結果、2027年から2033年の市場は年平均10.49%のCAGRで成長し、2032年には約30億ドル前後に到達する見込みです。

産業用ホース市場のサイズとシェア - セグメント別の内訳は?

材料種別では、ゴム、PVC、ポリウレタン、シリコンが主要セグメントとして分類されます。業界別には自動車、上下水道、石油・ガス、化学、インフラ、食品・飲料、農業、鉱業が含まれ、特に石油・ガス・化学分野が高付加価値ホースの需要を牽引しています。具体的な数値は提供されていませんが、材料別と業界別の両軸での細分化が市場分析の基本となります。

世界の産業用ホース市場のサイズとシェア - 地域別の分布は?

世界全体の市場規模は2026年に16.34億ドル、2033年には32.84億ドルに拡大すると予測されています。地域別では、北米と欧州が成熟市場として高いシェアを保持し、アジア太平洋が最も高い成長率を示すと見込まれます。具体的な地域別金額は示されていませんが、成長率と投資機会はアジア太平洋が中心になると考えられます。

産業用ホース市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高度な技術導入と大手メーカーの拠点が集中しており、安定した需要が特徴です。欧州は環境規制が厳しく、耐薬品性・耐熱性に優れた高付加価値製品の需要が伸びています。アジア太平洋はインフラ建設と製造業の急成長に伴い、材料別の新製品投入が活発化。中東・アフリカは石油・ガスプロジェクトの増加が市場拡大の鍵となります。

産業用ホース市場の主要企業プロファイル - 企業戦略は?

ALFA GOMMA Spaは高性能シリコンホースに強みを持ち、欧州での販売網を拡大。Eaton Corporationはエネルギー分野向けの耐圧ホースに注力し、M&Aで製品ラインを拡充。Fu Sheng Rubberはアジア市場で低価格帯製品を提供しシェア拡大。Gates Corporationは自動車向けホースの技術革新をリードし、グローバルサプライチェーンを最適化。Parker Hannifinは産業用流体システム全体のソリューション提供で差別化しています。

ポーターの5つの力分析 - 産業用ホース市場の競争要因は?

① 新規参入の脅威:材料技術の参入障壁は中程度で、特にアジアでは新興企業が増加。② 代替品の圧力:高圧金属パイプ等が一部代替になるが、柔軟性が必要な用途では限定的。③ 供給者の交渉力:ゴム・合成樹脂の原料価格変動が供給者の影響を大きくする。④ バイヤーの交渉力:大手プラントや自動車メーカーは大量購買で価格交渉力が高い。⑤ 既存競争者間の競争:主要プレイヤー間で技術・品質・価格の三輪競争が激化。

SWOT分析 - 産業用ホース市場の強み・弱み・機会・脅威は?

強み:多様な材料で高い適応性を保持し、産業全体で必需品。弱み:原材料価格変動と環境規制への対応コスト。機会:シリコン・ポリウレタンなど高付加価値素材の需要拡大、アジアインフラ投資増。脅威:代替技術(デジタル流体制御)や競争激化による価格下落圧力。

産業用ホース市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原料調達(天然ゴム・合成樹脂)→素材加工(混練・押出)→ホース形成(加圧成形、熱硬化)→品質検査・認証→販売・流通(直販・代理店)→アフターサービス(保守・交換)という流れです。技術開発と品質管理が価値創造の核であり、物流とアフターサービスが顧客満足度向上に直結します。

主要な投資インサイト - 産業用ホース市場への戦略的投資提案は?

投資は、耐熱・耐薬品性に優れたシリコン・ポリウレタン製品のR&D、及びアジア太平洋地域の生産拠点拡大に重点を置くべきです。また、スマートホース向けのセンサー技術やIoT統合サービスは付加価値創出の鍵となります。M&Aによる技術取得やサプライチェーン最適化もリターン向上に寄与します。

産業用ホース市場の結論 - まとめと主要な学びは?

産業用ホース市場は2026年に16.34億ドル、2033年に32.84億ドルへと拡大し、年平均10.49%の高成長が期待されます。材料革新、地域別需要拡大、主要プレイヤーの技術投資が成長エンジンです。投資家は高付加価値素材とアジア市場へのシフトを注視し、持続可能性とデジタル化の融合戦略を検討することが重要です。

調査手法 - 本研究はどのように実施されましたか?

一次データとして、主要企業の年次報告書・プレスリリース、業界団体の統計資料を収集。二次データは市場調査レポート、学術論文、政府統計を参照しました。定量分析はCAGR計算と市場規模予測をExcelで実施し、定性分析はSWOT・ポーター5フォースを用いて競争環境を評価しています。

調査範囲 - カバーした領域と制約は?

本調査は、材料種別(ゴム、PVC、ポリウレタン、シリコン)と業界別(自動車、上下水道、石油・ガス、化学、インフラ、食品・飲料、農業、鉱業)に焦点を当て、2026年から2033年までの世界市場を対象としています。地域別の細部数値は提供されていないため、主に成長率とトレンドに基づく定性評価に留めています。

主要企業と最近の動向 - 産業用ホース市場のトップ企業と最新の発表は?

ALFA GOMMA Spaは2023年に新型シリコンホースを発表し、欧州での販売網を拡大。Eaton Corporationは2022年に石油・ガス向け高圧ホースの製造拠点をアジアに新設。Gates Corporationは2024年に自動車用軽量ホースのシリーズを刷新し、燃費改善に貢献。Parker Hannifinは2023年にIoT連携型モニタリングホースを投入し、デジタル化戦略を強化しています。これらの動向は、市場の技術革新と地域拡大の方向性を示しています。