アジア太平洋廃熱ボイラー市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋廃熱ボイラー市場は、産業プロセスや発電設備から排出される余熱を回収し、蒸気や熱エネルギーに再利用する装置の需要を指します。対象は発電ユーティリティ、石油・ガス、化学、一次金属、非金属鉱物などのエンドユーザーで、水平・垂直設置方式や排熱源(油エンジン、ガスエンジン、ガスタービン、焼却炉、窯・炉)に応じて製品が分かれます。エネルギーコスト削減と温室効果ガス削減の双方に寄与するため、持続可能な産業転換において重要な位置づけです。

アジア太平洋廃熱ボイラー市場のドライバー、制約、課題、機会は何ですか?

主なドライバーはエネルギー価格上昇、環境規制強化、そして企業のカーボンニュートラル目標です。制約としては初期投資費用の高さと、既存設備との適合性確保が挙げられます。課題は技術標準の統一不足と、熟練エンジニアの不足です。一方、政府の補助金制度や、産業用IoTによる最適運転支援システムの導入が新たな機会を提供し、スマート化と省エネ効果の両立が期待されています。

アジア太平洋廃熱ボイラー市場の成長トレンドは何ですか?

現在のトレンドは高温度・超高温度排熱の回収効率向上と、モジュラー設計による導入期間短縮です。また、デジタルツインやクラウドベースのモニタリングが標準化しつつあり、運転データを活用した予防保全が普及しています。さらに、水平設置から垂直設置へのシフトが進み、都市部の限られたスペースでも導入が可能になる点が注目されています。

COVID-19はアジア太平洋廃熱ボイラー市場にどのような影響を与え、回復の軌道は?

パンデミック初期は建設プロジェクトの遅延と資本支出の抑制により需要が一時低下しました。しかし、産業の再開とエネルギーコスト上昇が相まって、2022年以降は回復基調に転じました。特に、回復期においては省エネ投資が加速し、2023年以降の導入ペースが上昇しています。現在は回復が安定し、今後数年で更なる成長が見込まれます。

アジア太平洋廃熱ボイラー市場の競争環境は?主要な競合企業と市場統合は?

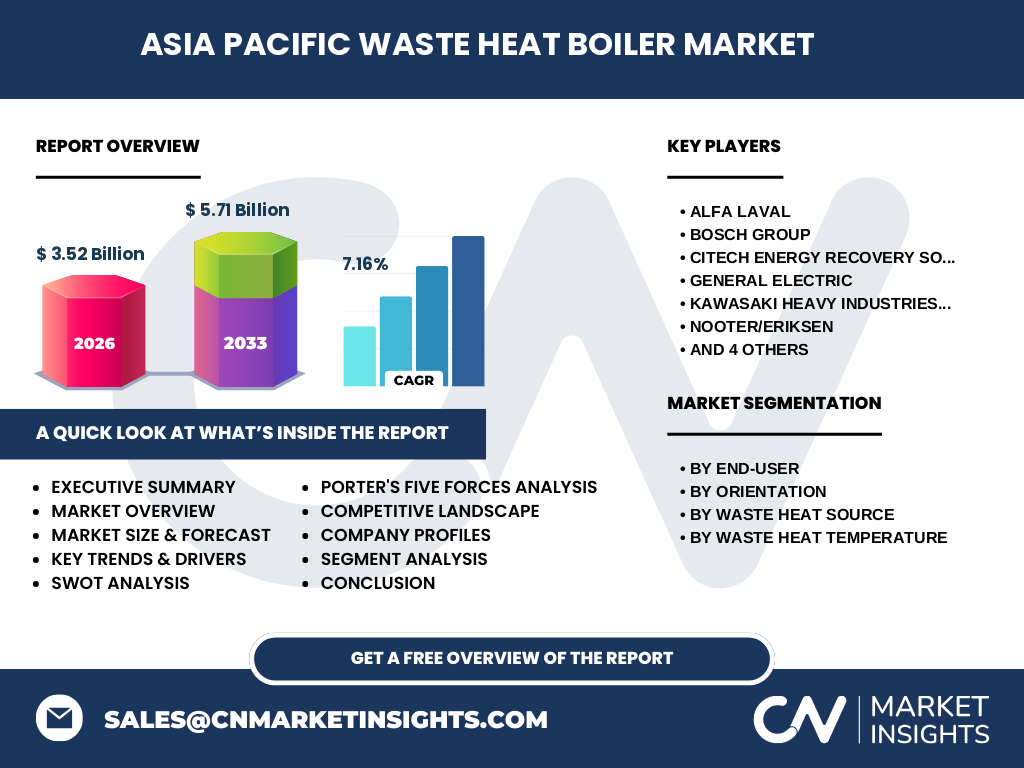

市場はAlfa Laval、Bosch Group、CiTECH Energy Recovery Solutions、General Electric、Kawasaki Heavy Industries、Nooter/Eriksen、Thermax、Thyssenkrupp、Viessmann、Zhengzhou Boilerなどのグローバルプレイヤーが主導しています。これらは技術提携や地域拡大を通じてシェア争奪を行い、近年は製品ラインの統合やサプライチェーンの最適化を目的とした合併・買収が散見されます。競争は技術革新とサービス付加価値で差別化が進んでいます。

エグゼクティブサマリー - アジア太平洋廃熱ボイラー市場の主要な洞察は?

2026年の市場規模は35.2億ドルで、2027年から2033年にかけて57.1億ドルへ拡大し、年平均成長率は7.16%と見込まれます。エネルギーコスト削減と規制対応が需要の主軸であり、デジタル化とモジュラー化が導入障壁を低減しています。主要企業は技術開発と地域パートナーシップで差別化を図り、投資機会は高効率回収システムとスマートモニタリングに集中しています。

アジア太平洋廃熱ボイラー市場の予測 - 2025-2032年の見通しは?

予測期間中、市場は持続的な拡大が期待され、特に高温度・超高温度排熱の回収技術が主導します。政府のエネルギー政策と企業の脱炭素目標が投資を後押しし、年平均7%以上の成長が見込まれます。新興経済国でのインフラ投資増加が需要を支え、既存プラントの改修需要も相乗的に市場を牽引します。

アジア太平洋廃熱ボイラー市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では発電ユーティリティが最大シェアを占め、次いで石油・ガス、化学業界が続きます。向き別では水平設置が依然として主流ですが、垂直設置の採用が増加しています。廃熱源別ではガスタービン排気と焼却炉排ガスが主要な熱源であり、温度別では中温度から高温度へのシフトが顕著です。詳細なシェア比率は公表されていませんが、各セグメントが均衡した成長を示しています。

世界のアジア太平洋廃熱ボイラー市場の規模とシェア - 地域別分布は?

アジア太平洋地域は全体市場の中心であり、特に中国、インド、韓国、日本が主要拠点です。これらの国は産業基盤の拡大とエネルギー政策の強化により、廃熱回収への投資が活発です。北米や欧州は市場全体に対して補完的な役割を果たし、技術供給や高付加価値製品でシェアを占めています。

アジア太平洋廃熱ボイラー市場の地域分析 - 各地域の市場パフォーマンスは?

中国は大規模石油・ガスプロジェクトと発電施設の増加で最大需要を保持し、政府の省エネ補助金が導入を促進しています。インドは化学・一次金属分野で急速な拡大を見せ、モジュラー型ボイラーの導入が進んでいます。日本と韓国は高度な技術基盤を活かし、垂直設置や高温度回収システムで差別化しています。東南アジア諸国は産業集積が進むにつれ、次世代の成長エンジンとなる見込みです。

主要企業のプロファイル - アジア太平洋廃熱ボイラー市場での戦略は?

Alfa Lavalは熱交換技術に強みを持ち、オンサイトサポートとカスタマイズを提供。Bosch Groupはデジタル制御システムを統合し、IoT対応製品を展開。CiTECHは英国拠点で高温度回収に特化し、欧州市場との連携を強化。General Electricは大型発電所向け統合ソリューションを提供し、Kawasakiは日本国内の垂直設置技術でリーダーシップを保持。Nooter/Eriksenはモジュラー設計で中小規模プラントに焦点を当て、Thermaxはインド市場で低価格帯製品を拡充。Thyssenkruppはエネルギー管理プラットフォームと統合し、Viessmannは高効率ボイラーで差別化、Zhengzhou Boilerは中国国内でのコスト競争力を武器にシェア拡大中です。

ポーターのファイブフォース分析 - アジア太平洋廃熱ボイラー市場の競争要因は?

① 既存企業間の競争は技術革新と価格競争が激化しています。② 新規参入障壁は高い初期投資と技術要件があるものの、モジュラー化で参入しやすくなっています。③ 代替品の脅威は低く、従来の燃料ボイラーは環境規制で縮小。④ 供給業者の交渉力は部材(鋼材、熱交換チューブ)が限定的で中程度。⑤ バイヤーの交渉力は大口発電事業者や石油・ガス企業が価格とサービスを重視し、一定の影響力を保持しています。

SWOT分析 - アジア太平洋廃熱ボイラー市場の強み・弱み・機会・脅威は?

強みは省エネ効果と環境規制対応で需要が裏付けられる点。弱みは導入コストと技術標準の未統一。機会は政府補助金、デジタルモニタリング、アジア新興国の産業拡大。脅威は原材料価格変動と、エネルギー政策の不確実性、さらに代替再生可能エネルギーの普及が長期的に需要を分散させる可能性があります。

価値連鎖分析 - アジア太平洋廃熱ボイラー市場の産業構造は?

価値連鎖は、研究開発 → 設計・エンジニアリング → 部材調達(鋼材、熱交換管) → 製造・組立 → 現場設置・試運転 → アフターサービス・保守 → データ解析・最適化の順に構成されます。特にアフターサービスとデータ解析が付加価値を高め、長期的な顧客関係を形成しています。サプライチェーンの地域化が進むことでリードタイム短縮とコスト削減が実現しています。

主要投資インサイト - アジア太平洋廃熱ボイラー市場への投資戦略は?

投資は高効率回収システムとAIベースのモニタリングプラットフォームに集中すべきです。エネルギー政策が支援する補助金対象はモジュラー型と高温度回収装置であり、早期参入がリターンを最大化します。さらに、地域パートナーシップを通じたローカルサービスネットワーク構築が、長期保守収益を確保する鍵となります。

結論 - アジア太平洋廃熱ボイラー市場の要点まとめは?

2026年の市場規模は35.2億ドルで、2033年までに57.1億ドルに伸び、年平均7.16%の成長が予測されます。エネルギーコスト削減と環境規制が持続的な需要を牽引し、デジタル化とモジュラー化が導入障壁を低減しています。主要プレイヤーは技術とサービスで差別化し、投資は高効率・スマート化領域に集中すべきです。市場は地域ごとの特性を活かした戦略が成功の鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

一次データは主要メーカー・サプライヤーへのインタビュー、業界団体のレポート、政府のエネルギー統計から取得し、二次データは市場調査会社の公開資料と学術論文を組み合わせました。定量分析は売上高ベースのCAGR算出、定性分析はSWOT・ポーター分析を用いて総合評価しています。情報の正確性を担保するため、複数ソースのクロスチェックを実施しました。

調査範囲 - 本調査のカバレッジと制限は?

調査はアジア太平洋地域全体を対象とし、エンドユーザー別・向き別・排熱源別・温度別の四層構造で市場を分割しています。対象期間は2026年の実績から2033年までの予測です。調査は提供された市場規模・予測データ(35.2億ドル、57.1億ドル、CAGR7.16%)に基づき、具体的なシェア比率は公表されていないため記載していません。

主要企業と最新動向 - アジア太平洋廃熱ボイラー市場のトップ企業と最近の発表は?

Alfa Lavalは最新の高温度熱回収モジュールを発表し、アジア向けに生産拠点を拡大。Bosch GroupはIoTプラットフォームと連動した遠隔制御ソフトをリリース。CiTECHは英国拠点での新技術特許取得と、欧州向け大型プロジェクト受注を発表。General Electricは発電所向け統合エネルギー管理システムを導入し、Kawasakiは垂直設置型の省スペースボイラーを商用化。Nooter/Eriksenはモジュラー設計の標準化を進め、Thermaxはインド国内で低コストモデルをローンチ。Thyssenkruppはエネルギーサービス部門とのシナジーでサブスクリプション型保守サービスを開始。Viessmannは高効率燃焼技術を組み込んだ新製品を展開し、Zhengzhou Boilerは中国地方政府と共同で省エネ補助金対象プロジェクトを開始しています。