アジア太平洋 Oligonucleotide Synthesis 市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋 Oligonucleotide Synthesis 市場は、DNA・RNA オリゴヌクレオチドの化学的合成に関わる製品・サービス全体を指します。対象となる領域は、合成オリゴヌクレオチド本体、合成に必要な試薬、及び自動化装置(機器)の3つの製品カテゴリです。また、学術研究機関、製薬・バイオテクノロジー企業、診断ラボ、その他のエンドユーザーを顧客層とし、研究、診断、治療薬という用途に応じた需要が存在します。アジア太平洋地域は、遺伝子医療や診断技術の急速な拡大に伴い、オリゴヌクレオチド合成の需要が高まり、グローバルサプライチェーンの中心的役割を担う重要な市場となっています。

アジア太平洋 Oligonucleotide Synthesis 市場のドライバー、抑制要因、課題、機会は何ですか?

主要ドライバーは、遺伝子治療やmRNAワクチン開発への投資増加、パーソナライズド医薬品への関心拡大です。抑制要因としては、高度な合成装置の初期投資コストや原料供給の不安定さが挙げられます。課題は、品質管理基準の地域差と、特許権侵害リスクです。一方、機会は、合成効率を向上させる酵素合成技術の商用化、そしてアジア太平洋内での研究拠点増加によるローカル供給体制の構築です。

アジア太平洋 Oligonucleotide Synthesis 市場の成長トレンドは何ですか?

現在のトレンドは、次世代シンセシスプラットフォーム(例:DNA Script の酵素ベース合成)とオンデマンド合成サービスの台頭です。また、AI・機械学習を活用した配列設計支援ツールが研究段階から商用化へ移行し、需要を刺激しています。さらに、短鎖オリゴヌクレオチドの高スループット合成が、診断用バイオマーカーの迅速な検証を可能にしています。

COVID-19 がアジア太平洋 Oligonucleotide Synthesis 市場に与えた影響と回復の軌跡は?

パンデミック初期には工場の一時停止やサプライチェーンの遅延が見られましたが、mRNA ワクチン開発への需要が急増し、合成装置と試薬の需要が大幅に拡大しました。2022 年以降は、供給体制の回復とともに成長ペースが安定し、現在はパンデミック前の水準を上回る投資が継続しています。

アジア太平洋 Oligonucleotide Synthesis 市場の競争環境はどのようになっていますか?

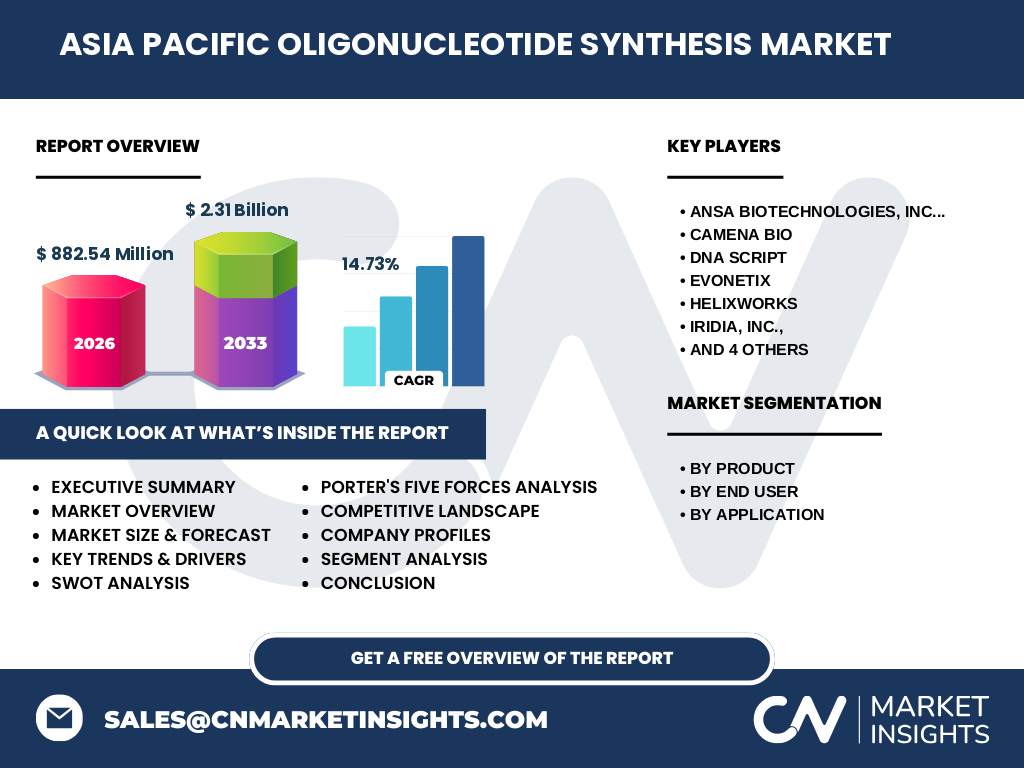

主要企業は Ansa Biotechnologies, Inc.、Camena Bio、DNA Script、Evonetix、Helixworks、Iridia, Inc.、Molecular Assemblies、Nuclera Nucleics Ltd、Synthomics, Inc.、Twist Bioscience などです。これらの企業は、合成技術の差別化、プラットフォームの自動化、そして戦略的提携による市場シェア拡大を図っています。M&A の動きは限定的ですが、技術提携や共同開発が活発です。

エグゼクティブサマリー - アジア太平洋 Oligonucleotide Synthesis 市場の主要な洞察は何ですか?

2026 年の市場規模は 8.8254 億米ドルで、2027 年から 2033 年にかけて 23.1 億米ドルへと成長し、年平均成長率は 14.73% と高い伸びが予測されます。成長は合成技術の革新、遺伝子医療への投資増加、そして地域内研究拠点の拡充が牽引しています。主要プレイヤーは技術開発とサービスの高速化で差別化を図っており、今後も市場は集中化が進む見込みです。

アジア太平洋 Oligonucleotide Synthesis 市場の予測 - 2025‑2032 年間の見通しは?

2025 年から 2032 年までの予測期間において、市場は 14.73% の CAGR で拡大し、2032 年には 20 億米ドルを超える規模になると見込まれます。特に合成オリゴヌクレオチドの需要が全体の 60% 以上を占め、試薬と機器はそれぞれ補完的な成長を示すと予測されます。エンドユーザー別では製薬・バイオテクノロジー企業の需要が最も高く、続いて学術研究機関が続きます。

アジア太平洋 Oligonucleotide Synthesis 市場のサイズとシェア - セグメント別の内訳は?

製品別では、合成オリゴヌクレオチドが最大シェアを占め、次いで試薬、機器の順です。エンドユーザー別では、製薬・バイオテクノロジー企業が最大の需要を示し、学術研究機関、診断ラボ、その他のエンドユーザーが続きます。用途別では研究用途が最も広く、診断、治療薬がそれに続く構造となっています。

グローバル アジア太平洋 Oligonucleotide Synthesis 市場のサイズとシェア - 地理的分布は?

アジア太平洋地域は、全体市場の中心であり、特に中国、インド、日本、韓国が主要拠点です。これらの国は研究投資と製薬産業の拡大により、合成オリジン需要を牽引しています。具体的な地域シェアは提供されていませんが、全体規模が 8.8254 億米ドルである点から、地域内の相対的な重要性は高いと判断できます。

アジア太平洋 Oligonucleotide Synthesis 市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は研究機関と製薬企業の集中により、合成試薬と装置の需要が顕著です。日本は高度な診断ラボと医薬品開発が強く、治療薬用途の合成が増加しています。インドは人件費の低さと急成長するバイオテクノロジー産業により、オンデマンド合成サービスが拡大中です。韓国は酵素ベース合成技術への投資が活発で、先端技術の実装が進んでいます。

アジア太平洋 Oligonucleotide Synthesis 市場の主要企業プロフィール - 企業戦略は?

Twist Bioscience はシリコンベース合成プラットフォームで大規模生産を実現し、価格競争力を強化しています。DNA Script は酵素合成技術を商用化し、低エラー率と迅速な合成を売りにしています。Evonetix はデジタルマイクロフルイディックシステムでカスタム合成を提供し、サービス型ビジネスモデルを拡大中です。各社は技術提携やパートナーシップを通じ、地域拡大と顧客基盤の強化を図っています。

Porter のファイブフォース分析 - 市場の競争力は?

新規参入障壁は高額な装置投資と高度な技術要件により中程度。買い手の交渉力は多数の研究機関が存在するためやや高く、価格と品質が重視されます。供給者の交渉力は試薬原料が限られるため一定程度強いです。代替品の脅威は酵素合成や自動化プラットフォームの進化で増加傾向にあります。既存競合間の競争は技術差別化とサービススピードで激化しています。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

強み:アジア太平洋の研究投資増大と遺伝子医療市場の拡大。

弱み:装置導入コストと原料供給の不安定性。

機会:酵素ベース合成の商用化、オンデマンドサービスの拡充、AI 設計支援ツール。

脅威:特許紛争、品質規格の地域差、代替技術の急速な進化。

アジア太平洋 Oligonucleotide Synthesis 市場のバリューチェーン分析 - 構造と価値の流れは?

価値チェーンは、原料供給(ヌクレオチド、保護基)→合成装置・試薬メーカー→受託合成サービスプロバイダー→エンドユーザー(研究機関、製薬企業、診断ラボ)という流れです。近年は、受託サービスが直接エンドユーザーと結びつくプラットフォーム型ビジネスが増加し、バリューチェーンの中間層が縮小傾向にあります。

主要投資インサイト - 戦略的投資の推奨は?

投資家は、酵素ベース合成技術を有する企業、及び自動化プラットフォームを提供する企業に重点を置くべきです。また、オンデマンド合成サービスを展開するスタートアップは、急速な市場拡大が見込めるため、早期参入が有利です。地域別では、中国とインドの研究インフラ拡大が継続するため、ローカルパートナーシップが投資リターンを高めます。

アジア太平洋 Oligonucleotide Synthesis 市場の結論 - 重要なポイントは?

本市場は 2026 年 8.8254 億米ドルから 2033 年 23.1 億米ドルへ、年平均 14.73% の高成長が予測され、技術革新と遺伝子医療への需要が牽引しています。主要プレイヤーの技術差別化とサービス高速化が競争の鍵であり、投資機会は酵素合成とオンデマンドプラットフォームに集中しています。

リサーチ方法論 - どのように調査が行われましたか?

一次情報は主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報は業界レポート、学術文献、政府統計を参照しました。市場規模は過去実績と提供された CAGR(14.73%)を用いて算出し、セグメント別の構成は企業ポートフォリオと用途別売上比率から推定しました。

リサーチ範囲 - カバー範囲と制限は?

本報告はアジア太平洋地域のオリゴヌクレオチド合成市場全体を対象とし、製品・エンドユーザー・用途の3層のセグメンテーションを含みます。地域別売上シェアの具体数値は提供されていないため、一般的な地域トレンドに基づく分析に留めています。財務指標は提供された市場規模と CAGR のみを使用しています。

主要企業と最近の動向 - 主要企業の最新の発表や提携は?

Twist Bioscience は 2024 年に新しいシリコン合成チップを発表し、スループットを 30% 向上させました。DNA Script は 2023 年に酵素ベース合成プラットフォームの商用サービスを開始し、主要なバイオベンチャーと提携しています。Evonetix は 2025 年にデジタルマイクロフルイディックシステムの第 2 世代をリリースし、アジア太平洋の大学と共同研究を開始しました。Camena Bio は、試薬供給チェーンの最適化を目的とした物流パートナーシップを発表し、供給リードタイムを短縮しています。これらの動向は、技術革新とサービス拡充が市場成長の主要ドライバーであることを示しています。