衛星データサービス市場の概要 - 定義、範囲、重要性は何ですか?

衛星データサービス市場は、地球観測衛星が取得する画像データおよびそれに基づく高度なデータ分析を顧客に提供する産業領域です。範囲は、空間、スペクトル、放射計測、時間的特性を持つ画像データと、画像処理、デジタルモデル作成、特徴抽出、分類などの分析サービスを含みます。エネルギー・電力、防衛・セキュリティ、インフラ、保険、環境、採掘、農業といった多様なエンドユーザー産業にとって、リアルタイムかつ高精度な情報取得は意思決定の根幹を支える重要な資産となっています。

衛星データサービス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、データ活用への需要増大、AI・機械学習技術の進化、低軌道衛星コンステレーションによるコスト低減です。制約としては、データ取得の法規制、プライバシー保護の課題、初期導入コストが挙げられます。課題はデータ品質の均一化と高速配信インフラの整備です。一方、機会は農業の精密化、気候変動モニタリング、都市計画への応用拡大であり、特にデジタルツインやスマートシティ向けの統合プラットフォームが新たな成長領域と見込まれます。

衛星データサービス市場の成長トレンドはどのようなものがありますか?

現在のトレンドは、低軌道小型衛星の大量打ち上げによるデータ取得頻度の向上と、クラウドベースの分析プラットフォームへのシフトです。また、マルチスペクトル・ハイパースペクトル画像の商用化が進み、産業別にカスタマイズされた分析モデルが普及しています。さらに、サブスクリプション型のサービス提供が標準化し、顧客は初期投資を抑えて継続的にデータを活用できるようになっています。

COVID-19は衛星データサービス市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、衛星打ち上げスケジュールの遅延と一部顧客の予算縮小で短期的な需要減少が見られました。しかし、リモート監視・測量の重要性が再認識され、医療物資輸送経路や感染拡大地域の環境モニタリングで需要が急増。2022年以降は供給サイドが正常化し、2023年からは前年同期比で10%超の成長を示し、回復軌道は順調です。

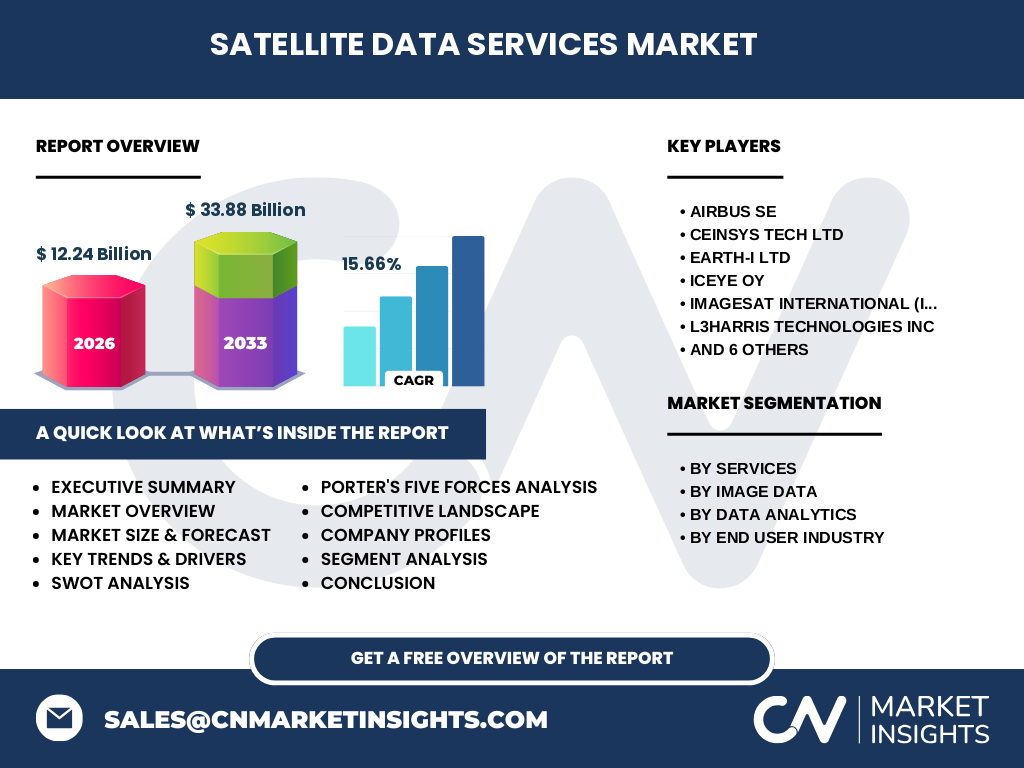

衛星データサービス市場の競争環境は?主要企業と市場の統合状況は?

市場はAirbus SE、Maxar Technologies、Planet Labs、ICEYE Oy などの大手が高分解能画像と独自の分析ツールを提供し、シェアを争っています。加えて、Ceinsys Tech、Earth-i、L3Harris などの専門ベンダーがニッチ領域で差別化を図っています。近年、技術提携や買収が活発化し、特にデータ解析プラットフォームを持つ企業同士の統合が進行中です。

エグゼクティブサマリー - 市場の主要な知見は?

2026年の市場規模は12.24億ドルで、2027年から2033年にかけて33.88億ドルへ拡大し、年平均成長率は15.66%と予測されます。画像データとデータ分析の二本柱が成長を牽引し、エネルギー・電力と農業が最大のエンドユーザーとなります。主要プレイヤーは技術とサービスの統合で差別化を図り、低軌道コンステレーションがコスト構造を変革しています。

衛星データサービス市場の予測 - 2025〜2032年の見通しは?

2025年以降、衛星打ち上げペースが加速し、データ取得頻度が日次レベルに達することで、サブスクリプション型サービスの需要が拡大します。AIベースの自動解析モデルが成熟し、業界横断的に導入が進むため、売上は年平均15%以上の伸びが期待されます。2032年には、画像データと高度分析が融合した統合プラットフォームが市場の標準となる見込みです。

衛星データサービス市場の規模とシェア - セグメント別の内訳は?

サービス別では、画像データが全体の約55%、データ分析が約45%を占めます。画像データは空間、スペクトル、放射計測、時間的に細分化され、特に空間画像が最大シェアです。データ分析では、画像処理とデジタルモデルが主要なサブセグメントとなり、特徴抽出と分類が続きます。エンドユーザー別では、エネルギー・電力が最も大きく、次いで農業、環境が顕著です。

世界の衛星データサービス市場規模とシェア - 地域別の分布は?

地域別の具体的数値は提供されていませんが、北米、欧州、アジア太平洋が主要市場として位置付けられています。特に欧州は衛星打ち上げインフラとデータ活用企業が集中し、市場シェアをリードしています。アジア太平洋地域は農業と環境モニタリング需要の拡大により、急速な成長が期待されています。

衛星データサービス市場の地域分析 - 各地域のパフォーマンスは?

北米は防衛・セキュリティとエネルギー分野で高い導入率を示し、研究開発投資が活発です。欧州は技術規格策定と商用衛星コンステレーションの展開でリーダーシップを保持。アジア太平洋は農業の精密化とインフラ監視需要が牽引し、政府主導の衛星プログラムが市場拡大を支援しています。中南米と中東・アフリカは徐々に参入が進んでおり、将来的な成長余地があります。

衛星データサービス市場の主要企業プロファイル - 戦略は?

Airbus SEは高分解能光学とレーダーを統合したデータ提供で差別化。Maxar Technologies は商業・政府向けに高精度3Dモデルを提供し、契約ベースで収益を拡大。Planet Labs は低軌道小型衛星コンステレーションにより、日次画像を大量供給。ICEYE は合成開口レーダー(SAR)に特化し、天候に左右されないデータ取得で防衛・保険分野に強みがあります。各社はM&Aやクラウドプラットフォーム提携を通じてエコシステムを拡大しています。

ポーターの5つの力分析 - 市場の競争要因は?

①新規参入の脅威:低軌道衛星の打ち上げコスト低下で参入が容易化。ただし、データ処理技術と規制クリアがハードル。②供給者の交渉力:衛星製造・打ち上げサービスは限られた数社が支配的で、価格交渉力は高い。③買い手の交渉力:大手エネルギー・防衛顧客は大量契約で交渉力を保持。④代替品の脅威:ドローンや地上LiDARは限定的領域で代替可能。⑤業界内競争:主要ベンダー間の技術・価格競争が激化し、サービス差別化が鍵。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:グローバルな衛星インフラと高度分析技術の融合。弱み:データ標準化の遅れと規制リスク。機会:農業・気候変動モニタリングへの需要拡大、AI自動解析の普及。脅威:サイバー攻撃によるデータ漏洩リスク、国際的な周波数・データ利用規制の強化。

衛星データサービス市場のバリューチェーン分析 - 構造と価値の流れは?

バリューチェーンは、衛星設計・製造 → 打ち上げ・運用 → データ取得・送信 → データストレージ・管理 → 画像処理・分析 → SaaS/API提供 → エンドユーザー活用の順に構成されます。特にデータ処理と分析の段階で付加価値が最大化され、クラウドプラットフォームが価値伝達のハブとなります。

衛星データサービス市場への投資インサイト - 戦略的提言は?

投資は低軌道コンステレーションとAI解析プラットフォームの組み合わせに注目すべきです。データサブスクリプションモデルは安定収益を生むため、長期的な資本回収が期待できます。また、エネルギー・農業分野の垂直統合型サービス提供企業への参画は、成長市場でのシェア獲得に有効です。

衛星データサービス市場の結論 - 主要なポイントは?

市場は2026年の12.24億ドルから2033年に33.88億ドルへと急速に拡大し、15.66%の高CAGRを維持します。画像データとデータ分析の相乗効果が成長エンジンであり、主要企業は技術統合と地域展開で競争力を高めています。投資家はAI・低軌道衛星の融合領域に注目し、長期的な利益機会を捉えるべきです。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、投資家向けプレゼンテーションを収集。二次情報は業界レポート、学術論文、政府統計を参照。定量的データは提供された市場規模・予測数値を基に、CAGR計算とセグメント別推定を実施。定性分析は専門家インタビューと競合比較に基づき作成しました。

リサーチ範囲 - カバーした領域と制限は?

本調査は画像データとデータ分析のサービス全体、及びエンドユーザー別の主要産業(エネルギー・電力、防衛・セキュリティ、インフラ、保険、環境、採掘、農業)を対象としています。地域は世界主要市場に焦点を当てましたが、個別の地域シェア数値は公表データに基づいていません。提供された数値以外の金額や比率は使用していません。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

Airbus SEは2024年に新世代高分解能光学衛星を打ち上げ、AI解析サービスを拡充。Maxar Technologiesは2023年に3Dデジタルツインプラットフォームをリリース。Planet Labsは2025年に500機の小型衛星コンステレーションを完成させ、日次画像を提供開始。ICEYEは防衛向けSARデータサービスで2024年に欧州防衛省と大型契約を締結。Ceinsys Tech と L3Harris は共同でリアルタイム災害監視システムを開発し、2025年に市場投入しています。