Rainscreen Cladding 市場の概要 - 定義、範囲、重要性は何ですか?

Rainscreen Cladding(レインスクリーンクラッディング)とは、外壁に取り付けられる通気層付き被覆システムで、雨水の侵入を防ぎつつ建物の熱・音環境を向上させます。本市場は住宅、商業、工業といった用途別に分類され、セラミック、木材、複合材料、金属の被覆材別にも細分化されます。新築だけでなく改修プロジェクトでも需要が拡大しており、建築物の耐久性とサステナビリティを高める重要な技術として位置付けられています。

Rainscreen Cladding 市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、エネルギー効率向上への規制強化と、建築物の長寿命化への需要です。抑制要因としては、初期導入コストの高さと施工技術の熟練度不足が挙げられます。課題は、材料供給の安定確保と、気候変動に伴う設計基準の変化です。機会は、再生可能素材を活用したエコ製品の開発や、アジア太平洋地域の都市化が進む中での市場拡大です。

Rainscreen Cladding 市場の成長トレンドはどのようなものですか?

現在のトレンドは、軽量かつ高耐久な複合材料へのシフトと、デジタル設計ツールを活用したカスタマイズ製品の増加です。また、建物のファサード美観を重視したデザイン志向が高まり、金属や木材の自然な質感を活かすプロジェクトが増加しています。さらに、スマート建築との統合に向けたセンサー搭載型クラッディングの研究開発も進行中です。

COVID-19がRainscreen Cladding 市場に与えた影響と回復軌道は?

パンデミック期には建設現場の停止と物流遅延により供給が一時的に縮小しましたが、2022年以降は住宅需要の回復と商業施設の再開に伴い需要が急速に回復しました。リモートワークの普及により住宅リノベーションが増加し、改修部門での需要が特に顕著です。現在は安定した供給体制が整い、成長軌道は回復基調を維持しています。

Rainscreen Cladding 市場の競争環境はどのようになっていますか?

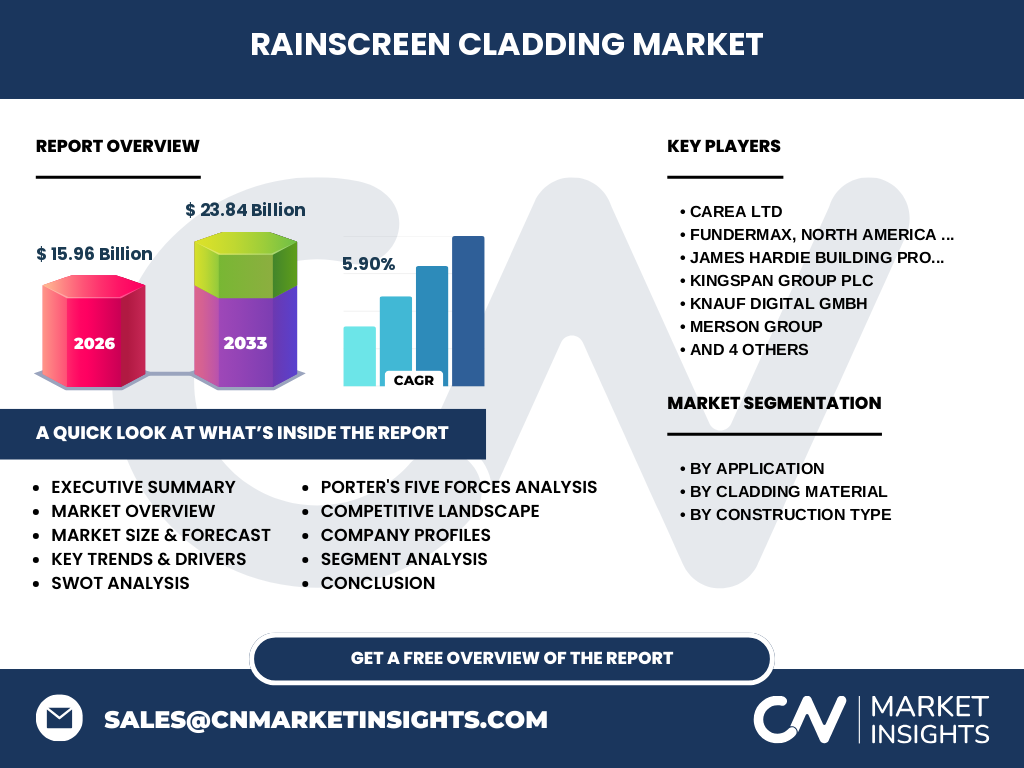

主要プレイヤーはCarea Ltd、Fundermax North America Inc.、James Hardie Building Products Inc.、Kingspan Group Plc、Knauf Digital GmbH、Merson Group、Nucor Corp、ROCKWOOL A/S、Soprema Insulation Limited、Trespa International B.V.です。市場は技術革新と製品ライン拡充を通じた差別化が鍵であり、近年は戦略的提携やM&Aによる統合が進んでいます。

エグゼクティブサマリー - Rainscreen Cladding 市場の主要な発見は何ですか?

2026年の市場規模は15.96億ドルで、2027年から2033年にかけて23.84億ドルへと成長し、年平均成長率は5.90%です。住宅と商業領域での需要が牽引し、セラミックと金属が主要素材となっています。地域別では北米と欧州が成熟市場である一方、アジア太平洋が最も高い成長率を示す見込みです。主要企業は製品ポートフォリオの拡充とデジタル化に注力しています。

Rainscreen Cladding 市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均5.90%の成長が期待され、2027年から2033年の予測規模は23.84億ドルに達します。新築プロジェクトの増加とともに、改修市場でも高い需要が見込まれ、特に再エネルギー政策に伴う省エネ改修が牽引します。

Rainscreen Cladding 市場規模とシェアのセグメンテーションは?

用途別では住宅、商業、工業に分かれ、住宅領域が最大シェアを占めます。被覆材別ではセラミック、木材、複合材料、金属が主要カテゴリで、セラミックと金属が高付加価値製品として位置付けられます。建設種別では新築が主流ですが、改修部門の比率も年々拡大しています。

世界のRainscreen Cladding 市場規模と地域別シェアは?

グローバル規模は2026年に15.96億ドルで、北米・欧州が成熟市場として大きなシェアを占めます。一方、アジア太平洋地域は高成長が見込まれ、特に中国・インドの都市化が需要拡大の鍵となります。中東・アフリカ地域は小規模ながら、インフラ投資増加に伴い徐々にシェアを伸ばしています。

Rainscreen Cladding 市場の地域分析 - 各地域のパフォーマンスは?

北米は規制に基づくエネルギー効率基準が厳格で、商業施設の高層ビルでの導入が盛んです。欧州はサステナビリティ志向が強く、木材系クラッディングの採用が増加しています。アジア太平洋は住宅建設ブームと政府主導のグリーン建築政策が市場拡大を後押しし、特にインドと東南アジアで顕著です。

Rainscreen Cladding 市場の主要企業プロフィールと戦略は?

Carea Ltdは高機能セラミックシステムに注力し、欧州での販売網を拡大。Fundermax North Americaは軽量複合材料の開発で差別化を図り、北米市場でシェアを伸ばしています。James Hardieは住宅向け木材調クラッディングでブランド力を活かし、Kingspanは金属系製品の統合ソリューションを提供。その他の企業もサステナビリティ認証取得やデジタル設計ツール導入で競争優位を確立しています。

Porterのファイブフォース分析 - Rainscreen Cladding 市場の競争要因は?

新規参入の脅威は技術ハードルと初期投資が高いため中程度。買い手の交渉力は大手建設会社が多数存在するため高い。供給者の交渉力は素材別に異なり、金属は供給が安定している一方、特殊セラミックは限定的です。代替品の脅威は従来の外壁塗装や単層パネルが存在するが、性能面で劣るため低め。業界内の競争は製品差別化と価格競争が激しく、中長期的に技術革新が鍵となります。

SWOT分析 - Rainscreen Cladding 市場の強み・弱み・機会・脅威は?

強み:高い防水性能とエネルギー効率、デザイン性の柔軟性。弱み:導入コストと施工技術のハードル。機会:グリーン建築規制の強化と再生素材の需要拡大。脅威:素材供給の不安定さと代替外壁技術の進化。

Rainscreen Cladding 市場のバリューチェーン分析は?

バリューチェーンは、原材料供給(セラミック、金属、木材等)→素材加工とプロファイル形成→デザイン・エンジニアリング→製造・組立→輸送・ロジスティクス→施工・アフターサービスの流れです。特に設計段階でのデジタルシミュレーションが価値創造に大きく寄与し、施工後のメンテナンスサービスが顧客満足度向上に直結します。

Rainscreen Cladding 市場への主要な投資インサイトは?

投資家は、エネルギー効率規制が強化される地域での製造拠点拡大や、再生素材を用いた高付加価値製品開発に注目すべきです。また、デジタル設計プラットフォームとの連携で受注プロセスを効率化する企業は、長期的な収益性が期待できます。M&Aによる技術取得も有望な戦略です。

Rainscreen Cladding 市場の結論 - 重要ポイントは?

本市場は2026年に15.96億ドル、2033年に23.84億ドルへと成長し、5.90%のCAGRが見込まれます。住宅と商業分野での需要が中心で、セラミックと金属が主要素材です。地域的には北米・欧州が成熟し、アジア太平洋が最も高い成長余地を持ちます。技術革新とサステナビリティが今後の競争優位の鍵です。

リサーチ手法 - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告書、業界団体の出版物、政府統計を収集し、専門家インタビューを通じて定量化しました。二次データは市場レポート、学術論文、ニュースリリースを体系的にレビューし、Triangulation手法で信頼性を確保しています。CAGR算出は2026年実績と2033年予測値に基づき算出しました。

リサーチ範囲 - カバーした領域と限界は?

調査は全球的な市場規模、地域別シェア、用途・素材別セグメンテーション、主要企業の戦略を網羅しています。ただし、個別国の詳細な規制情報や未公開の内部データは含まれておらず、予測は提供された数値と業界トレンドに基づく概算です。

主要企業と最近の動向 - 代表的な企業の最新情報は?

Carea Ltdは2024年に高耐火性セラミックパネルを欧州で発売。Fundermax North Americaは軽量複合素材の新シリーズを発表し、生産拠点を米国テキサスに拡大。James Hardieは住宅向け木材調クラッディングの環境認証取得。Kingspan Groupは金属クラッディングとスマートセンサーの統合ソリューションを導入。Knauf DigitalはBIM対応設計ツールを強化し、Merson Groupはアジア市場向けの価格改定を実施。Nucor Corpはリサイクル金属の供給拡大、ROCKWOOLは断熱性能向上素材を開発、Sopremaは防水機能を持つ複合パネルをリリース、Trespa Internationalはデザイン性重視の木材系製品を新規投入しています。