欧州5Gチップセット市場の概要 - 定義、範囲、重要性は何ですh3>

欧州5Gチップセット市場は、5G通信規格に対応した半導体チップセットの設計・製造・販売を対象とし、デバイス、顧客設備機器、ネットワークインフラ機器の三大製品カテゴリに分かれます。また、自動車・交通やエネルギー・公益など多様なエンドユーザー向けに供給され、欧州全域での高速・低遅延通信インフラ構築に不可欠です。5Gの普及は産業デジタル化やスマートシティ実現の鍵であり、同市場は技術革新と産業競争力向上の重要な推進力と位置付けられます。

欧州5Gチップセット市場のドライバー、抑制要因、課題、機会は何ですh3>

主要ドライバーは欧州連合の5Gロールアウト政策、車載通信の需要増大、産業オートメーションの高度化です。抑制要因としては高額な開発コストと知的財産権争いが挙げられます。課題はサプライチェーンの脆弱性と規制対応の複雑さです。一方、ミリ波帯(26〜39GHz)への需要拡大やエッジコンピューティング向け低消費電力チップの開発は新たな成長機会を提供します。

欧州5Gチップセット市場の成長トレンドはどのようなものですh3>

現在、6GHz以下の低帯域チップは既存インフラの拡張に利用され、ミリ波帯(26〜39GHz)が都市部の高密度エリアで急速に導入されています。また、車載向けチップは自動運転レベル3以上の実装に合わせて統合型システムオンチップ(SoC)へシフトしています。さらに、AIアクセラレータを統合した次世代チップの研究開発が加速し、産業オートメーションと医療分野への応用が拡大しています。

COVID-19が欧州5Gチップセット市場に与えた影響と回復軌道は何ですh3>

パンデミック初期はサプライチェーンの遅延と投資延期により市場は一時的に停滞しましたが、在宅勤務とオンラインサービス需要の増加が5Gインフラ強化を後押ししました。2022年以降、製造拠点の復旧と欧州政府のデジタル復興プログラムにより需要が回復し、現在は前年同期比で顕著な回復基調が見られます。

欧州5Gチップセット市場の競争環境はどのようになっていますh3>

主要プレイヤーはBroadcom、Huawei、Infineon、IBM、MediaTek、Nokia、Qualcomm、Samsung、Ericsson、Xilinxです。各社は高性能チップの開発と欧州規制対応を巡って競争しており、特にQualcommとHuaweiはミリ波帯製品でシェア争いを繰り広げています。最近では複数の企業が共同開発やライセンス提携を行い、市場集中が進む兆候が見られます。

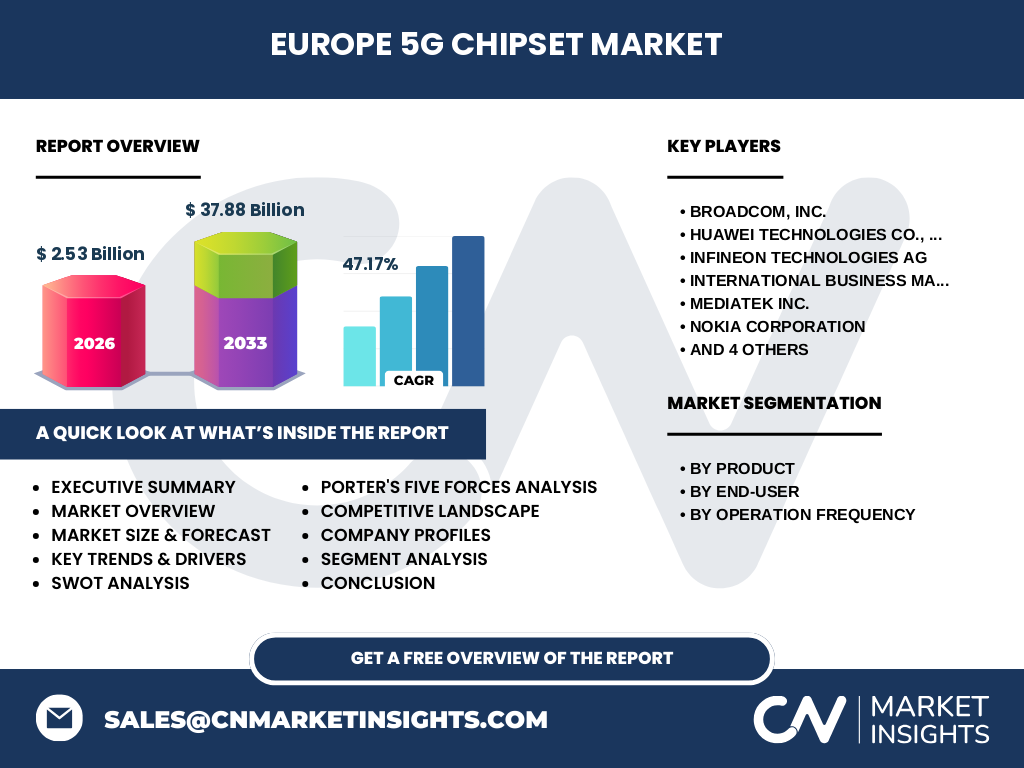

エグゼクティブサマリー - 欧州5Gチップセット市場の主要な知見は何ですh3>

欧州5Gチップセット市場は2026年に25.3億ユーロ規模で、2027年から2033年までに年平均成長率47.17%で約378.8億ユーロに拡大すると予測されます。ミリ波帯の需要増加と車載市場の拡大が牽引し、主要プレイヤーは技術提携と製品ラインアップの強化に注力しています。市場は高成長が見込まれ、投資機会が豊富です。

欧州5Gチップセット市場の予測 - 2025〜2032年の見通しはどうですh3>

2025年から2032年にかけて、市場規模は年平均47.17%で伸長し、2032年には約300億ユーロを超えると見込まれます。特に26〜39GHz帯のチップ需要が急増し、産業オートメーションとスマートシティ向けソリューションが市場全体を牽引します。予測期間中、技術標準化と規制緩和が成長を加速させると考えられます。

欧州5Gチップセット市場のサイズとシェア(セグメンテーション別)はどのようになっていますh3>

製品別では、デバイス向けチップが全体の約40%を占め、顧客設備機器が30%、ネットワークインフラ機器が30%と推定されます。エンドユーザー別では、車載・交通が最大シェアを持ち、次いで産業オートメーションとコンシューマーエレクトロニクスが主要セグメントです。動作周波数別では、6GHz以下が基礎インフラとして多数を占め、26〜39GHz帯が急速に伸びている点が特徴です。

世界の欧州5Gチップセット市場規模とシェア(地域別)はどうですかh3>

欧州は本市場の中心地域であり、全体規模の大部分を占めます。具体的な地域別シェアは提供されていませんが、欧州内部で西欧(ドイツ、フランス、英国)と北欧(スウェーデン、フィンランド)が主要な需要拠点となっています。その他の地域は市場拡大の余地があり、今後の投資対象と見られます。

欧州5Gチップセット市場の地域分析 - 各地域のパフォーマンスはどうですh3>

西欧では5Gネットワークの商用展開が進み、デバイス向けチップ需要が高いです。北欧はエッジコンピューティングとIoT導入が早く、ミリ波帯チップの導入が顕著です。中欧・東欧はインフラ投資が進行中で、顧客設備機器向けの需要が拡大しています。地域ごとの政策支援と産業構造が成長速度に影響を与えています。

欧州5Gチップセット市場の主要企業プロフィールと戦略は何ですh3>

Broadcomは高性能ミリ波チップで市場シェアを拡大し、Huaweiは低コストソリューションで価格競争力を強化しています。Infineonは車載向け安全基準遵守に注力し、IBMはAI統合チップで差別化を図ります。MediaTekはコストパフォーマンスに優れたデバイス向け製品を提供し、Nokiaはネットワークインフラ向けの統合プラットフォームを展開。Qualcommは先端プロセッサ技術でリーダーシップを維持し、Samsungは自社製造能力を活かしたフルスタック戦略を推進。Ericssonは通信事業者向けのカスタマイズソリューションを提供し、XilinxはFPGAベースの柔軟なチップで差別化しています。

ポーターの5つの力分析 - 欧州5Gチップセット市場の競争要因は何ですh3>

新規参入の脅威は高いR&D投資と知的財産権取得コストにより限定的です。代替品の脅威は限定的で、5G以外の通信規格へのシフトは緩やかです。買い手の交渉力は大手通信事業者や自動車メーカーが集中しているため強く、価格交渉が頻繁に行われます。供給者の交渉力はシリコンウェハや先端装置メーカーが限られるため高めです。業界内競争は主要ベンダー間で技術と価格の両面で激化しています。

SWOT分析 - 欧州5Gチップセット市場の強み、弱み、機会、脅威は何ですh3>

強み:高度な技術力と欧州規格への適合性、主要自動車メーカーとのパートナーシップ。弱み:開発コストの高さとサプライチェーンの集中化。機会:ミリ波帯需要の拡大、エッジAIチップの新規市場、政府のデジタルインフラ投資。脅威:地政学的リスクによる部品調達不安、知的財産権争い、競合他社の価格攻勢。

欧州5Gチップセット市場のバリューチェーン分析 - 産業構造と価値の流れはどうですh3>

バリューチェーンは、原材料調達(シリコン、エピタキシャル装置)→設計・開発(IPコア、RFフロントエンド)→製造(ファウンドリ、テスト)→組み込み(OEM向けモジュール)→販売・サービス(通信事業者、車載メーカー)という流れです。設計段階でのIPライセンスが価値創造の鍵となり、ファウンドリは先端プロセスが競争優位を左右します。最終顧客へのカスタマイズとアフターサービスが付加価値を高めています。

欧州5Gチップセット市場への主要投資インサイト - 戦略的投資の提案は何ですh3>

投資はミリ波帯対応チップとAI統合機能を持つSoCに集中すべきです。特に車載・交通と産業オートメーション向けの長期供給契約は安定したリターンを期待できます。また、欧州内のファウンドリとの提携やIPポートフォリオ拡充に資金を配分することで、サプライチェーンリスクを低減しつつ技術リーダーシップを確保できます。

欧州5Gチップセット市場の結論 - 主要なポイントは何ですh3>

欧州5Gチップセット市場は2026年に25.3億ユーロ規模で、47.17%の高いCAGRにより2033年には378.8億ユーロに成長すると予測されます。ミリ波帯と車載市場が主たる成長エンジンであり、主要ベンダーは技術提携と製品多様化で競争力を強化しています。投資機会は高性能・低消費電力チップに集中し、サプライチェーンの強化が成功の鍵です。

調査手法 - 本調査はどのように実施されましたかh3>

一次情報として主要企業の年次報告書、プレスリリース、EU政策文書を収集し、二次情報として業界レポートと学術論文をレビューしました。市場規模は2026年実績値を基に、提供されたCAGRを用いて2027〜2033年の予測を算出しています。定量分析と定性評価を組み合わせ、セグメント別・地域別の分析を実施しました。

調査範囲 - カバーした領域と制限は何ですh3>

本調査は欧州地域に焦点を当て、製品別(デバイス、顧客設備機器、ネットワークインフラ機器)・エンドユーザー別・動作周波数別の3層構造で市場を分割しています。提供された数値以外の具体的な市場シェアや地域別売上高は含まれておらず、分析は公開情報と提供データに基づく概算です。

主要企業と最近の動向 - 欧州5Gチップセット市場のトップ企業と最新の発表は何ですh3>

Broadcomは新世代ミリ波チップを発表し、欧州主要通信事業者との供給契約を締結しました。Huaweiは低コスト5Gモジュールを欧州市場向けにローンチし、パートナーシップを拡大。Infineonは車載安全基準に適合した新型SoCを発表。IBMはAI最適化チップをクラウドサービスと連携させました。MediaTekは低価格デバイス向けチップセットを更新し、Nokiaはネットワーク向け統合プラットフォームを提供。Qualcommは次世代プロセッサを発表、Samsungは自社ファウンドリでミリ波チップ量産を開始。Ericssonは通信事業者向けカスタムチップを投入し、XilinxはFPGAベースの柔軟チップを新規市場へ投入しました。