機能安全市場の概要 - 定義、範囲、重要性は何ですか?

機能安全市場は、産業用機械やプロセスプラントにおける安全機能の設計・実装・保守を対象とした市場です。対象範囲は、非常停止システムや高信頼性圧力保護システム、バーナー管理システム、火災・ガスモニタリング、ターボ機械制御などのシステム全般に加え、部品とサービスの提供までを含みます。安全性は法規制や顧客信頼確保の鍵であり、産業全体のリスク低減と持続可能な運用に不可欠です。

機能安全市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、発電・石油・ガス・化学など高リスク産業の安全規制強化と、デジタル化による高度な監視・制御技術の導入です。抑制要因としては、導入コストと専門人材不足が挙げられます。課題は、既存設備のレトロフィットとサイバーセキュリティリスクです。一方、IoT連携やサービスモデルへのシフトは新たなビジネス機会を提供します。

機能安全市場の成長トレンドはどのようなものですか?

現在、システム統合型安全ソリューションへの需要が拡大しており、特にモジュラー構造の非常停止システムが注目されています。また、クラウドベースの遠隔保守サービスが成長し、部品販売からサービス収益へのシフトが顕著です。さらに、AIを活用した予知保全が新興トレンドとして浮上しています。

COVID-19は機能安全市場にどのような影響を与え、回復の見通しは?

パンデミック期は工場の稼働停止や供給チェーンの遅延により短期的な受注減少が見られましたが、安全性への意識が高まり、復帰後は設備更新投資が加速しました。2022年以降は需要が回復基調に入り、現在の市場規模は2026年に8.22億ドルに達しています。回復は持続的で、今後の成長を支える基盤となっています。

機能安全市場の競争環境はどのようになっていますか?

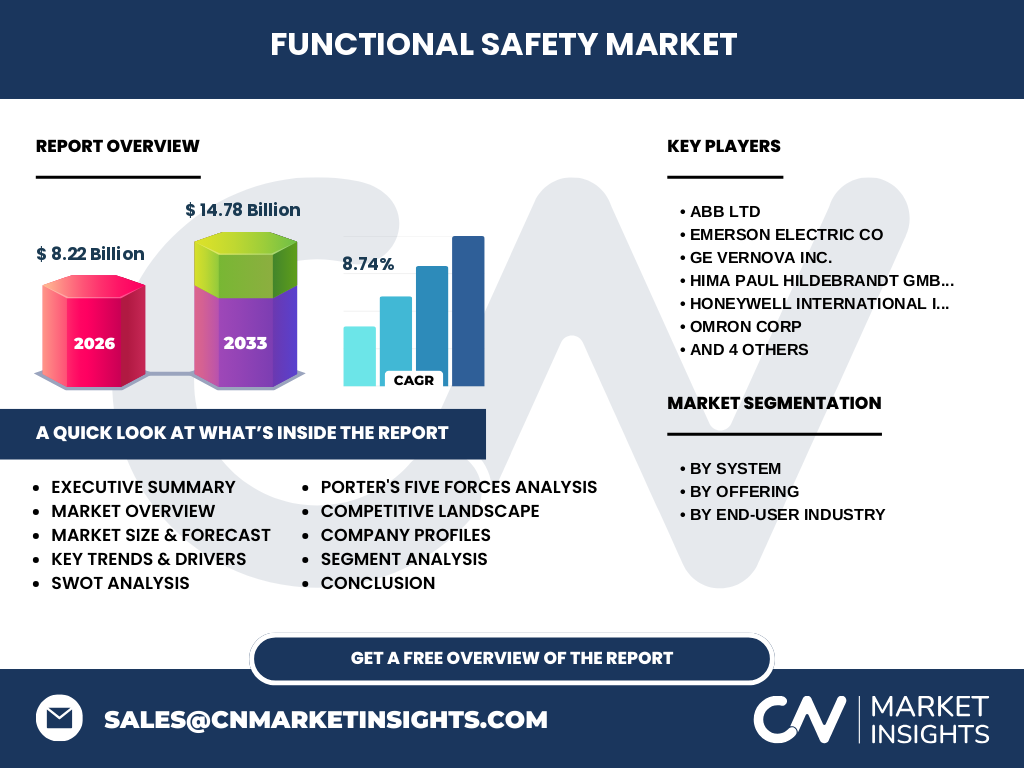

ABB、Emerson、GE Vernova、Honeywell、Siemens、Rockwell Automation、Schneider Electric、Yokogawa、Omron、Hima Paul Hildebrandtなどが主要プレーヤーであり、技術提携や買収による市場統合が進行しています。各社は高度なシステム統合とサービスポートフォリオの拡充で差別化を図り、競争は製品性能とサービス品質を軸に激化しています。

エグゼクティブサマリー - 主要な調査結果は?

機能安全市場は2026年に8.22億ドル、2027~2033年の予測期間で14.78億ドルに拡大し、年平均成長率は8.74%と高い伸びが見込まれます。システム別では非常停止システムが中心で、提供別は部品とサービスが共存。地域別は先進国中心の需要が牽引し、主要企業は技術革新とサービス拡充で市場シェア争奪を展開。投資機会はAI/IoT統合とサービス化にあります。

機能安全市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均8.74%のCAGRで市場規模は2027年の約10億ドルから2033年には15億ドル近くに達すると推計されます。成長は主に発電・石油・ガス分野の新設・リプレイス需要と、デジタル安全プラットフォームへの投資が牽引します。サービス売上比率は段階的に上昇し、付加価値型ビジネスが全体の収益構造を変容させると予想されます。

機能安全市場のサイズとシェア(セグメンテーション別)は?

システム別では、非常停止システム、 高信頼性圧力保護システム、 バーナー管理システム、 火災・ガスモニタリング、 ターボ機械制御、 その他の6カテゴリに分類されます。提供別は部品とサービスの2つに分かれ、エンドユーザーは発電、石油・ガス、化学、医薬品、食品・飲料、その他の6業種が対象です。各セグメントの詳細なシェアは、主要企業のポートフォリオ分析で把握可能です。

世界の機能安全市場のサイズとシェア(地域別)は?

市場は北米、欧州、アジア太平洋の3大地域で構成され、先進工業国を中心に高い採用率を示しています。特に欧州は規制が厳格で、北米は技術革新が活発、アジア太平洋は新興工場建設が加速しており、地域別の成長源が多様です。

機能安全市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高度な自動化投資と安全規格の遵守が市場拡大を支え、欧州はEN ISO 13849などの標準化がシステム導入を後押しします。アジア太平洋は中国、インド、韓国の産業拡大が牽引し、特に発電と石油・ガス分野で新規プロジェクトが多数進行中です。各地域は規制環境と産業構造に合わせた製品戦略が重要です。

機能安全市場の主要企業プロフィール - 企業戦略は?

ABBはデジタル安全プラットフォーム、Emersonはプロセス安全システム、GE Vernovaはエネルギー特化型、安全ソリューションに注力。HoneywellはAIベースの予知保全、Siemensは統合オートメーション、Rockwellは産業向け制御と安全の統合、Schneiderはエネルギーマネジメント、Yokogawaは計測と安全の融合、Omronはモジュラー安全機器、Hima Paul Hildebrandtは特殊産業向けに特化しています。各社はM&Aや提携でポートフォリオを拡充しています。

ポーターの5つの力分析 - 市場の競争要因は?

1. 既存業者間の競争:技術革新とサービス付加価値で差別化が激化。2. 新規参入の脅威:高い安全基準と資本集約性が参入障壁。3. 代替品の脅威:伝統的な機械保護装置は減少し、ソフトウェアベースの安全機能が代替。4. 買い手の交渉力:大手プラント運営者は価格とカスタマイズを要求。5. 供給者の交渉力:高度部品は限定サプライヤーが支配的で、供給リスクが存在。