自動車メモリ市場の概要 - 定義、範囲、重要性は何ですh3>

自動車メモリ市場は、乗用車や商用車のインフォテインメント、コネクティビティ、先進運転支援システム(ADAS)向けに搭載されるDRAM、NAND、SRAM、NORなどの半導体メモリ製品の需要を指す。車載電子化が進む中、データ処理・保存容量の拡大が不可欠となり、車両の安全性、快適性、ユーザー体験向上に直結する重要な市場である。

自動車メモリ市場のドライバー、抑制要因、課題、機会は何ですh3>

ドライバーは電動化・自動運転化の加速に伴う高性能メモリ需要、車載ネットワークの拡大、5G対応車載システムの導入である。抑制要因は半導体供給不安定や製造コスト上昇、品質保証の厳格化が挙げられる。課題は長期耐久性と熱管理、規格統一の遅れであるが、低消費電力メモリやAIプロセッサ統合といった技術革新が新たな機会を創出する。

自動車メモリ市場の成長トレンドは何ですh3>

現在、ADAS向けの高帯域幅メモリとインフォテインメント向けの大容量NANDが主流となっている。さらに、車載AI機能拡大に伴い、リアルタイム処理が可能なSRAMの採用が増加している。システムオンチップ(SoC)統合やエッジコンピューティングの浸透により、メモリの小型化・高効率化が進んでいる。

COVID-19が自動車メモリ市場に与えた影響と回復の軌跡は何ですh3>

パンデミック初期は自動車生産の停滞により需要が減少したが、リモートワークやオンラインエンターテイメント需要の増大が車載インフォテインメントへの関心を高めた。2022年以降は供給チェーンの回復とともに需要が急速に回復し、現在は成長軌道に戻っている。

自動車メモリ市場の競争環境はどうですか

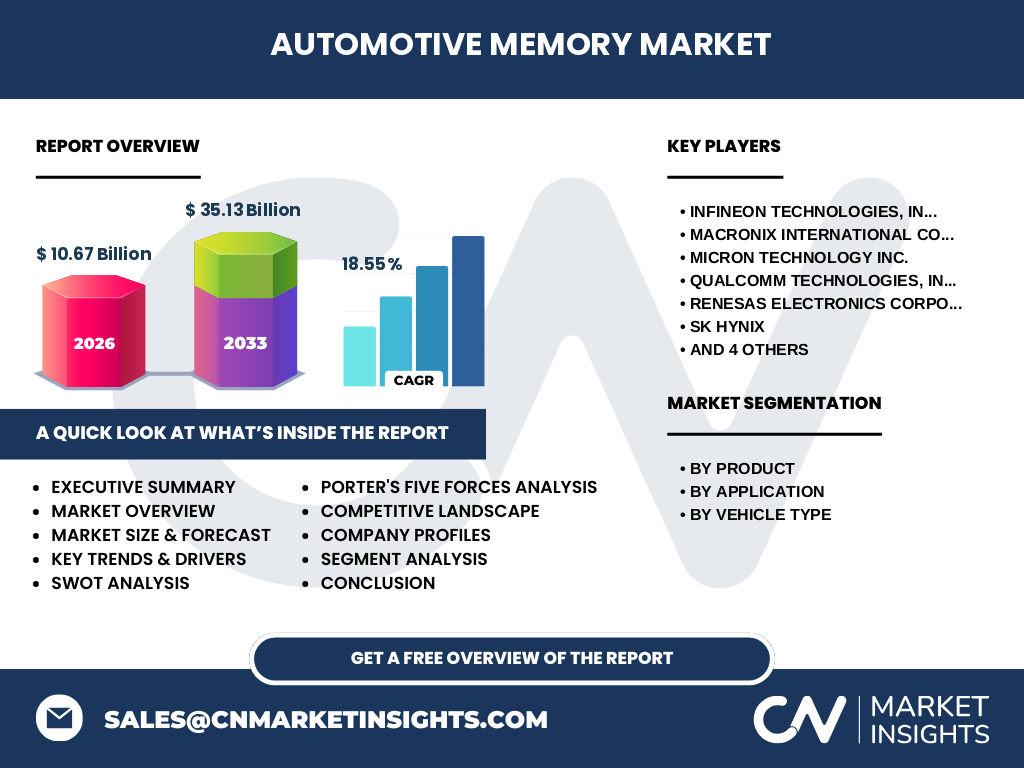

主要プレーヤーはInfineon Technologies、Macronix International、Micron Technology、Qualcomm Technologies、Renesas Electronics、SK Hynix、Samsung Electronics、Texas Instruments、Toshiba、Western Digitalなどで、技術提携や共同開発が頻繁に行われている。市場は成熟段階に入りつつあり、製品差別化と顧客ロイヤルティが競争の鍵となっている。

エグゼクティブサマリー - 主な所見は何ですh3>

2026年の市場規模は10.67億ドルで、2027年から2033年にかけて35.13億ドルに達すると予測され、年平均成長率は18.55%と高い成長が見込まれる。セグメント別ではDRAMとNANDが主力で、用途別はインフォテインメントとADASが牽引する。地域的には北米、欧州、アジア太平洋が主要市場であり、主要企業は技術投資とパートナーシップでリーダーシップを強化している。

自動車メモリ市場の予測 - 2025〜2032年の見通しは

2025年以降、車載AIと自動運転レベルの向上に伴い、メモリ容量と処理速度の要求が急速に拡大する。予測期間中は年平均18.55%の成長が続き、2027年から2033年の市場規模は35.13億ドルに達する見通しである。特にNANDの価格低減とSRAMの高速化が市場拡大を後押しすると予想される。

自動車メモリ市場のサイズとシェア - セグメンテーション別の内訳は

製品別ではDRAM、NAND、SRAM、NORが主要カテゴリーで、用途別はインフォテインメント&コネクティビティ、先進運転支援システムに分類される。車種別は乗用車と商用車が対象で、乗用車向けの高性能メモリ需要が全体の大部分を占めると考えられる。

グローバル自動車メモリ市場のサイズとシェア - 地域別分布は

市場は北米、欧州、アジア太平洋の三大地域に集中しており、特にアジア太平洋は製造拠点と需要の両面で主導的な位置を占める。欧州は安全規格の厳格化によりADAS向けメモリ需要が高く、北米はインフォテインメントの先進化が市場拡大を牽引している。

地域別分析 - 自動車メモリ市場の地域別パフォーマンスは

北米は電気自動車(EV)と自動運転技術の導入が進み、メモリ需要が急増している。欧州は環境規制と高度安全基準により、ADAS向け高信頼性メモリの採用が拡大。アジア太平洋は供給チェーンの中心であり、特に中国・日本・韓国のメーカーが技術開発と大量生産で市場をリードしている。

主要企業プロファイル - 業界プレーヤーと戦略は

Infineonは車載向け電源管理と安全メモリに注力し、MacronixはNORフラッシュの高信頼性で差別化。MicronはDRAMとNANDの先行技術でシェアを拡大、Qualcommは車載通信と統合チップで市場参入。Renesasは組込み系ソリューション、SK HynixとSamsungは大容量NAND供給に集中し、Texas InstrumentsはSRAMとアナログ部品で補完的ポジションを確保している。

ポーターのファイブフォース分析 - 競争要因は何ですh3>

【既存企業間の競争】は技術革新と価格競争が激化。【新規参入の脅威】は高い開発コストと品質基準が障壁となる。【代替品の脅威】は組込み型メモリや新素材が限定的だが注目される。【買い手の交渉力】は自動車メーカーの大量発注で強く、【供給者の交渉力】は半導体ウエハー供給の限定性により上昇傾向にある。

SWOT分析 - 市場の強み・弱み・機会・脅威は

【強み】は高い成長率と技術的先進性。【弱み】は供給リスクと開発コスト。【機会】は自動運転・AI拡大によるメモリ容量増大。【脅威】は地政学的リスクと代替技術の台頭である。

価値チェーン分析 - 業界構造と価値の流れは

価値チェーンは、原材料供給→ウェーハ製造→メモリチップ設計・製造→車載システムインテグレーション→最終車両組み立ての順に構成される。設計段階でのカスタマイズとテストが価値創造の鍵であり、サプライヤーと自動車OEM間の協働が競争優位を左右する。

投資インサイト - 戦略的投資の提言は

高成長が見込まれるNANDとSRAM分野への投資が有望であり、特にADAS向けの高信頼性メモリに焦点を当てることが推奨される。技術提携や共同開発により開発リスクを分散し、サプライチェーンの多様化を図ることが投資リターンを最大化する鍵となる。

結論 - 主要なまとめとポイントは

自動車メモリ市場は2026年の規模10.67億ドルから2027‑2033年に35.13億ドルへと急成長し、年平均18.55%の伸びが期待される。DRAM・NANDが中心で、インフォテインメントとADASが需要を牽引。主要企業は技術提携と製品差別化で競争力を強化しており、投資家は高性能メモリとサプライチェーン強化に注目すべきである。

調査方法論 - 研究はどのように実施されたか

一次情報は主要メーカーの年次報告書、プレスリリース、業界会議資料を収集し、二次情報は市場調査レポート、学術論文、政府統計を活用した。定量分析は売上高ベースのトレンド推定、定性分析は技術ロードマップと競争環境の評価を組み合わせて実施した。

調査範囲 - カバー範囲と制限は何か

対象は世界全体の自動車メモリ市場で、製品別・用途別・車種別の3層構造に分割し、主要地域(北米、欧州、アジア太平洋)を中心に分析した。限定的なデータは公表情報に基づき、将来予測は現行の成長率を前提としている。

主要企業と最新動向 - トップ企業と最近の発表は

Infineonは2023年に車載安全メモリの新世代を発表、Macronixは2024年に高温耐性NORフラッシュを量産開始。Micronは2022年に130層NANDを車載向けに提供、Qualcommは2023年に5G車載チップと統合メモリソリューションを発表。Renesasは2024年にADAS向けシステムオンチップを拡充、SK HynixとSamsungは共同で次世代高帯域幅DRAM開発を加速。Texas Instrumentsは2022年に低消費電力SRAMを導入、Toshibaは2023年に自動車用フラッシュメモリの信頼性向上を報告、Western Digitalは2024年に車載向けSSDソリューションをローンチしている。