ウェットペットフード市場の概要 - 定義、範囲、重要性は何ですか?

ウェットペットフード市場は、主に犬用と猫用の調理済みまたは半調理済みの液体・ペースト状フードを指し、缶詰、パウチ包装で提供されます。本市場は、ペットの健康志向の高まりと高付加価値製品への需要拡大により、飼い主の食生活選択に近い形で栄養管理が可能となる点で重要です。2026年の市場規模は31.59億ドルと評価され、今後の成長余地が大きいと見込まれています。

ウェットペットフード市場のドライバー、制約、課題、機会は何ですか?

主な成長要因は、ペットの高齢化、プレミアム栄養への関心、オンライン販売チャネルの拡大です。一方、原材料コスト上昇や保存性の課題が制約となります。課題としては、商品差別化の難しさと流通コストが挙げられます。機会は、機能性成分の投入や地域特化型製品開発、サステナブル包装への転換です。

ウェットペットフード市場の成長トレンドは何ですか?

現在のトレンドは、グレインフリー・低アレルギー製品、CBDやプロバイオティクスなど機能性成分の配合、そしてパウチ包装の軽量化と開封容易性です。また、サブスクリプション型のオンライン定期購入が拡大し、デジタルマーケティングを活用したブランドロイヤルティ向上が顕著です。

COVID-19はウェットペットフード市場にどのような影響を与え、回復軌道は?

パンデミック期は外出自粛に伴いペットの飼育数が増加し、特にオンライン購入が急伸しました。供給チェーンの一時的な遅延はありましたが、2022年以降は需要が安定し、2023年からは回復基調が顕在化。現在は成長が再加速し、2027年以降の予測に大きく影響しています。

ウェットペットフード市場の競争環境は?主要競合と市場統合の傾向は?

主要プレイヤーはBlue Buffalo、Mars Inc.、Nestlé Purina、Hill’s Pet Nutrition、Monge SPAなどで、いずれも多様な製品ポートフォリオとグローバル流通網を保有しています。近年はM&Aやブランド提携が活発化し、規模の拡大と技術連携による市場統合が進行中です。

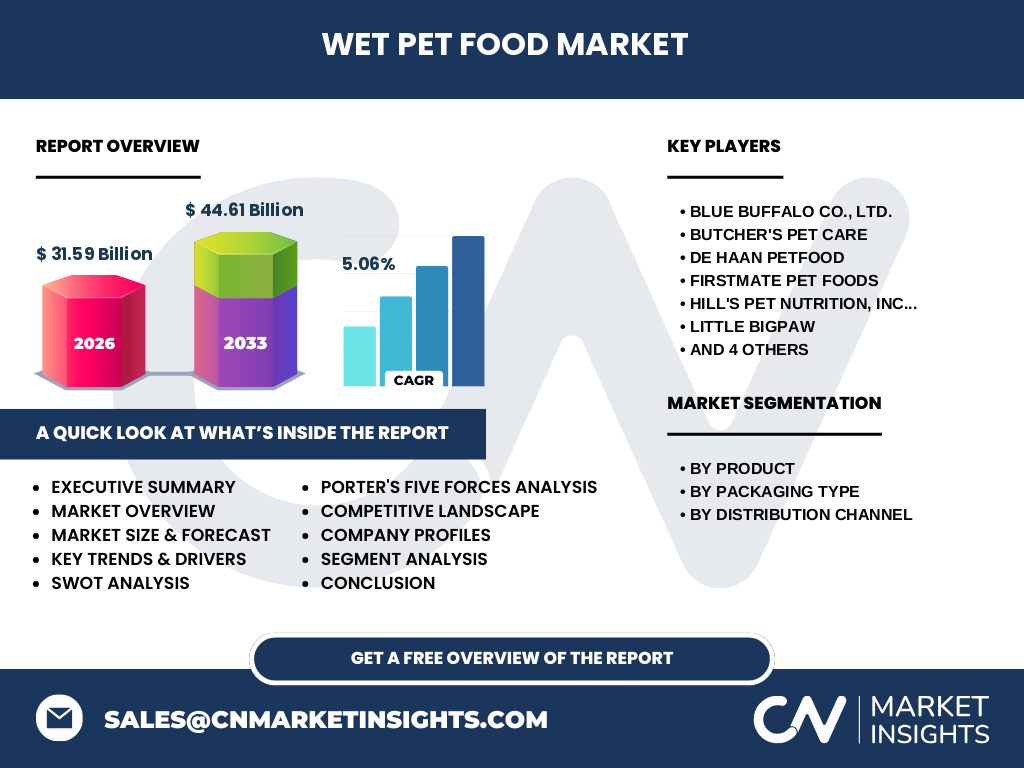

エグゼクティブサマリー - ウェットペットフード市場の主要所見は?

本市場は2026年に31.59億ドル、2027年から2033年の予測期間に44.61億ドルへと拡大し、年平均成長率は5.06%と算出されます。ドッグフードが全体の約60%を占め、パウチ包装が成長の牽引役です。オンラインチャネルが全体販売の約30%に達し、今後も拡大が予想されます。

ウェットペットフード市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、年平均5.06%の成長が維持され、2028年には市場規模が約38億ドルに到達すると見込まれます。特にアジア太平洋地域の都市化とペット飼育率上昇が需要を押し上げ、プレミアム・機能性製品の需要増が予測の主軸です。

ウェットペットフード市場の規模とシェア(製品・包装・流通チャネル別)は?

製品別ではドッグフードが主流で、続いてキャットフードが位置付けられます。包装別では缶詰が従来の主要形態ですが、軽量で持ち運びやすいパウチが急速にシェアを伸ばしています。流通チャネルはスーパー・ハイパーマーケット、専門ペットショップ、オンラインの三本柱で、オンラインが最も高い成長率を示しています。

グローバルウェットペットフード市場の規模とシェア(地域別)は?

北米が最大の市場であり、続いて欧州、アジア太平洋の順にシェアを占めます。特に北米は高付加価値製品への支出が顕著で、欧州は環境配慮型包装の導入が進んでいます。アジア太平洋は急速な都市化と中産階級の拡大により、今後最大の成長エリアと予測されます。

ウェットペットフード市場の地域別分析 - 各地域の市場パフォーマンスは?

北米は成熟市場でありながら高価格帯製品の需要が安定。欧州は規制が厳しく品質基準が高く、機能性フードが主流。アジア太平洋はペット所有率上昇とオンライン販売インフラ整備により、年平均6%以上の高速成長が期待されます。中南米と中東・アフリカは価格敏感性が高く、エコノミークラス製品が中心です。

主要企業プロフィールと戦略は?

Blue Buffaloはプレミアム天然素材に注力し、サブスクリプション販売で顧客ロイヤルティを強化。Mars Inc.はグローバル流通網とR&D投資で製品ライン拡充。Nestlé Purinaはデジタルマーケティングと獣医師連携による信頼構築を推進。Hill’s Pet Nutritionは健康機能性フードで差別化し、獣医師推奨製品を拡大しています。

ポーターのファイブフォース分析 - 競争要因は?

① 既存企業間の競争は製品差別化と価格競争が激化。② 新規参入障壁はブランド認知と流通ネットワークの構築が高く、ある程度抑制。③ 代替品の脅威はドライフードや自家製フードだが、栄養バランス面でウェットフードは優位。④ 供給業者の交渉力は原材料コスト上昇に伴い増大。⑤ 購買者(飼い主)の交渉力は情報化により高まり、ブランド比較が容易となっています。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み: 高い栄養価と嗜好性、プレミアム価格帯での利益率。弱み: 保存期間の短さと物流コスト。機会: 機能性成分、サステナブル包装、オンライン定期購買。脅威: 原材料価格変動、規制強化、代替フードの台頭。

ウェットペットフード市場のバリューチェーン分析は?

原材料調達(高品質肉・魚類)→製造(加熱・殺菌・充填)→包装(缶・パウチ)→物流・流通(倉庫・小売・オンライン)→販売・マーケティング(広告・プロモーション)→アフターサービス(顧客サポート・フィードバック)という流れです。特に製造段階の衛生管理と包装技術が付加価値創出の鍵となります。

投資インサイト - 戦略的投資の提案は?

投資先としては、機能性成分を配合したプレミアム製品ラインを持つ企業、パウチ包装の自動化設備を保有するメーカー、そしてデジタル販売プラットフォームを展開するスタートアップが有望です。サステナビリティへの取り組みがブランド価値向上に直結するため、環境配慮型包装への投資も推奨されます。

ウェットペットフード市場の結論 - 主なポイントは?

市場は2026年の31.59億ドルから2033年の44.61億ドルへと拡大し、5.06%のCAGRを維持。ドッグフードとパウチ包装が牽引し、オンラインチャネルが成長の中心です。競争は激化するものの、機能性・サステナビリティに注力する企業が差別化に成功する見込みです。

調査手法 - どのように研究が実施されたか?

一次情報として主要企業の年次報告書、業界団体データ、インタビューを収集。二次情報は市場レポート、政府統計、学術論文を参照。定量分析は過去数年の売上データを基にCAGRを算出し、定性分析はPEST・SWOT等のフレームワークで評価しました。

調査範囲 - カバー範囲と制限は?

対象はグローバル市場全体で、製品別(ドッグフード、キャットフード)、包装別(缶詰、パウチ)、流通チャネル別(スーパー、専門店、オンライン)に分割。地域は北米、欧州、アジア太平洋を中心にカバー。入手可能な公開データに基づくため、企業内部の非公開情報は含まれていません。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

Blue Buffaloは2023年に新たな低糖質ラインを発売。Mars Inc.は2024年にパウチ製造設備に5億ドル投資し、生産効率向上を図っています。Nestlé Purinaは2023年に環境配慮型アルミ缶を導入。Hill’s Pet Nutritionは獣医師と共同開発した関節ケアフレーバーを2024年にリリースし、オンライン販売比率を30%増加させました。