Aeroengineファンブレード市場の概要 - 定義、範囲、重要性は何ですか?

Aeroengineファンブレード市場は、航空エンジンに搭載されるファンブレードの設計・製造・供給に関わる全ての活動を指します。ファンブレードはエンジンの推力生成や燃費効率、騒音低減に直結する核心部品であり、航空機の運航コストや環境性能に大きな影響を与えます。市場の範囲は、ターボファン、ターボプロップ、ターボジェットといったエンジンタイプ別に分けられ、材料はチタン合金、アルミニウム合金、鋼、複合材が主流です。この分野は航空産業全体の成長と技術革新に密接に結びついており、航空会社やエンジンメーカーにとって不可欠なサプライチェーンとなっています。

Aeroengineファンブレード市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、航空需要の回復と新型航空機の導入、燃料効率向上への圧力、そして軽量化と高温耐性を兼ね備えた材料への投資です。一方、制約としては高度な認証プロセスと品質管理コスト、原材料価格の変動が挙げられます。技術的課題は、複合材の製造難易度と長期的な耐久性評価です。機会面では、デジタルツインやAIを活用した設計最適化、リージョナル航空機メーカーの成長、そして持続可能航空燃料(SAF)対応エンジン向けブレード開発が期待されています。

Aeroengineファンブレード市場の成長トレンドは何ですか?

現在のトレンドは、チタン合金と複合材のハイブリッド構造へのシフトです。これにより、重量削減と熱耐性の両立が可能となり、燃費改善に直接貢献しています。また、アディティブ・マニュファクチャリング(3Dプリンティング)技術の採用が加速しており、部品の設計自由度とリードタイム短縮を実現しています。さらに、エンジンメーカーはモジュール化設計を推進し、メンテナンスコスト低減と在庫リスク削減を図っています。

COVID-19がAeroengineファンブレード市場に与えた影響と回復の軌跡は?

パンデミック初期は、航空路線縮小と新機導入の延期により受注が大幅に減少しました。2020年から2022年にかけての市場縮小は一時的でしたが、2023年以降はワクチン普及と貨物需要の増加に伴い、エンジンメンテナンスとリプレイス需要が回復基調に転じました。現在は供給網の再構築が進み、需要増加に対応できる体制が整いつつあります。

Aeroengineファンブレード市場の競争環境は?主要競合企業と市場統合状況を教えてください。

市場は、GE Aviation、Pratt & Whitney、Rolls‑Royce Holdings plc、Safran S.A、CFM International、GKN Aerospace、IHI Corporation、MTU Aero Engines AG、Chaheng Precision Co. Ltd.、C‑FAN などの大手メーカーが主導しています。これらは高度な技術力とグローバルなサプライチェーンを有し、共同開発や提携による市場統合が進んでいます。近年は、素材メーカーとの提携やM&Aが増え、製造プロセスの効率化と製品ポートフォリオの拡充が競争力の鍵となっています。

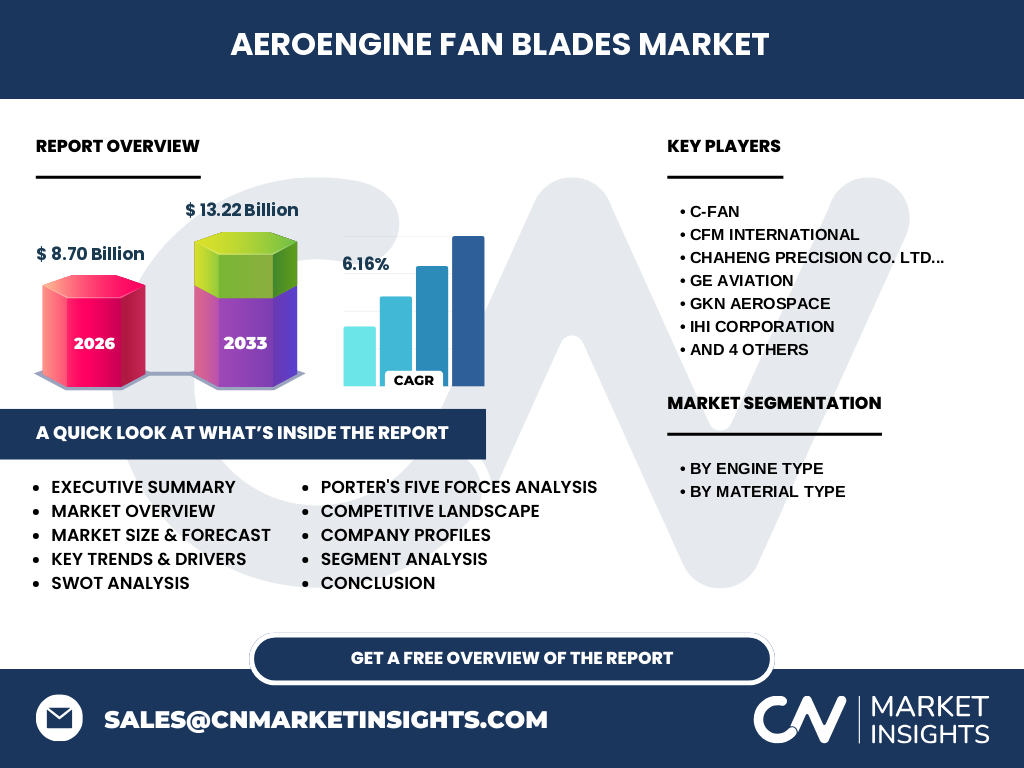

エグゼクティブサマリー - Aeroengineファンブレード市場の主要な発見は何ですか?

2026年の市場規模は8.70億ドルで、2027年から2033年にかけて13.22億ドルに達する見込みです。年平均成長率は6.16%と安定した拡大が予測されます。エンジンタイプ別ではターボファンエンジンが最大シェアを占め、材料別ではチタン合金と複合材が成長の中心です。主要企業の技術投資とサプライチェーン再編が市場拡大を支え、COVID-19後の回復が加速しています。

Aeroengineファンブレード市場の予測 - 2025‑2032年の見通しは?

予測期間中、需要は航空機大型化と燃料効率規制強化に伴い持続的に増加します。2027年から2033年までの総市場規模は13.22億ドルに到達し、年平均6.16%の成長率が維持されると想定されています。この間、ターボファンエンジン向け高温耐性ブレードと、軽量複合材ブレードの需要が特に顕著になるでしょう。

Aeroengineファンブレード市場の規模とシェア - セグメンテーション別の内訳は?

エンジンタイプ別では、ターボファンエンジン、ターボプロップエンジン、ターボジェットエンジンの順に市場を構成しています。材料タイプ別では、チタン合金が最も成熟した市場であり、続いてアルミニウム合金、鋼、そして成長が期待される複合材が位置付けられます。各セグメントは、航空機の用途や運航コストに応じて異なる需要パターンを示し、特に複合材は軽量化需要の高まりでシェア拡大が見込まれます。

世界のAeroengineファンブレード市場規模とシェア - 地域別の分布は?

北米と欧州が技術開発と大型商用機ベースのエンジンメーカーが集中しているため最大シェアを占めます。アジア太平洋は急速な航空需要増と国内エンジンメーカーの台頭により、成長率が最も高い地域です。中東とラテンアメリカは航空ハブ拡大と貨物需要増が市場拡大を後押ししています。

Aeroengineファンブレード市場の地域分析 - 各地域の市場パフォーマンスは?

北米はGE AviationとPratt & Whitneyが主導し、先進的な材料研究と量産体制が整っています。欧州ではRolls‑RoyceとSafranが航空宇宙産業と密接に連携し、環境規制対応ブレードの開発に注力。アジア太平洋はIHIやMTUが現地生産拠点を拡大し、インド・中国の新興航空会社向けにコスト効率の高いブレード供給を強化しています。中東は航空ハブ拡大に伴い、メンテナンス需要が上昇し、部品のローカル供給が加速しています。

主要企業プロファイル - Aeroengineファンブレード市場の企業戦略は?

GE Aviationは高温チタン合金と3Dプリンティング技術に投資し、次世代ブレードの性能向上を図っています。Pratt & Whitneyはモジュラー設計とデジタルツインを活用し、メンテナンスサイクル短縮を実現。Rolls‑Royceはサステナブル材料開発と共同研究で差別化を図り、Safranは航空機メーカーとの共同プログラムで市場シェアを拡大。C‑FANやChaheng Precisionはコスト競争力と迅速な供給体制で中小型エンジン向けにニッチを確保しています。

ポーターの5つの力分析 - Aeroengineファンブレード市場の競争要因は?

1) 既存企業間の競争:高度な技術と品質が参入障壁となり、価格競争は限定的。2) 新規参入の脅威:認証コストと高度な製造設備が高く、参入は難しい。3) 代替品の脅威:代替材料は限定的で、性能面での代替は難しい。4) 買い手の交渉力:航空会社は大量発注で一定の交渉力を持つが、エンジンメーカーがサプライヤー選定を主導。5) 供給者の交渉力:特殊合金や高精度加工技術を提供する供給者は限定的で、交渉力は比較的高い。

SWOT分析 - Aeroengineファンブレード市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と長期的な航空会社契約。弱み:開発コストと認証期間の長さ。機会:軽量化・高温耐性材料の需要増、デジタル設計ツールの普及。脅威:原材料価格の変動と環境規制強化による追加コスト。

バリューチェーン分析 - Aeroengineファンブレード市場の構造は?

上流は特殊合金・複合材の供給メーカー、次に設計・シミュレーション段階でのエンジンメーカーとサプライヤーの共同開発、そして精密加工・熱処理・品質検査を行う製造拠点が続きます。最終的に航空機メーカーやMRO(整備保守組織)へ出荷され、使用後はリサイクルや再製造プロセスへと循環します。デジタルツインとデータ連携がバリューチェーン全体の効率化に寄与しています。

主要投資インサイト - Aeroengineファンブレード市場への投資戦略は?

投資家は、3Dプリンティングやハイブリッド材料開発に注力する企業に注目すべきです。また、アジア太平洋地域の生産拠点拡大やサプライチェーンのローカリゼーションを進める企業は、需要増に対する供給柔軟性で競争優位を確保できます。長期的には、サステナブル航空燃料と連動した低炭素ブレード技術への資本投入がリターンを拡大する可能性があります。

結論 - Aeroengineファンブレード市場の要点は?

市場は2026年の8.70億ドルから2033年には13.22億ドルへと、年平均6.16%の堅実な成長が見込まれます。ターボファンエンジンとチタン・複合材が主軸となり、主要メーカーの技術投資と地域別需要拡大が市場拡大を支えます。COVID-19の影響は徐々に払拭され、供給網の再構築が進んでいるため、成長機会は依然として豊富です。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界会議資料を収集し、二次情報として航空宇宙専門誌、政府統計、学術論文を参照しました。データは市場規模と予測をベースに、CAGR 6.16% を用いて2027‑2033年の金額を算出。セグメンテーションはエンジンタイプと材料タイプに基づき、定量的分析と専門家インタビューを組み合わせて総合的なインサイトを導出しています。

調査範囲 - カバーした領域と制限は?

本レポートは航空エンジン用ファンブレードに限定し、関連するエンジン全体や航空機構体は対象外です。地域は北米、欧州、アジア太平洋、中東、ラテンアメリカを網羅していますが、個別国別の詳細データは含まれていません。提供された市場規模・予測数値を中心に分析し、未公開の企業内部情報は使用していません。

主要企業と最近の動向 - Aeroengineファンブレード市場のトップ企業と最新の発表は?

GE Aviationは2024年に次世代チタン合金ブレードの量産開始を発表し、燃費15%改善を目指しています。Pratt & Whitneyは2023年にAIベースの設計プラットフォームを導入し、開発サイクルを20%短縮しました。Rolls‑Royceはサステナブル複合材ブレードの試作を2025年に完了し、商用化を検討中です。SafranはC‑FANと提携し、アジア太平洋向け低コストブレードの共同開発を進めています。MTU Aero Enginesは2022年にドイツ国内で新規加工施設を稼働させ、生産能力を30%拡大。IHIは2024年に日本国内で3Dプリンティングラインを拡張し、特殊合金ブレードの高速生産を実現しました。Chaheng Precisionは2023年にアルミニウム合金ブレードの新製品を発表し、軽量ターボプロップエンジン向けに供給開始しています。これらの動向は市場の技術革新と供給拡大の両面で重要なシグナルとなっています。