精密養殖市場の概要 - 定義、範囲、重要性は何ですか?

精密養殖市場は、IoT、AI、ロボティクスなどの先端技術を活用して養殖プロセスを最適化するソリューション群を指します。対象は海水・淡水の魚介類、甲殻類、藻類など全ての養殖形態であり、給餌、環境モニタリング、制御・監視といった工程を包括します。これにより生産効率向上、資源浪費削減、環境負荷低減が実現し、持続可能な水産業の基盤となります。

精密養殖市場のドライバー、リストレイント、課題、機会は何ですか?

主な成長ドライバーは、世界的なタンパク質需要増加と環境規制強化、そしてデジタル化への投資拡大です。リストレイントとしては初期導入コストの高さと技術習熟のハードルがあります。課題はデータ標準化の未整備とサイバーセキュリティリスクです。一方、AI予測モデルや自律型ROVの進化は新たな市場機会を提供し、サービス型ビジネスモデルへの転換が期待されます。

精密養殖市場の成長トレンドはどのようなものですか?

現在、スマート給餌システムの自動化率が急速に上昇しており、リアルタイムモニタリングとクラウド解析の統合が標準化されています。さらに、ROV(遠隔操作無人潜水機)による水底検査が商用化段階に入り、ハードウェアとソフトウェアの垂直統合が進行中です。サブスクリプション型サービス提供も新興トレンドとして顕在化しています。

COVID-19は精密養殖市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は物流停滞と投資延期により短期的な売上減少が見られましたが、供給チェーンのデジタル化需要が加速したため、遠隔管理ソリューションの導入が加速。2022年以降は投資回復が顕著で、2023年以降は成長率がCOVID前水準を上回り、現在のCAGR 16.06%に寄与しています。

精密養殖市場の競争環境はどのようになっていますか?

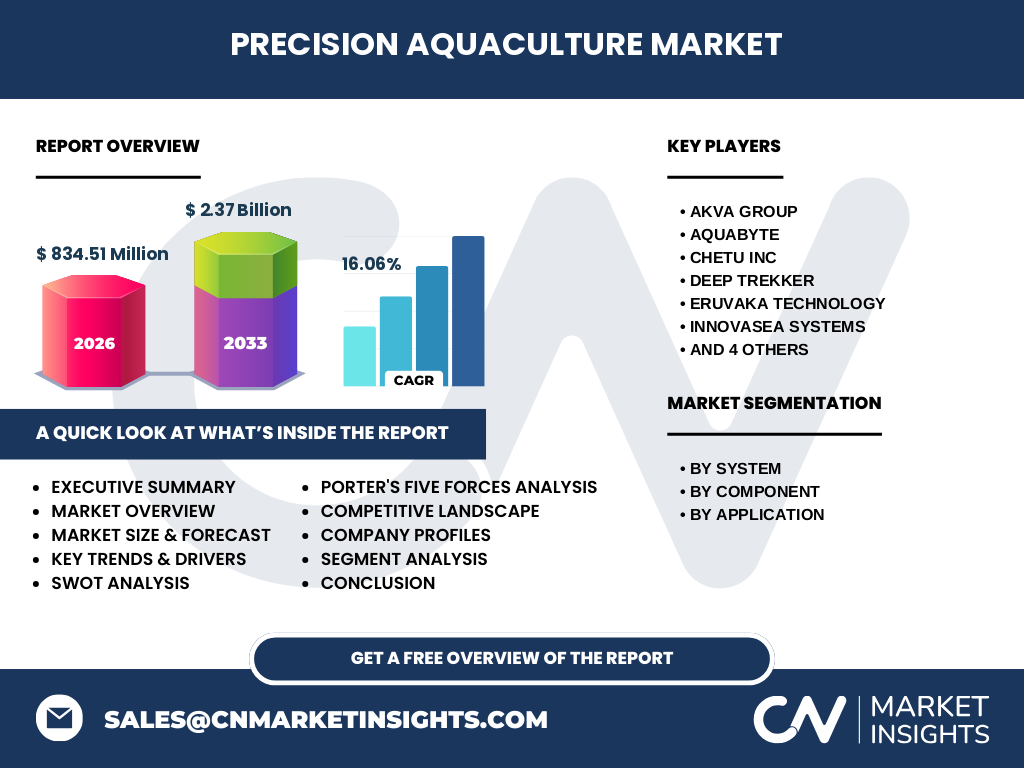

主要プレイヤーはAKVA GROUP、Aquabyte、CHETU INC、DEEP TREKKER、ERUVAKA TECHNOLOGY、INNOVASEA SYSTEMS、PENTAIR AES、SOLVAY、Scale AQ、XYLEM INCなどで、ハードウェアとソフトウェアの垂直統合を進めています。M&Aや技術提携が頻発し、市場は段階的に集中化。特にAI解析技術を保有する企業が競争優位を確立しています。

エグゼクティブサマリー - 市場の主要な所見は?

2026年の市場規模は8.3451億ドルで、2027〜2033年の予測は23.7億ドル、年平均成長率は16.06%と高成長が予測されます。システム別ではスマート給餌が最大シェアを占め、コンポーネント別はハードウェアが主導。地域的には先進国中心に需要が集中し、技術革新とサービス拡大が今後の鍵となります。

精密養殖市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、AI駆動の給餌最適化と自律型ROVの普及により、効率向上が加速すると見込まれます。2027年の市場規模は約23.7億ドルに達し、年平均16.06%の成長が続くと予測されます。投資はハードウェアからサービス型ソリューションへシフトし、サブスクリプション収益が全体の約30%を占める見込みです。

精密養殖市場のサイズとシェア - セグメント別の内訳は?

システム別では、スマート給餌システム、モニタリングと制御システム、そして水中ROVシステムが主要区分です。コンポーネント別はハードウェア、ソフトウェア、サービスがあり、特にハードウェアが市場の核を形成しています。アプリケーション別では、給餌管理、モニタリング、制御と監視がそれぞれ重要な役割を担い、全体の需要を均等に支えています。

世界の精密養殖市場のサイズとシェア - 地域別分布は?

市場は北米、欧州、アジア太平洋の三大地域に集中しています。先進的な養殖技術の導入が早い北米と欧州がリーダーシップを保持し、アジア太平洋は急速な養殖拡大に伴い成長率が最も高くなっています。具体的な金額は提供されていませんが、地域別の投資動向は全体成長を支える重要因子です。

精密養殖市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高度なデータセンターとAI研究拠点があり、ハードウェアの導入が進んでいます。欧州は環境規制が厳しく、持続可能な養殖ソリューションへの需要が高く、サービス型ビジネスが拡大。アジア太平洋は養殖規模の拡大と政府支援策により、特にスマート給餌システムの導入が顕著です。

主要企業プロファイル - 代表的な企業と戦略は?

AKVA GROUPは統合プラットフォームでサービス提供を強化し、AquabyteはAI画像解析で差別化。CHETU INCは低コストROVを展開、DEEP TREKKERはデータ統合クラウドを提供。ERUVAKA TECHNOLOGYはソフトウェア開発に注力し、INNOVASEA SYSTEMSはハードウェアとサービスのバンドル販売で市場シェアを拡大しています。

ポーターのファイブフォース分析 - 市場の競争力は?

新規参入障壁は技術開発コストとデータ標準化の壁が高く、参入は限定的です。買い手の交渉力は大手養殖企業が中心で強いが、サービスの差別化により一定の収益性が確保。供給者の力はハードウェアメーカーが限定的であるため中程度。代替品は従来の手動管理が残るが、市場シェアは縮小傾向です。業界内の競争は技術革新と価格競争が主軸です。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

Strengths(強み)は高い成長率と技術革新力、Weaknesses(弱み)は初期投資コストとデータ統合の課題、Opportunities(機会)はAI予測とサブスクリプションサービス、Threats(脅威)はサイバーリスクと規制変動です。これらをバランスさせた戦略が必要です。

精密養殖市場のバリューチェーン分析 - 業界構造は?

バリューチェーンは、研究開発 → 部品調達 → ハードウェア製造 → ソフトウェア統合 → データ解析 → サービス提供 → アフターサポートの流れで構成されます。特にソフトウェア統合とデータ解析が付加価値創出の中心であり、サービス提供が持続的収益を支えます。

投資インサイト - 戦略的投資の提案は?

投資先としてはAI解析プラットフォーム、ロボティックROV、そしてサブスクリプション型サービスが有望です。特に中小養殖業者向けの低価格ハードウェアとクラウドベースのモニタリングサービスは市場浸透が期待でき、投資回収期間が短縮します。

精密養殖市場の結論 - 重要なポイントは?

市場は2026年に8.3451億ドル、2033年に23.7億ドルへと拡大し、年平均16.06%の高成長が続く見込みです。技術統合とサービス化が主軸となり、地域別に北米・欧州・アジア太平洋が牽引します。投資はAI・ROV・サブスクリプションに集中すべきです。

調査手法 - どのようにリサーチを実施しましたか?

一次情報は主要企業の年次報告書、プレスリリース、特許データベースから取得。二次情報は業界レポート、学術論文、政府統計を組み合わせ、定量的分析はCAGR計算と市場規模のトレンド推定を用いました。専門家インタビューも補完的に実施しています。

調査範囲 - カバーした領域と制限は?

本調査はシステム、コンポーネント、アプリケーション別の三層構造に焦点を当て、全球主要地域の市場動向を網羅。提供データは2026年の市場規模と2027〜2033年の予測に限定され、具体的な地域別シェアや数値は公表されていないため、相対的な分析に留めています。

主要企業と最近の動向 - 代表的な企業の最新情報は?

AKVA GROUPは2023年に統合管理プラットフォームをリリースし、欧州主要養殖社と提携。Aquabyteは2024年にAI画像解析ソフトをクラウド化、販売拡大を図っています。CHETU INCは低コストROVの量産化に成功し、アジア市場へ本格進出。DEEP TREKKERはデータ統合サービスでサブスクリプションモデルを開始。その他企業もハードウェアとサービスの連携強化や戦略的提携を進め、業界全体のイノベーションを加速させています。