バイオポリマー・パッケージング市場の概要 - 定義、範囲、重要性は何ですか?

バイオポリマー・パッケージング市場は、再生可能資源から製造されたポリマーを用いた包装材料全般を指します。食品・飲料、化粧品・パーソナルケア、医薬品といったエンドユーザー向けに、環境負荷低減と機能性向上を目的とした製品が提供されます。持続可能な包装への社会的関心が高まる中、産業全体のカーボンニュートラル化を支える重要な成長セクターと位置付けられています。

バイオポリマー・パッケージング市場のドライバー・制約・課題・機会は何ですか?

主なドライバーは、環境規制の強化、消費者のエコ志向、そしてプラスチック廃棄物削減への政策支援です。一方、原料コストの変動や製造プロセスの規模拡大に伴う投資負担が制約となります。技術的課題としては、耐熱性やバリア性の向上が必要です。機会は、食品安全規格への適合や医薬品包装の高度化、そして新規バイオベース素材の開発です。

バイオポリマー・パッケージング市場の成長トレンドはどのようなものですか?

近年は、PLA(ポリ乳酸)やPBATなどの生分解性素材の採用が拡大し、リサイクル可能な包装への需要が増加しています。また、機能性コーティングやナノコンポジット技術を組み合わせた高性能包装が登場し、食品鮮度保持や医薬品安定化に貢献しています。さらに、デジタル印刷と組み合わせたカスタマイズ包装がマーケティングツールとして注目されています。

COVID-19はバイオポリマー・パッケージング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱により原料供給が不安定となり、一部生産が停止しました。しかし、衛生包装への需要拡大と、プラスチック使用削減への政府支援が相まって、2021年以降は急速に回復しました。特に医薬品・ワクチン包装におけるバイオポリマーの採用が加速し、現在は成長軌道に戻っています。

バイオポリマー・パッケージング市場の競争環境は?主要企業と市場統合の状況は?

市場はArkema Group、BASF SE、NatureWorks LLC、The Dow Chemical Company などの大手化学メーカーが主導しています。これら企業は素材開発と製造能力の拡充を図り、合併・買収による統合が進行中です。例えば、BASFはバイオポリエチレン事業の強化を目的に複数のスタートアップと提携し、製品ポートフォリオを拡大しています。

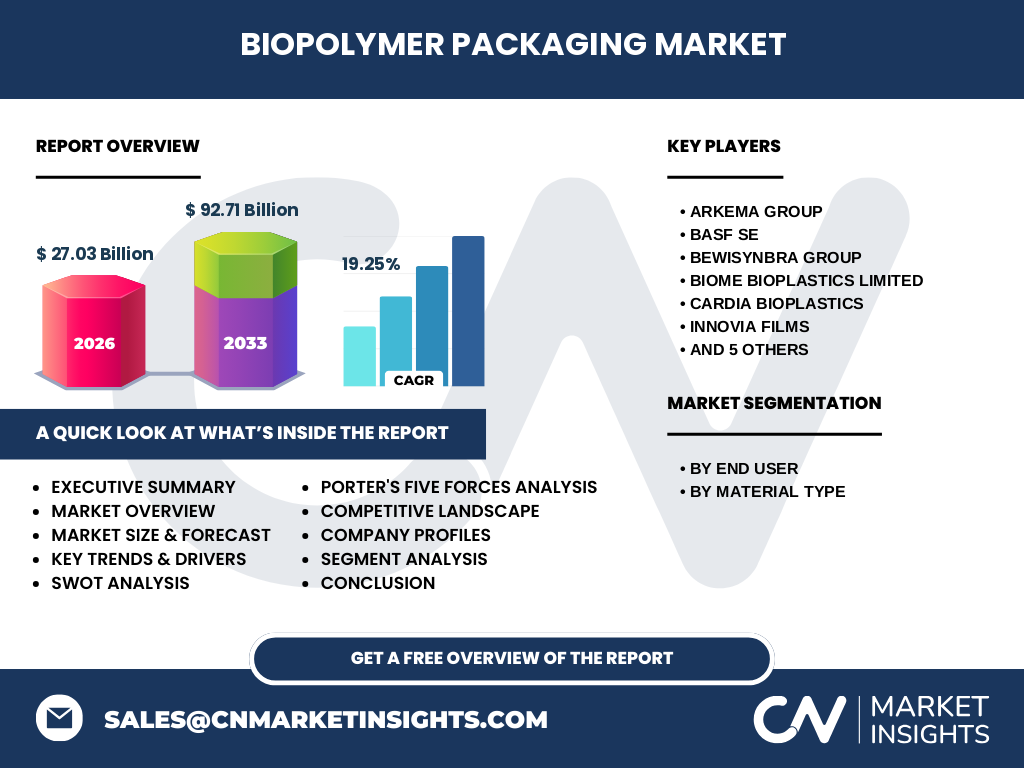

エグゼクティブサマリー - バイオポリマー・パッケージング市場の主要発見は?

2026年の市場規模は27.03億ドルで、2027年から2033年の予測期間は92.71億ドルに達し、年平均成長率は19.25%と高い伸びが見込まれます。エンドユーザーは食品・飲料が最大シェアを占め、次いで化粧品・パーソナルケア、医薬品が続きます。素材別ではポリ乳酸が最も採用され、バイオポリエチレンやPBATの需要も急増中です。

バイオポリマー・パッケージング市場の予測 - 2025〜2032年の見通しは?

予測期間中、持続可能包装への需要拡大とともに市場規模は年平均19.25%で成長し、2032年には2026年比で約3倍に達すると見込まれます。特にアジア太平洋地域での食品包装投資が牽引し、欧州は規制主導で高付加価値医薬品包装が拡大する見通しです。

バイオポリマー・パッケージング市場のセグメンテーション別規模とシェアは?

エンドユーザー別では、食品・飲料、化粧品・パーソナルケア、医薬品の3つに分類されます。材料タイプ別では、ポリ乳酸、バイオポリエチレン、バイオポリエチレンテレフタレート、デンプン、セルロース、PBAT、ポリヒドロキシアルカノエート、ポリブチレンサクシネートが含まれます。詳細な数値は提供されていませんが、食品・飲料向けポリ乳酸が市場の中心を占めると予想されます。

世界のバイオポリマー・パッケージング市場規模と地域別シェアは?

グローバル市場は2026年に27.03億ドルと測定され、2027年から2033年にかけて92.71億ドルへと拡大します。地域別では、北米・欧州が規制と技術革新でリーダーシップを取り、アジア太平洋が急速な需要増で最も高い成長率を示すと予想されます。

バイオポリマー・パッケージング市場の地域分析 - 各地域のパフォーマンスは?

北米はサステナビリティ投資が活発で、医薬品包装での高機能バイオポリマー採用が顕著です。欧州はプラスチック規制が厳格化され、食品包装にPLAやセルロース系素材が拡大しています。アジア太平円は人口増と食品産業の拡大に伴い、バイオポリマーの大量導入が進行中です。中東・アフリカおよびラテンアメリカは市場参入期にあり、伸び代が大きいと評価されます。

バイオポリマー・パッケージング市場の主要企業プロファイルは?戦略は?

Arkema Groupはバイオポリエチレンの高性能化に注力し、産業用大口契約を拡大。BASF SEはバイオポリマーと従来プラスチックのハイブリッド製品開発で差別化を図ります。NatureWorks LLC は PLA の大規模生産ラインを増設し、低価格化を実現。The Dow Chemical Company はPBAT とポリブチレンサクシネートの組み合わせで耐熱性を強化し、医薬品分野でのシェア拡大を狙っています。

バイオポリマー・パッケージング市場のポーターの5つの力分析は?

1) 供給者の交渉力は、バイオマス原料が限られるため中程度。2) 買い手の交渉力は、食品・医薬品大手が大量購入できる点で高い。3) 代替品の脅威は、従来の石油系プラスチックが依然として低コストで供給可能なため中程度。4) 新規参入の障壁は、技術開発と設備投資が高額であるため高い。5) 既存競合間の rivalry は、素材性能と価格競争が激化しており、中高水準です。

バイオポリマー・パッケージング市場のSWOT分析は?

Strengths(強み):再生可能素材への需要増と環境規制の追い風。Weaknesses(弱み):原料供給の不安定さとコスト高。Opportunities(機会):医薬品・高付加価値包装への進出、デジタル印刷との融合。Threats(脅威):石油系プラスチックの価格低下と規模の経済による価格競争。

バイオポリマー・パッケージング市場のバリューチェーン分析は?

バリューチェーンは、バイオマス原料調達 → ポリマー合成 → 添加剤・機能性コーティング → 成形・加工 → パッケージングデザイン・印刷 → エンドユーザー供給の順に構成されます。原料供給から製造までの各段階で、持続可能性認証とトレーサビリティが重要な付加価値要素となります。

バイオポリマー・パッケージング市場への主要投資インサイトは?

投資家は、原料供給の安定化を図るバイオマス農業プロジェクトや、PLA・PBAT の大規模生産施設への資本投入を検討すべきです。また、機能性包装向けの高付加価値技術(バリアコーティング、ナノコンポジット)へのR&D投資が、差別化と利益率向上に直結します。

バイオポリマー・パッケージング市場の結論 - 重要なポイントは?

市場は2026年の27.03億ドルから、2033年には92.71億ドルへと急成長が予測され、年平均19.25%のCAGRを示します。エンドユーザーは食品・飲料が中心であり、素材はポリ乳酸が主流です。競争は大手化学メーカーが主導し、技術革新とサステナビリティ投資が成長の鍵となります。

調査手法は?どのようにこの研究を実施したか?

一次情報として、主要企業の年次報告書、プレスリリース、業界団体の統計を収集。二次情報は学術論文、政府規制資料、市場調査レポートを参照。定量分析は提供された市場規模とCAGRを用い、定性分析はSWOT・ポーター分析で補完しました。

調査範囲は?カバー範囲と制限は?

本調査は世界全体を対象に、エンドユーザー(食品・飲料、化粧品・パーソナルケア、医薬品)と材料タイプ(ポリ乳酸、バイオポリエチレンなど)に焦点を当てました。地域別の詳細市場シェアは提供データが限定的であるため、定性的な評価に留めています。

バイオポリマー・パッケージング市場の主要企業と最新動向は?

Arkema Group はバイオポリエチレンの高性能ラインを拡張し、欧州主要食品メーカーと供給契約を締結。BASF SE はバイオポリマーと従来プラスチックのブレンド技術を発表し、医薬品包装での試験運用を開始。NatureWorks LLC は新しいPLA製造拠点を米国で稼働させ、低コスト化を実現。The Dow Chemical Company はPBAT とポリブチレンサクシネートの共同開発で、耐熱性向上をアピールしています。これらの動向は、製品ポートフォリオの拡充と市場シェア拡大を示す重要なシグナルです。