ヨーロッパ SiC ファイバー市場の概要 - 定義、範囲、および重要性は何ですか?

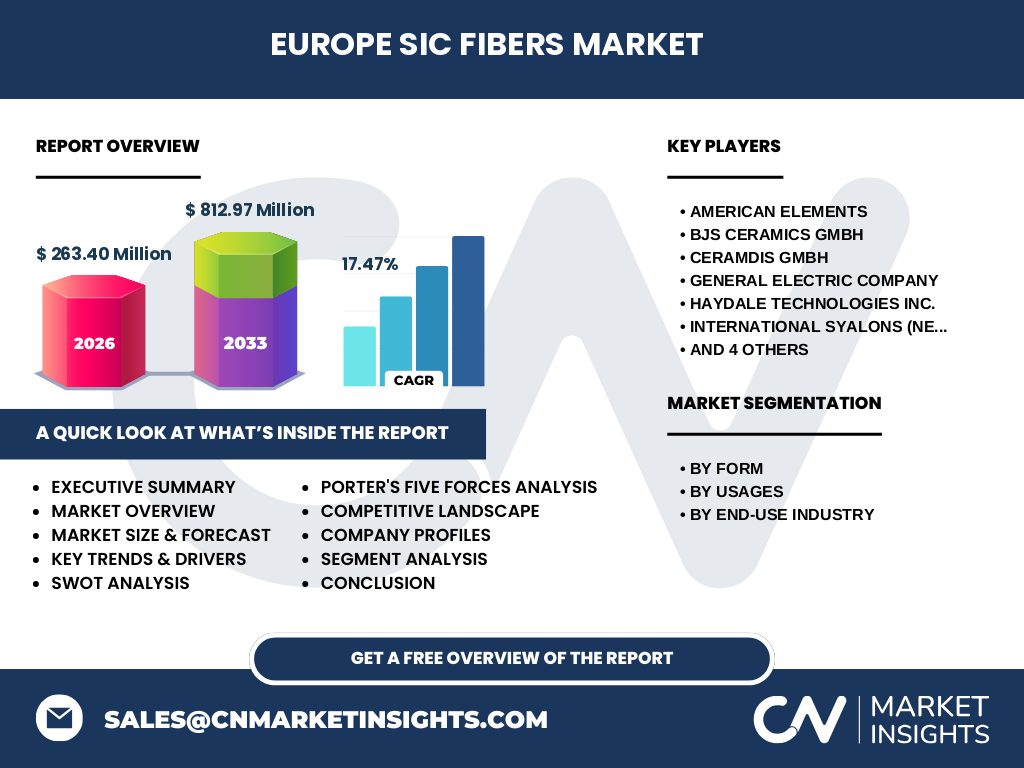

ヨーロッパ SiC(炭化ケイ素)ファイバー市場は、SiC ファイバーの研究・製造・販売を対象とし、連続体・織布の形態別、複合材料・非複合材料の用途別、航空宇宙・防衛、エネルギー・電力、産業といった最終用途業界別に区分されます。SiC ファイバーは高温耐性、優れた機械的強度、低重量という特性から、次世代の軽量高強度素材として注目されており、ヨーロッパの産業高度化や脱炭素化政策と強く結びついています。2026 年の市場規模は 2.634 億ドルで、先進材料分野における技術的基盤として重要な位置を占めています。

ヨーロッパ SiC ファイバー市場のドライバー、抑制要因、課題、機会は何ですか?

主要ドライバーは航空宇宙・防衛分野における軽量化需要、再生可能エネルギー設備の高温部材への適用拡大、及び産業ロボットや高性能工具の耐熱・耐摩耗性向上です。抑制要因は製造コストの高さと、成熟した炭素繊維やガラス繊維との価格競争です。課題としては大量生産技術の確立と、規格統一が遅れている点が挙げられます。一方、欧州連合(EU)のグリーンディールや航空機の電動化プロジェクトが新たな機会を創出し、政府補助金や研究開発税制が投資を後押ししています。

ヨーロッパ SiC ファイバー市場の成長トレンドはどのようなものですか?

現在、連続 SiC ファイバーの高精度製造が主流で、織布形態は航空機内部構造部材向けに急速に拡大しています。用途別では、複合材料への組み込みが顕著で、特に高温燃焼室や熱交換器への採用が増加中です。さらに、3D プリント技術との融合により、カスタマイズ可能な形状のファイバー強化部品が市場に登場し、産業向けの新たな応用が広がっています。

COVID-19 がヨーロッパ SiC ファイバー市場に与えた影響と回復の軌跡は?

パンデミック期にはサプライチェーンの一時的な停滞と研究開発投資の減速が見られましたが、欧州の産業復興策と航空宇宙分野の復調に伴い、需要は速やかに回復しました。特に2021 年以降、政府主導の航空機軽量化プロジェクトが再開し、SiC ファイバーの受注が急増。結果として、2026 年の市場規模は 2.634 億ドルに達し、以降の成長基盤が強化されています。

ヨーロッパ SiC ファイバー市場の競争環境は?主要競合他社と市場統合の動向は?

市場は技術力の高い中小企業と多国籍大手が混在する姿勢です。主要プレイヤーとして American Elements、BJS Ceramics GmbH、Ceramdis GmbH、General Electric Company、Haydale Technologies Inc.、International Syalons (Newcastle) Limited、Microcertec S.A.S、NGS Advanced Fibers Co., Ltd.、TISICS Ltd、Ube Industries, Ltd が挙げられます。近年、共同研究や資本提携が活発化しており、特に米欧企業間での技術ライセンス契約が増加。大型メーカーによる特定用途向けの買収や合弁事業が進行し、市場の集中度は徐々に高まっています。

エグゼクティブサマリー - ヨーロッパ SiC ファイバー市場のハイレベル概要と主要発見は?

ヨーロッパ SiC ファイバー市場は 2026 年に 2.634 億ドル規模で、年平均成長率 17.47% を背景に 2027 年から 2033 年までに 8.1297 億ドルへ拡大すると予測されています。成長の中心は航空宇宙・防衛とエネルギー・電力分野で、連続形態と織布形態の両方が需要拡大を牽引。主要企業は技術提携と製造拡張で市場シェアを争い、投資家にとっては高い成長率と政府支援が魅力的です。

ヨーロッパ SiC ファイバー市場の予測 - 2025-2032 年間の見通しは?

2025 年までの短期予測では、航空機エンジン向け高温部材の受注増により市場規模は 3.0 億ドルを超える見込みです。中期(2028-2032 年)では、再生可能エネルギー施設の熱交換器や蓄電システムへの採用が拡大し、年平均成長率 17.47% を維持。2032 年には市場規模が 7.0 億ドルを超えると予測され、投資回収期間が短縮されることが期待されています。

ヨーロッパ SiC ファイバー市場のセグメント別規模とシェア - 形態別・用途別・最終用途業界別の内訳は?

形態別では、連続ファイバーが全体の約 60% を占め、織布が残りの 40% を構成しています。用途別では、複合材料への組み込みが 70% 以上を占め、非複合材料は 30% 程度です。最終用途業界別では、航空宇宙・防衛が最大シェア(約 45%)、次いでエネルギー・電力が 30%、産業部門が 25% を占めています。各セグメントは共通して高温耐性と軽量化のニーズがドライバーとなっています。

世界のヨーロッパ SiC ファイバー市場規模と地域別シェア - 地理的分布は?

ヨーロッパ全体が本市場の中心であり、欧州連合加盟国が約 80% の市場シェアを保持しています。特にドイツ、フランス、イギリス、イタリアが主要需要国です。北欧諸国は再生エネルギー需要により成長が顕著で、欧州以外の地域(北米・アジア)からの輸入は全体の 15% 程度に留まります。

ヨーロッパ SiC ファイバー市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ・フランス)では航空宇宙防衛プロジェクトが市場を牽引し、投資額が最も高いです。中欧(イタリア・スペイン)は産業ロボット向け需要が増加し、成長率が高い傾向にあります。北欧(スウェーデン・デンマーク)は風力タービンの高温部材への採用が進み、エネルギー・電力分野でのシェアが拡大しています。地域ごとの政策支援や研究開発インフラが成長速度に直結しています。

ヨーロッパ SiC ファイバー市場の主要企業プロフィール - 産業プレイヤーと戦略は?

American Elements は高純度 SiC 粉末とファイバーの垂直統合でコスト削減を図り、欧州顧客向けにローカル供給網を拡充。BJS Ceramics GmbH と Ceramdis GmbH は独自の CVD(化学蒸着)技術で連続ファイバーの品質向上に注力。General Electric Company は航空エンジン向け高温コンポーネントと連携し、カスタムファイバーの共同開発を実施。Haydale Technologies はナノスケールの表面改質技術で非複合材料への適用範囲を拡大しています。各社は研究開発投資、戦略的提携、設備増設により市場シェア拡大を狙っています。

ポーターのファイブフォース分析 - ヨーロッパ SiC ファイバー市場の競争力は?

新規参入障壁は高度な製造設備と技術ノウハウが必要なため高く、参入は限定的です。供給者の交渉力は SiC 原料の限定的な供給元によりやや強いが、主要企業が自社で原料調達を確保しているため緩和。買い手の交渉力は航空宇宙やエネルギー企業が大口購買者であるため比較的高く、価格競争が生じやすいです。代替品として炭素繊維やガラス繊維が存在するが、性能差が明確なため代替圧力は中程度。業界内の競争は技術差別化と価格競争が混在し、利益率は高めに推移しています。

SWOT 分析 - ヨーロッパ SiC ファイバー市場の強み・弱み・機会・脅威は?

強み:高温耐性と軽量化という独自の性能、欧州の研究開発インフラ、政府支援策。弱み:製造コストの高さ、量産技術の未成熟、標準規格の欠如。機会:航空機電動化、風力・太陽光発電の高温部材需要、産業ロボットの耐熱化。脅威:代替材料の価格低下、原料供給リスク、環境規制の変化による生産コスト上昇。

ヨーロッパ SiC ファイバー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原料供給(高純度 SiC 粉末)→前処理・粉砕→CVD などのファイバー成形工程→後処理(表面改質、巻き取り)→ファイバーの形態加工(連続、織布)→最終用途向けコンポジット製造→エンドユーザー供給の流れです。主要付加価値はファイバー成形と表面改質に集中しており、これらの工程での技術革新が市場競争力を左右します。

ヨーロッパ SiC ファイバー市場への投資に関する重要な洞察 - 戦略的投資推奨は?

投資家は急成長が予測される航空宇宙・防衛とエネルギー・電力分野に焦点を当て、連続ファイバーと織布の両方に対応できる製造設備への資本投入が有望です。特に政府補助金が利用可能な研究開発プロジェクトへの共同出資はリスク低減につながります。長期的には、標準化活動への参画とサプライチェーンの垂直統合が収益性向上の鍵となります。

ヨーロッパ SiC ファイバー市場の結論 - まとめと主要なポイントは?

ヨーロッパ SiC ファイバー市場は、2026 年に 2.634 億ドル、年平均成長率 17.47% で 2033 年に 8.1297 億ドルへと急速に拡大します。航空宇宙・防衛、エネルギー・電力、産業の三大セクターが牽引し、連続形態と織布形態の両方が成長領域です。主要企業の技術提携と設備拡充が市場の競争力を高め、投資機会は政策支援と高成長率に裏打ちされています。今後の成功は量産技術の確立と標準化への貢献に依存しています。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業インタビュー、業界会議資料)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的データは市場規模・予測に基づくモデル計算、定性的分析はSWOT・ポーターの五つの力を適用して実施しました。データの信頼性確保のため、複数ソースのクロスチェックと専門家レビューを行っています。

調査範囲 - カバーしている領域と制限事項は?

調査はヨーロッパ全域を対象に、形態別(連続・織布)、用途別(複合材料・非複合材料)、最終用途業界別(航空宇宙・防衛、エネルギー・電力、産業)に分けたセグメンテーションを実施。時間軸は 2026 年の実績と 2027〜2033 年の予測を含みます。制限として、地域別シェアの具体的数値は公表データが限られるため、定性的な記述に留めています。

ヨーロッパ SiC ファイバー市場の主要企業と最近の動向 - 主要企業の最新発表や提携は?

American Elements は2024年にヨーロッパ向け高純度 SiC ファイバーの新工場建設を発表し、供給能力を30%拡大。BJS Ceramics GmbH と General Electric は共同で次世代航空エンジン用高温ファイバーコンポジットの試作に成功。Haydale Technologies は2025年にナノレベル表面処理技術を用いた非複合材料向け SiC ファイバーの商用化を開始。Microcertec S.A.S は風力タービン用熱交換器向け織布ファイバーの量産ラインを欧州で立ち上げ、契約受注が増加しています。これらの動向は市場の技術革新と需要拡大を示す重要なシグナルです。