北米医療機器保守市場の概要 - 定義、範囲、重要性は何ですか?

北米医療機器保守市場は、米国とカナダにおける医療機器の予防保守、是正保守、運用保守サービス全般を指します。対象機器は電気医療機器、内視鏡装置、外科用器具、その他の医療機器に分類され、サービス提供者はオリジナル機器メーカー、独立系サービス組織、社内保守が含まれます。医療品質の維持、機器稼働率向上、規制遵守が求められるため、医療機関の運営効率化と患者安全に直結する重要な市場です。

北米医療機器保守市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは医療機関の設備更新ペースの加速と、予防保守による機器故障リスク低減への需要です。制約としては人材不足と高度な技術研修コストが挙げられます。課題はサービス品質の標準化とサプライチェーンの柔軟性確保です。一方、IoT・遠隔診断技術の導入や独立系サービス組織(ISO)の拡大は新たな機会を提供し、市場拡大を後押しします。

北米医療機器保守市場の成長トレンドはどのようなものですか?

現在、予防保守からリモートモニタリングへのシフトが顕著です。AI を活用した故障予測や、サブスクリプション型保守契約の採用が増加しています。また、電気医療機器や内視鏡装置の高度化に伴い、専門技術者による高度保守サービスの需要が拡大。さらに、ISO が病院外での保守を提供するケースが増え、競争が激化しています。

COVID-19 が北米医療機器保守市場に与えた影響と回復の軌跡は?

パンデミック初期は訪問保守が制限され、遠隔診断とデジタルツールへの依存が急速に高まりました。結果としてリモートモニタリングサービスが加速し、保守プロセスのデジタル化が推進されました。2022 年以降は医療施設の再開とともに対面保守が回復し、予防保守需要が再び伸び、全体的な市場回復が顕著です。

北米医療機器保守市場の競争環境は?主要な競合企業と市場統合の状況は?

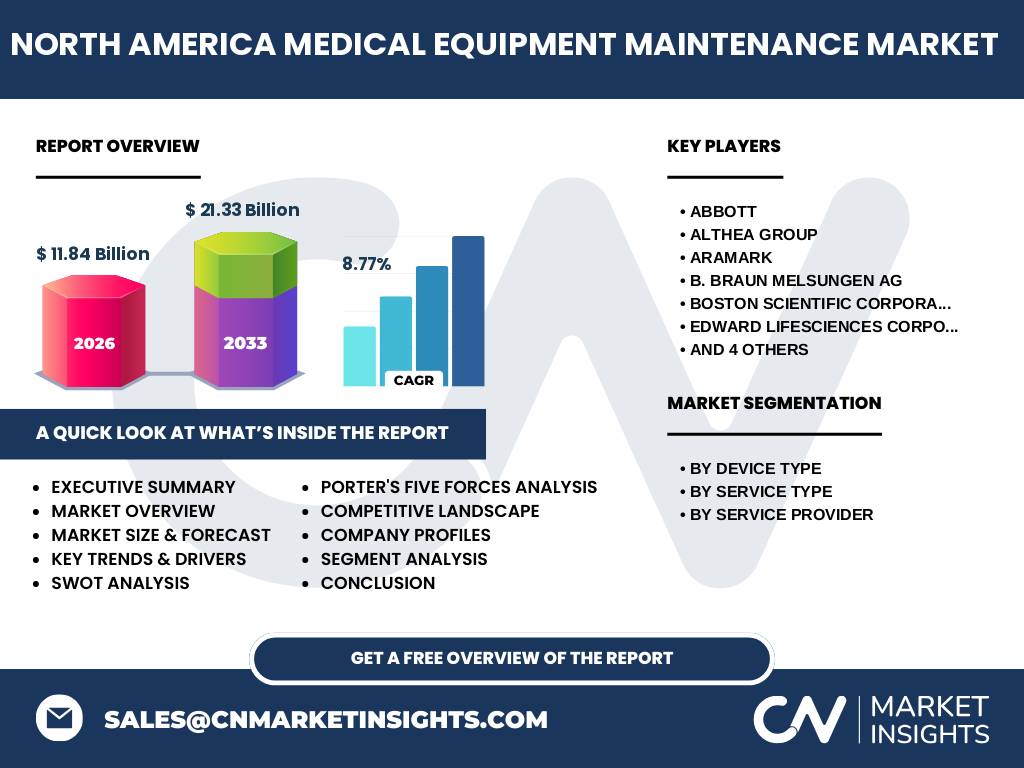

主要プレイヤーは Abbott、Althea Group、Aramark、B. Braun Melsungen AG、Boston Scientific、Edward Lifesciences、Johnson & Johnson Services、Medtronic、Stryker、Terumo です。これらの企業は OEM 保守から独立系サービスまで幅広く提供し、技術提携や買収を通じてサービス領域を拡大しています。近年、ISO と OEM の提携が増加し、垂直統合型のサービスモデルが市場統合を促進しています。

エグゼクティブサマリー - 北米医療機器保守市場のハイレベル概要と主要所見は?

2026 年の市場規模は 118.4 億ドルで、2027 年から 2033 年までに 213.3 億ドルへと成長し、年平均成長率は 8.77% と予測されます。予防保守とリモートモニタリングが成長を牽引し、電気医療機器が最大シェアを占めています。主要企業はサービスポートフォリオ拡充とデジタル変革で差別化を図っており、投資機会は高度保守技術とサブスクリプションモデルに集中しています。

北米医療機器保守市場の予測 - 2025 年から 2032 年までの見通しは?

本市場は 2025 年から 2032 年にかけて年平均 8.77% の CAGR で拡大し、2032 年には 200 億ドルを超える規模になると見込まれます。成長の主因は医療機関の設備投資増加、遠隔保守技術の成熟、ISO の市場参入拡大です。予防保守契約の増加により、安定した収益基盤が形成されると予測されます。

北米医療機器保守市場の規模とシェア - セグメンテーション別の内訳は?

デバイス種別では電気医療機器が最大シェアを占め、次いで内視鏡装置、外科用器具、その他の医療機器が続きます。サービス種別では予防保守が中心で、是正保守および運用保守が補完的に位置付けられます。提供者別ではオリジナル機器メーカーが伝統的にシェアが高いですが、独立系サービス組織のシェア拡大が顕著です。

世界の北米医療機器保守市場規模とシェア - 地域別分布は?

北米は米国とカナダから成り、全体市場の大部分を占めます。米国が中心で、医療機関数と高度医療機器の導入率が市場規模を牽引しています。カナダは米国に次ぐ規模で、公共医療システムの整備と保守サービスの標準化が進んでいます。

北米医療機器保守市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は高度医療機関の集中と規制要件の厳格さから、予防保守とリモートモニタリングの採用が最も進んでいます。カナダは公共医療機関の保守契約が中心で、費用効率化のためにISO への外部委託が増加しています。地域別に見ると、米国西海岸はテクノロジー導入が早く、東海岸は大規模病院ネットワークが保守需要を支えています。

北米医療機器保守市場の主要企業プロフィール - 業界プレイヤーと戦略は?

Abbott は自社機器の統合保守サービスで差別化し、デジタルプラットフォームを展開。Althea Group はISO 市場で急成長し、地域密着型のサービスでシェアを拡大。Boston Scientific と Medtronic は機器と保守をセットで提供し、契約更新率向上を図ります。Stryker と Johnson & Johnson Services はサブスクリプション型保守モデルに注力し、安定収益を確保しています。

ポーターのファイブフォース分析 - 北米医療機器保守市場の競争要因は?

(1)既存企業間の競争は高度な技術とサービス品質で激化しています。(2)新規参入障壁は専門技術と規制遵守が必要なため高いですが、ISO の台頭で緩和されています。(3)買い手の交渉力は大規模医療機関が中心で強く、価格とサービスレベルを厳しく求めます。(4)供給者の交渉力は部品メーカーに限定され、比較的低いです。(5)代替品の脅威は低く、保守サービス自体の代替は少ないですが、機器寿命延長技術が間接的な代替要因となります。

SWOT分析 - 北米医療機器保守市場の強み・弱み・機会・脅威は?

強み:高度医療機器の集中と規制遵守への高い需要。弱み:熟練技術者不足とサービス標準化の遅れ。機会:AI・IoT を活用した遠隔保守、サブスクリプション型ビジネスモデル。脅威:規制改定リスクと新興国からの価格競争圧力。

北米医療機器保守市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値は「機器製造」→「保守契約設計」→「予防保守・遠隔モニタリング」→「是正保守・運用保守」→「顧客サポート」の順に流れます。OEM が保守設計段階でデジタルプラットフォームを提供し、ISO が現場実行と遠隔診断を担当することで、価値創造が最適化されています。

北米医療機器保守市場への投資インサイト - 戦略的投資勧告は?

投資はデジタル遠隔保守プラットフォームとAI 予測メンテナンスに焦点を当てることが有望です。サブスクリプション型保守サービスは長期的な収益安定性を提供し、ISO との提携は市場アクセス拡大に寄与します。高度医療機器のアップグレードサイクルと合わせた保守パッケージの提供が差別化ポイントです。

北米医療機器保守市場の結論 - まとめと主なポイントは?

本市場は 2026 年 118.4 億ドルから 2033 年 213.3 億ドルへと、年平均 8.77% の成長が見込まれます。予防保守とリモートモニタリングが成長エンジンであり、主要企業はデジタル化とサブスクリプションモデルで競争優位を確立しています。熟練技術者の確保とサービス標準化が今後の課題です。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、業界インタビューから取得し、二次情報は市場調査レポート、政府統計、業界団体のデータを組み合わせました。定量分析は CAGR 計算と予測モデルに基づき、定性分析は競争要因・市場トレンドの専門家評価を反映しています。

調査範囲 - カバレッジと制限は?

本報告は北米(米国・カナダ)に限定し、デバイス種別、サービス種別、提供者別の三層セグメンテーションで市場を評価しています。対象期間は 2026 年の実績から 2033 年までの予測です。地域外の市場動向や個別国別詳細は含まれていません。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Abbott は AI 予測保守プラットフォームを発表し、米国主要病院と試験運用を開始。Althea Group はカナダの大手病院グループと長期保守パートナーシップを締結。Medtronic は遠隔モニタリング専用アプリをリリースし、顧客満足度向上を図っています。Stryker はサブスクリプション型保守契約を拡充し、売上構造の安定化を目指しています。